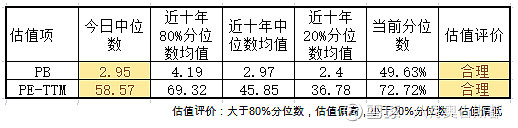

中证全指估值水平 :收盘5405.45点,-1.26%。

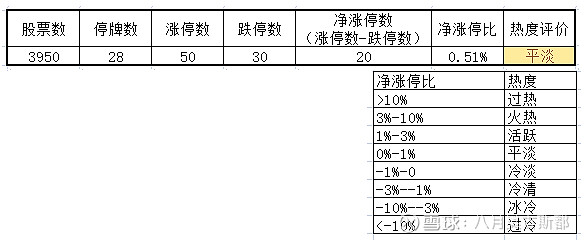

市场活跃度:涨停50家,跌停30家,市场平淡。

稳健投资

可转债打新:明日新债-塞力转债,勿忘申购。策略:每债必打,上市就卖;有账户就可申购,预期每个账户年收益2000~4000元,多开账户(每个人头算一个账户),全家总动员,预期年收益1~2万元。

指数基金投资:暂停沪深300和中概互联定投,继续H股定投;策略:沪深300ETF+H股ETF+中概互联ETF,每日各定投100元。

不懂不做

如果把股票当做投资,最基本的原则就是不懂不做!

道理很简单,但很多时候,都做不到。一是市场中,各种诱惑,很难煎熬,特别是看到别人动不动就翻倍的时候,很难平静下来,告诉自己,我不懂,所以不是我应该赚的钱。二是不懂,但自认为懂了,很多时候,翻翻财报,看看研报,听听消息,就认为自己懂了,其实对行业的关键点和最本质的东西,并不一定理解,只能被动的靠信息维持对股票的判断,但信息是多变的,所以对股票的判断也会随时可能变动,不能做到坚持持有。

最高法规定民间借贷利率不得超过15.4%

今天,最高人民法院发布了《关于修改<关于审理民间借贷案件适用法律若干问题的规定>的决定》,将民间借贷最高利率由24%降至四倍LPR(一年前),不再设置24~36%的灰色地带。根据现有LRP利率,最高利率将不得超过15.4%。这绝对是一重磅消息,对行业的影响深远。1、对互金行业,又是一大利空,现金贷模式面临死亡的可能。2、逼迫持牌机构转型,拓展收入来源,不能仅仅依靠吃利差。预计银保监会也会出台相关规定,不能将利率超过15.4%,对于消费金融,信用卡分期,小贷等业务会面临调整,短期会造成收入减少。3、客户需求永远都在,处于黑色或灰色地带的民间借贷有了更大的空间和地带,可能会引发更多的社会问题。4、增加次级客户借贷成本,不利于经济复苏。看似好事,但对于次级客户,没有持牌金融机构服务,只能求助于灰色贷款,更有可能陷入套路贷等黑色贷款,增加了借贷成本。