我们对阿根廷将举行的大选,与其能否继续服用的“IMF紧缩药方”表示了疑虑。而阿根廷的初选结果,和市场的反应,印证了这些疑虑。

当地时间8月12日初选结果公布,左翼胜利阵线(奉行左翼庇隆主义,高公共开支及社会福利)由马里奥·费尔南德兹和前总统克里斯蒂娜(参选副总统)赢得了47%的选票,而现总统马克里的得票率为32%。

根据阿根廷的选举规则,任何一个候选人赢得超过45%的选票;或赢得超过40%的选票,并对第二名的领先幅度超过10%时都可以直接当选。如果没有候选人符合直接当选的条件,那得票数前二的候选人将在11月24日举行的第二轮总选中一决雌雄。

上一个交易日(8月9日)收市时,阿根廷股市的MERVAL指数还位于高点,报44355。然而,8月12日周一开盘后,随着总统初选结果出炉,开始闪崩。MERVAL指数15分钟内就跌到了31000,最后收盘时报27787,单日跌幅超过37%。(图1)

图1 8月12日阿根廷Merval指数 来源:彭博

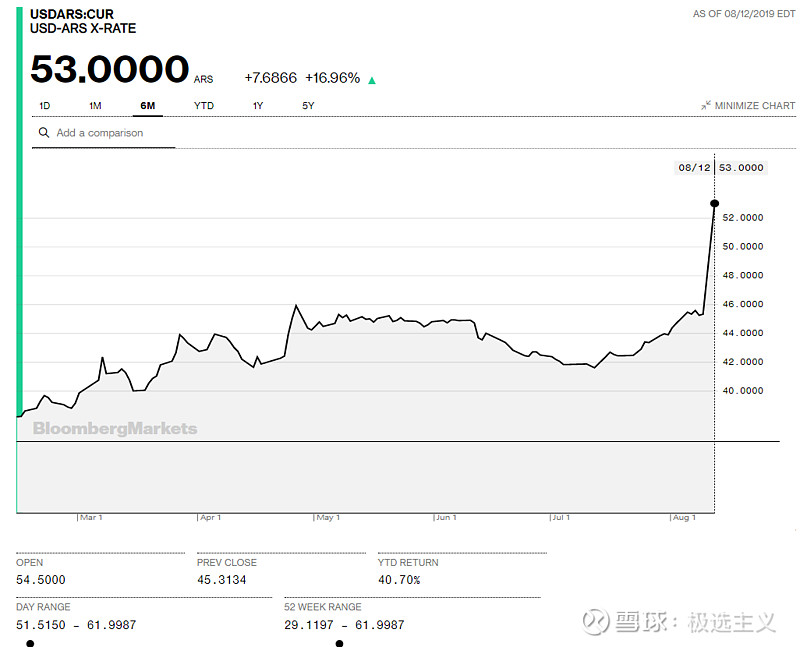

2018年阿根廷从IMF获得560亿美元救济款时,达成的协议允许阿根廷央行把比索汇率稳定在1美元兑33-44比索之间,而在12日之前,汇率也确实控制在1美元兑44比索下方。然而初选的结果让阿根廷央行放弃了1:44的汇率锚,比索汇率日内一度跌到了1美元兑61比索,最后稳定在1美元兑53比索的水平上。

图2 阿根廷比索兑美元汇率 来源:彭博

阿根廷大选:发生了什么

2009年开始,阿根廷总统选举在10月27日终选前,会先举行初选,旨在减少候选人。初选中,所有有权利投票的人都可以注册参选,候选人无需从属于任何政党,而初选中得票超过1.5%的候选人可以参加终选。

左翼政党得票超过45%,加之其与现总统之间15%的得票差距,意味着如果今天就是终选,马克里都没有第二轮一决雌雄的机会。紧缩政策带来的糟糕经济表现,让马克里的支持率大幅下滑。两个月的紧迫时间, 马克里已经没有机会吃到IMF所预期的经济复苏带来的政治红利了。

此前因前总统克里斯蒂娜宣布不竞选总统带来的市场利好已经不复存在,市场已经对阿根廷的未来丧失了信心,而马克里也难以改变对IMF许下的承诺和自己的经济政策,他此时唯一的武器,只剩下可怜的“看吧,比索和股市的大跌,意味着市场对左翼政党的不信任,他们信我”。

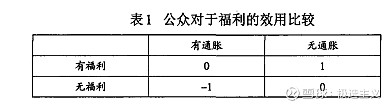

但是普通民众可能预期不到,也不会相信紧缩和终结高通胀可能带来长期的经济发展。而从短期来看,福利的削减的同时,通胀并未缓和,生活成本大幅增加。

表1 公众对于福利的效用 来源:高庆波《阿根廷债务危机:起源、趋势与展望》,载《国际经济评论》,2015年第6期

也就是说,在大选中宣称恢复福利、不还IMF贷款的左翼政党,与画着美好未来大饼、让大家现在继续勒紧裤腰带过苦日子的现政府之间,最终决出的“人民之选”可能会将阿根廷再次拖入往复的泥潭。

IMF:难辞其咎?

另一方面,IMF的药方也存在着根本问题:

IMF计划存在根本性的不一致——尽管联邦政府的可持续性要求长期的实际汇率升值(过去的危机使民众对本国货币丧失了信心,为继续举债从80年代开始阿根廷政府的债务就主要以美元计价),但央行的可持续性却要求长期的实际汇率贬值(政府长期利用央行作为融资工具,动用外储填补赤字,造成外储耗尽的隐患),以便不断增加对外国资产的重新估值。如果没有实际贬值,央行的货币政策将暴露为一个庞氏骗局,在这个骗局中,负债的价值将以指数级增长,远超外国资产净值 (以任何现行汇率计算)。

IMF的解决方案,意味着阿根廷政府必须财政紧缩到能获得基本盈余,来填补其在应收和应付利息上的赤字,而如此带来的经济后果,正是颠覆马克里民意支持的根源。或许正如《血泪史》中提供的框架所说,政府选择债务违约,是无法回避的理性结果。