自金融危机以来,银行贷款共同基金 (BL MF) 和高收益债券共同基金 (HYB MF) 市场急剧增长,截至2018年12月,其资产管理规模 (AUM) 分别从190亿美元和750亿美元增长到近1170亿美元和2250亿美元。本文旨在描述银行贷款共同基金的特征,并将其与高收益债券共同基金在多个维度上进行比较。主要结论如下:

自2000年代中期以来,银行贷款共同基金和高收益债券共同基金在未偿还杠杆贷款 (LL) 和高收益 (HY) 企业债中所占份额均有所上升。银行贷款共同基金在2013年达到15%的峰值,此后一直在7%和10%上下波动。与此同时,高收益债券共同基金的市场份额自2000年代中期以来就持续增长,到2018年年底达到近16%。总的来说,银行贷款共同基金持有的杠杆贷款占全部资产的74%,而高收益债券共同基金持有此类贷款仅占总资产的5%。此外,这两个共同基金类别平均持有约3%的现金资产。就信用评级而言,高收益债券共同基金和银行贷款共同基金持有约60%的B级、BB级和BBB级资产。此外,高收益债券共同基金持有的B级资产的比例比银行贷款共同基金低约10%。在资产类别方面,银行贷款共同基金的净流动占资产的比例比高收益债券共同基金更大,也更不稳定。自2000年初以来,高收益债券共同基金的表现显著优于银行贷款共同基金。

1. 引言

企业债务共同基金的标的资产通常分为两大类,分别位于信用等级光谱的两端:投资级 (IG)和高收益级 (HY)。虽然共同基金被认为风险较小 (主要投资于投资级企业债),但其中高收益共同基金有关则回报很高。在高收益共同基金中,两种日益流行的投资种类是银行贷款共同基金和高收益债券共同基金。

银行贷款共同基金将其投资组合中的大部分投资于杠杆贷款,即借给高收益级公司的商业贷款。发行公司通常低于投资级或根本无评级,其风险状况类似于投机级公司。与之类似,高收益债券共同基金主要投资于高收益债券或者叫“垃圾债”。

据报道,由于部分受到投资者在持续低利率环境中追求收益的驱动,自金融危机以来,对银行贷款和高收益债券的需求大幅增加:2008年至2018年底,机构杠杆贷款未偿金额从近5500亿美元增加到1.15万亿美元,高收益债券未偿金额从7500亿美元增至1万亿美元。

此外,自2008年以来,高收益债券共同基金的资产管理规模从约750亿美元增至2250亿美元,银行贷款共同基金从190亿美元增至1170亿美元。这些趋势凸显了高收益债券和银行贷款市场的变化,并促使人们进一步深入了解高收益共同基金。

在详细介绍银行贷款共同基金和高收益债券共同基金之前,需要着重注意银行贷款和高收益债券之间的差异:

1. 息票率:银行贷款是浮动利率投资,通常定义为Libor加上固定利差。因此,随着利率 (即Libor) 的上升,息票利率也随之上升。而另一方面,高收益债券通常有固定的息票率。加息往往有利于银行贷款等浮动利率投资。

2.回收率 (recovery rate):银行贷款是一种有抵押的优先担保债务 (senior secured debt),位于公司资本结构的顶层。在公司违约的情况下,银行贷款投资者比高收益债券投资者更有可能获得较多本金。高收益债券在资本结构中处于从属地位,在银行贷款之后获得偿付。

3.可赎回性:银行贷款在发行的前几个月随时都可以按票面价值赎回,因此在牛市期间上行的潜力受限。相比之下,高收益债券往往具有更好的赎回保护,使得投资者从价格上涨中获益更多。

流动性:高收益债券通常比银行贷款更具流动性,因为贷款的标准化程度较低,这可能导致更多的不确定性和更长的清算时间。因此,在市场压力期间,投资者会减少这类资产 (即银行贷款) 的风险敞口,银行贷款预计会出现比高收益债券更大的价格下跌。

4.投资者保护:银行贷款包含一些条款或者限制,通过要求借款人从事或不从事某些活动来对借款人施加限制并保护投资者。在发生违约或债务重组的情况下,贷款协议中的这些条款对贷款人而言非常有效。然而,这些条款在过去几年一直在放松,导致银行贷款和高收益债券越来越相似。

5.透明度:相比于公司借贷,发行债券服从更严格的披露要求。银行贷款不是一种证券,监管也比较少。此外,由于公开披露的财务信息有限,第三方对于银行贷款的监管通常会更加困难。

该分析使用晨星投研平台的月度基金份额类别 (share class) 数据。该样本中包含2000-2018年期间在美国注册的共同基金,同时包括活跃和非活跃基金,以避免幸存者偏差。以下各小节描述并比较了这两种共同基金的投资种类。

2. 资产管理规模

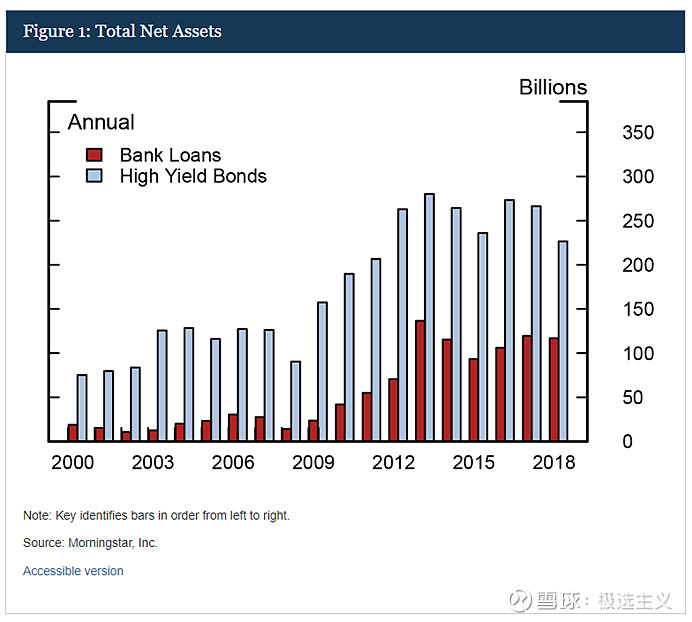

2.1金融危机以来,银行贷款和高收益债券资产管理规模大幅增长

如图1所示,受到大量资金流入、新基金发行和良好业绩的支撑,银行贷款共同基金和高收益债券共同基金的总净资产 (TNA, 定义为总资产减去负债) 在后危机时期高速增长。具体来说,在样本期内,银行贷款共同基金的资产管理规模从约19亿美元增加到1170亿美元,而高收益债券共同基金则从近75亿美元增加到2250亿美元。

值得注意的是,资产管理规模的增长与投资于这些资产类别的共同基金数量的增加有关,在样本期内,银行贷款共同基金和高收益债券共同基金分别从16只和153只基金增加到56只和191只基金。

按投资者类型对资产进行分类也凸显出参与银行贷款共同基金和高收益债券共同基金的机构投资者有所增加,尤其是自金融危机以来。例如,机构投资者持有的银行贷款共同基金总资产份额从2009年的近16%跃升至2018年底的50%。类似地,机构投资者参与的高收益债券共同基金自2009年也显著增加,至2018年底达到40%。

3. 投资组合配置

3.1 银行贷款共同基金约74%的资产是杠杆贷款,而高收益债券共同基金仅有5%

银行贷款共同基金约74%的资产是杠杆贷款,截至2018年第四季度为840亿美元,而高收益债券共同基金仅持有占总资产5%的此类贷款,相当于约120亿美元的资产管理规模。与此同时,高收益债券共同基金持有的公司债券占总资产的76%左右,而银行贷款共同基金持有的仅占11%左右。

此外,样本中这两类共同基金持有平均低于5%的净现金。现金配置与这些基金的类别显著相关,因为银行贷款共同基金和高收益债券共同基金都从事流动性转换,因此可能需要现金缓冲来防御大规模赎回。

另外,我们发现在银行贷款和高收益债券共同基金的债券投资组合中,外国固收资产所占比例相对较小,国内债务占银行贷款和高收益债券固收部分的比重分别为81%和84%左右。

3.2 银行贷款共同基金和高收益债券共同基金分别将固收中的74%和71%配置于B级和B级以下的债务

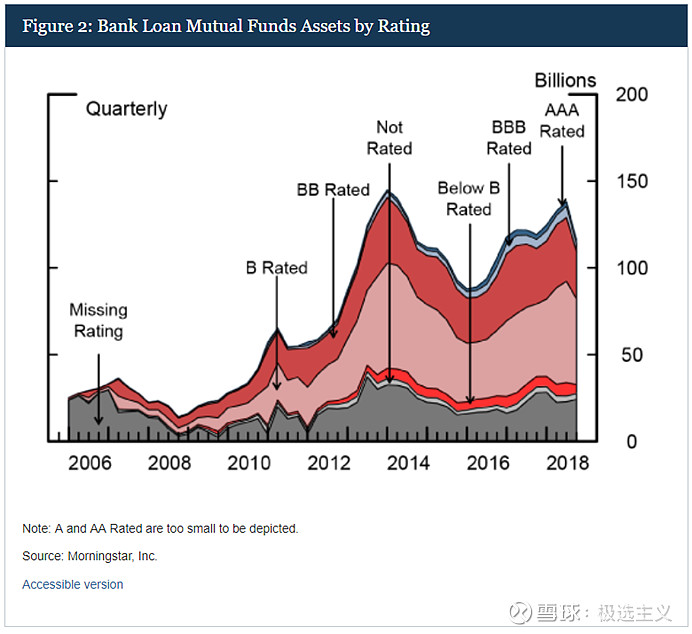

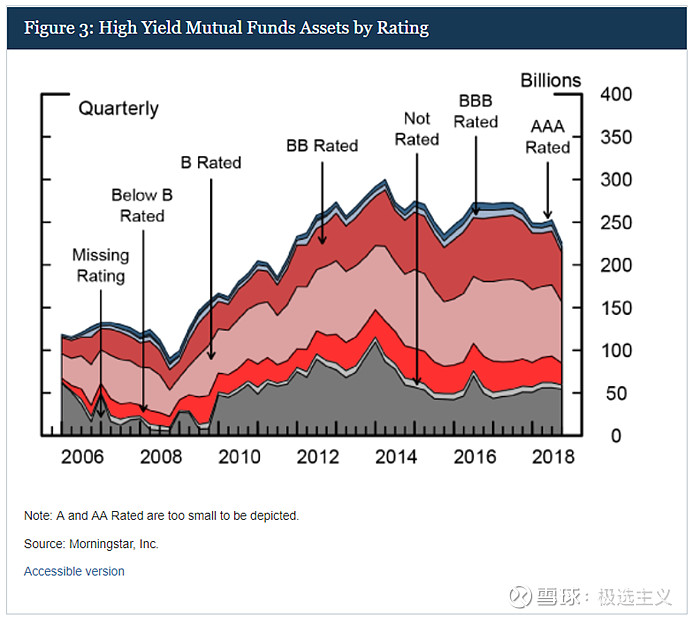

虽然根据定义,银行贷款共同基金和高收益债券共同基金主要投资于投资级以下的债券,但在本节中,我们使用晨星信用评级变量,根据信贷质量来拆分银行贷款共同基金和高收益债券共同基金的固收和现金分配。图2和图3给出了按特定信用等级划分的资产类别。

截至2018年底,在银行贷款共同基金和高收益债券共同基金中,B级证券是占比最大的信用类别,分别占42%和32%左右,对应金额为490亿美元和720亿美元。总体而言,截至2018年底,银行贷款共同基金和高收益债券共同基金持有的评级为B级及以下证券分别占总资产的74%和71%。

此外,具体的信用评级突出了IG级和HY级的构成,图2和图3中的蓝色阴影显示了投资级资产的配置情况,而红色阴影则概括了高收益资产的配置情况。截至2018 年末,银行贷款共同基金和高收益债券共同基金所持有的庞大高收益资产使小部分投资级资产相形见绌 (两家公司均持有5%左右)。这一系列的评级是为了构建市场份额的估计,以用于下一节的描述。

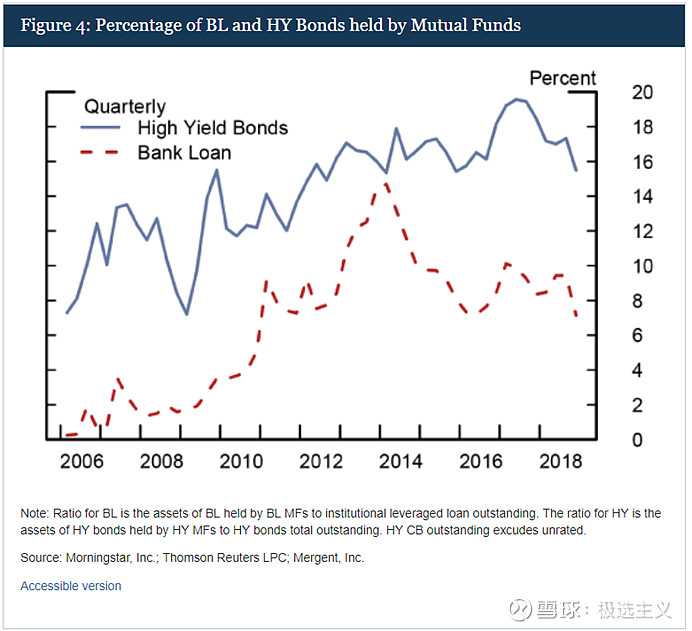

3.3 截至2018年底,银行贷款共同基金持有约7%未偿杠杆贷款,而高收益债券共同基金持有约16%未偿高收益债券

了解银行贷款共同基金和高收益债券共同基金在底层资产市场中所占份额,对于分析它们的潜在风险非常重要。图4显示了由相应的共同基金持有的银行贷款和高收益债券未偿份额随时间变化的估计值。总的来说,银行贷款共同基金和高收益债券共同基金的占比在样本中呈上升趋势。

银行贷款共同基金在2013年达到峰值,此后一直在7%到10%之间波动。值得注意的是,2018年银行贷款的占比接近10%,但由于12月的大规模赎回,到第四季度下滑至7%。与此同时,在危机之后,高收益债券共同基金的份额有所增加,达到16%,略高于观察到的银行贷款共同基金的水平。

4. 流动与表现

银行贷款共同基金和高收益债券共同基金资产管理规模的增长是由良好的业绩、强劲的资金流入以及在后危机时期进入该行业的新基金所推动的。

特别是,银行贷款共同基金经历了大规模净流入,在2013年达到了618亿美元的峰值。自那时起,净流量大幅下降,2014年和2015年的年净流出量达到200亿美元左右。最近,银行贷款共同基金的年净流量基本保持不变。尤其是在2018年,年净流量仅为2亿美元。

高收益债券共同基金表现出与危机后的银行贷款共同基金相似的模式:经历了大量的净流入,2012年的年净流入量达到266亿美元的峰值,随后在2014年和2015年分别出现180亿美元和130亿美元强势流出。但与银行贷款共同基金不同的是,高收益债券共同基金在2018年出现了近310亿美元的大量净流出。

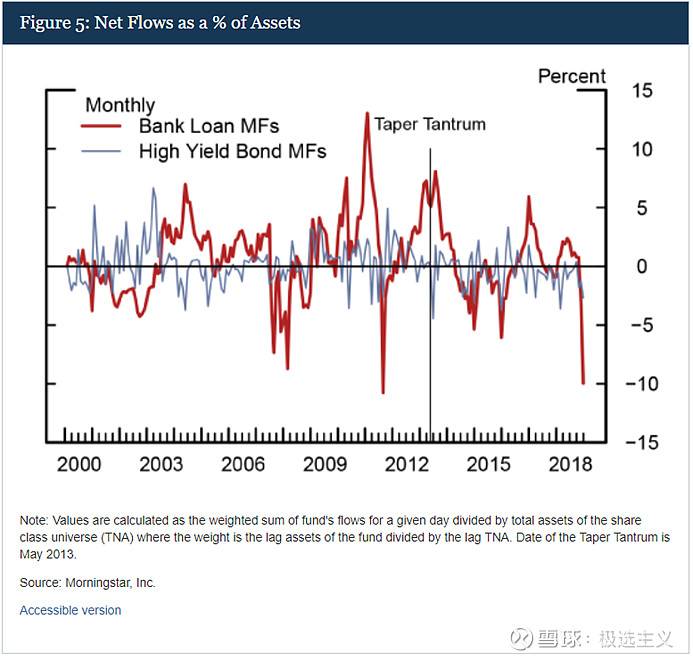

4.1 相较于高收益债券共同基金,银行贷款共同基金的流动更大且更具波动性

月度数据显示,银行贷款共同基金的净流量在总净资产中占比时而非常大且容易波动,净流出达到总资产管理规模的5%至11% (图5)。尽管高收益债券共同基金净流量的规模小于银行贷款共同基金,但其在总净资产中的占比也是波动的,在2013年的缩减恐慌 (Taper Tantrum) 期间,赎回量在总净资产的占比达到创纪录的4.4%。

值得注意的是,银行贷款共同基金和高收益债券共同基金的流动对利率变化往往表现出不同的敏感度,因为银行贷款共同基金通常受益于利率上升,而高收益债券的表现则受到利率上升的负面影响。

2013年5月的缩减恐慌反映了货币政策冲击对这两类投资流动的不同影响。该事件引发了高收益债券共同基金的显著流出,2013年6月的月度赎回额达到总净资产的4.4%,相当于约110亿美元的资产管理规模。与此同时,如图5所示,银行贷款共同基金则出现了大量净流入,占总净资产的6%,总计约60亿美元。

该事件表明预期未来基准利率的变化对银行贷款共同基金和高收益债券共同基金流动的影响不同。然而,值得注意的是,其他类型的冲击 (如信贷冲击),可能会引发不同于在缩减恐慌时期观察到的流动模式和投资者赎回行为。

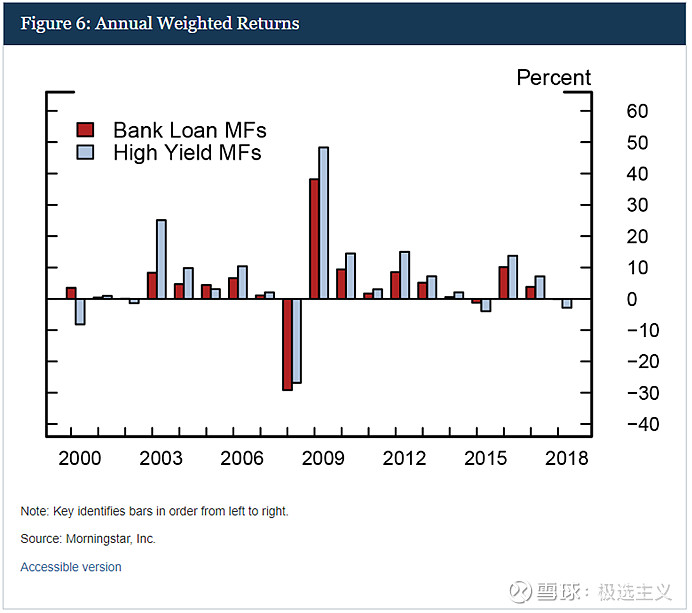

4.2 高收益债券共同基金表现持续优于银行贷款共同基金

图6显示了银行贷款共同基金和高收益债券共同基金的共同基金年回报率的变化。这些回报是扣除费用和支出后,基准基金层面收益的资产加权平均值。如图6所示,在分析涵盖的大部分年份中,银行贷款共同基金的表现一直落后于高收益债券共同基金。

这两种投资策略在2008年都经历了最糟糕的一年,银行贷款共同基金的年回报率为-29%,而高收益债券共同基金的年回报率为-27%。金融危机爆发后,银行贷款共同基金和高收益债券共同基金的业绩在2009年迎来强势反弹,其回报率分别达到约38%和48%的最高水平。

在研究银行贷款共同基金和高收益债券共同基金收益的相关性时,后危机时期 (2009年6月至2018年底) 的月度相关性显著上升,从危机前 (2000年至2007年12月) 的0.6升至0.9。

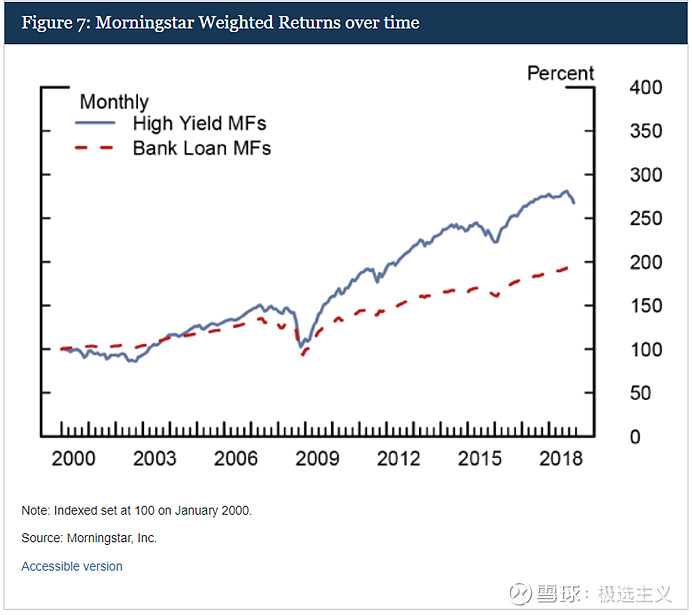

为了进一步说明银行贷款共同基金相对于高收益债券共同基金的表现,图7给出了投资100美元于银行贷款和高收益债券投资组合之后的变动,这一组合包括我们共同基金中的所有基金。如图7所示,2001年底,100美元投资于银行贷款基准指数,到2018年底收益约为200美元,而同期投资于高收益基准指数的100美元收益接近300美元。

银行贷款共同基金表现相对较差,这与其收益的低波动性是一致的。具体来说,高收益债券共同基金的平均收益波动率高于银行贷款共同基金。在2000-2018年期间,高收益债券共同基金的月波动率平均为2.2%,而银行贷款共同基金的月波动率则接近1.3%。

结束语

本文记录了2000-2018年期间主要投资于银行贷款和高收益债券的共同基金其特点和趋势。我们的研究表明,在后危机时期,受到良好业绩、净流入和新基金进入高收益领域的推动,银行贷款共同基金和高收益债券共同基金的资产管理规模均实现了强劲增长。我们还指出,在此期间,银行贷款共同基金的表现逊色于高收益债券共同基金,且银行贷款共同基金净流动在资产中的占比比高收益债券共同基金更大,也更不稳定。

展望未来,虽然高收益债券共同基金往往与较低的流动性风险和较大的价格升值潜力相关,但对于寻求将高收益领域的利率风险降至最低的投资者而言,银行贷款共同基金可能仍是一个有吸引力的选择。

未来的分析可以建立在共同基金流动性转换的最新工作基础之上,详细探讨银行贷款共同基金的案例,同时分析大规模赎回对投资组合的潜在价格影响,以及对总体层面的金融稳定性的影响。