中国央行掌握着全球风险偏好的关键,因为稳定USD/CNY是安抚市场的首要前提。与此同时,市场正迫切要求美联储主席鲍威尔注入美元流动性。但相反,流动性即将被抽干。

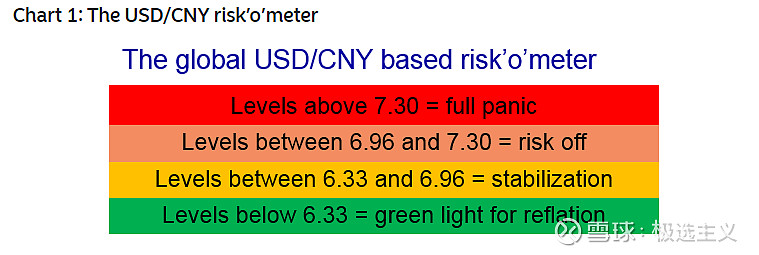

中国人民银行 (PBoC) 目前是全球风险情绪的关键。USD/CNY已成为衡量贸易前景的最重要指标,人民币进一步贬值将给风险资产带来麻烦。在我们看来,7.30是一条重要的界线:为了抵消新宣布的对中国其他出口商品征收10%关税的影响,PBoC可能将不得不允许USD/CNY调整至7.30,从而1比1地抵消影响。

若人民币汇率跌穿7.30,可能会导致金融市场出现全面恐慌,而7.00 - 7.30区间则被视为避险情绪区间 (risk off)。低于7.00则是稳定区域。

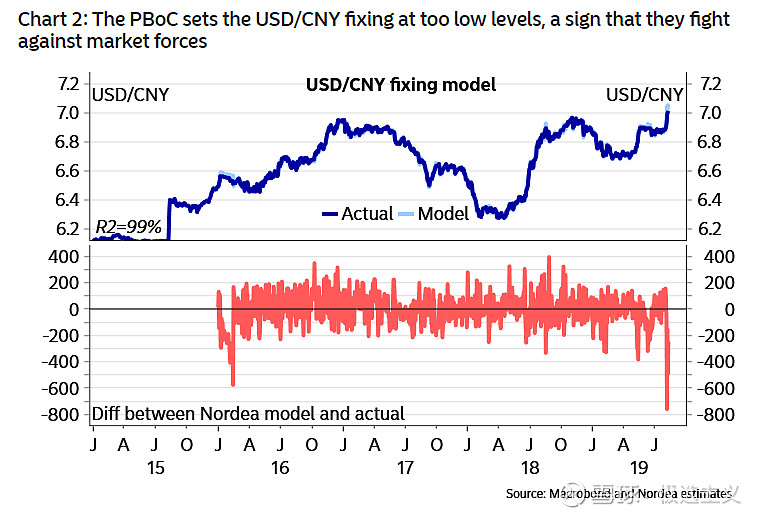

我们从PBoC当前的政策中至少得到了一些安慰。在过去的几天里,他们一直将USD/CNY的中间价设定在低于“它们应该在”的水平。在我们看来,这表明PBoC正试图向USD/CNY的上行压力低头。记住,是市场,而不是PBoC,让人民币兑美元贬值,而目前中国人民银行正在与市场作斗争。但他们不会永远和地心引力作斗争。

未来几天,我们可能会看到很多关于“中国考虑将出售美国国债作为贸易战的一部分”的报道。在我们看来,这是一个毫无意义的故事情节。中国只有在市场压力推升USD/CNY上升时才会抛售美国国债。因此,目前PBoC确实可能正在抛售美元和美债,但这一切都是为了稳定USD/CNY。市场 (几乎完全) 决定了PBoC持有多少美元和美债,而不是央行本身。

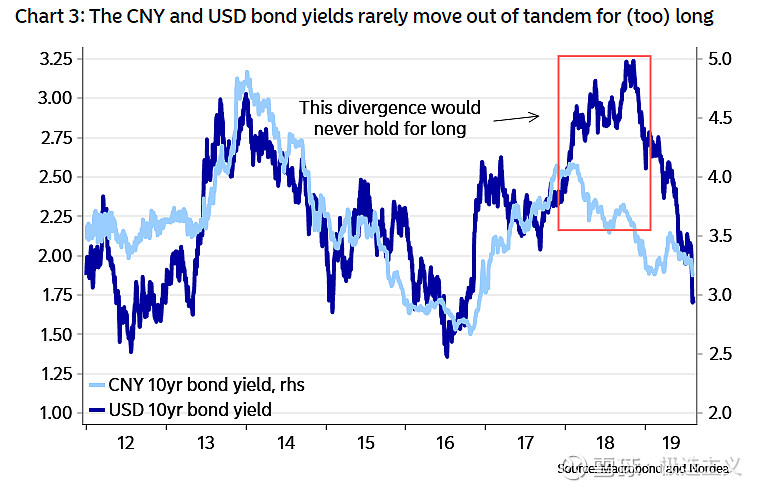

通常,当PBoC减持美国国债时,美债收益率会下降,因为这类时期往往与普遍的避险情绪有关。美债收益率现在似乎处于这种情况中。中国经济放缓,然后是德国,最后是美国。因此,美债收益率也回到了与全球PMI同步的水平。

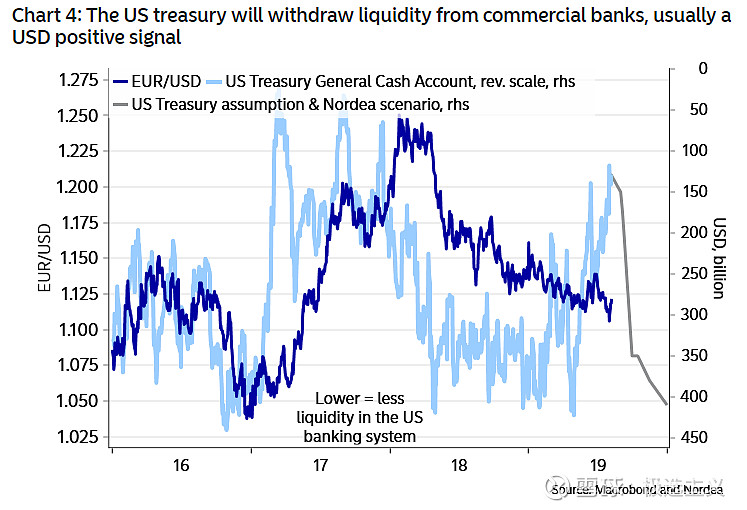

美债收益率与全球PMI重新同步,可能并不一定意味着利率已经触底。市场正迫切要求美联储提供新一轮美元流动性,但由于债务上限被暂停,市场将得到完全相反的结果。

美国财政部将把现金缓冲从1250亿美元重提至3500亿至4000亿美元之间,从而抽出商业银行体系的流动性。这通常会导致风险偏好下降、美元走强、Libor-OIS走高以及美债收益率下降。

除非美元流动性前景变得更加乐观,至少在未来6-8周内不会出现这种情况,否则我们认为负面市场情绪不会出现重大的积极变化。

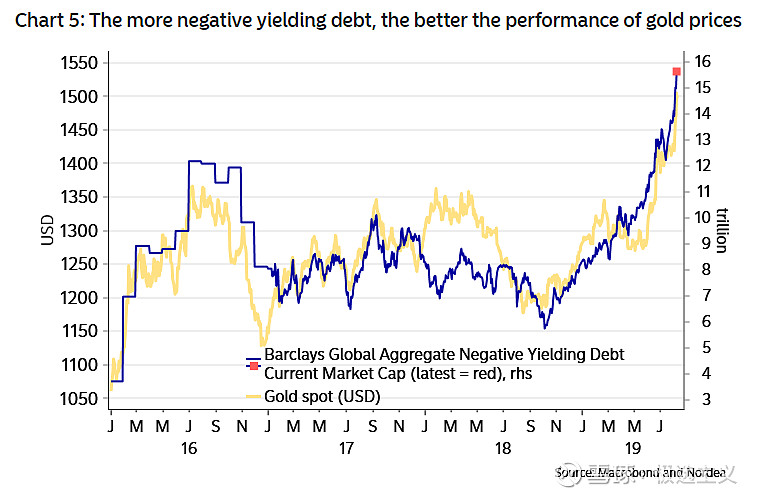

赢家是那些做多黄金和白银的人。今年,黄金的表现优于标普500指数或7-10年期美国国债。利率越负,黄金价格的表现似乎越好。是为了追求收益率还是只是为了追求庇护所?

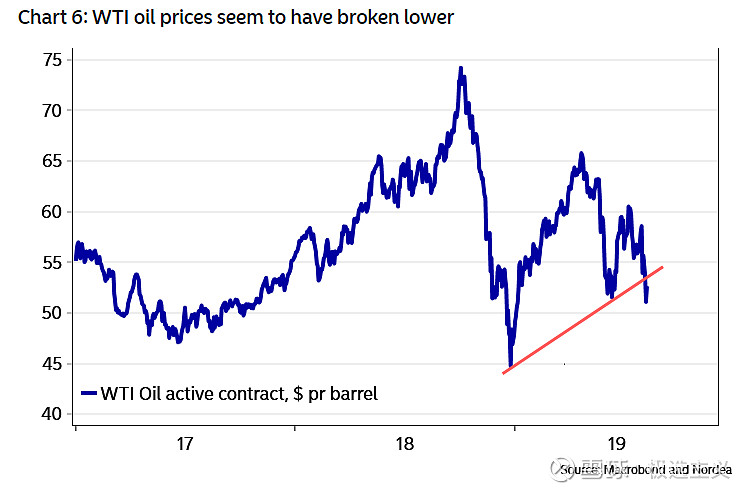

虽然贵金属市场似乎繁荣起来,但与商业周期相关的大宗商品却步履蹒跚。WTI原油价格突破近期新低。

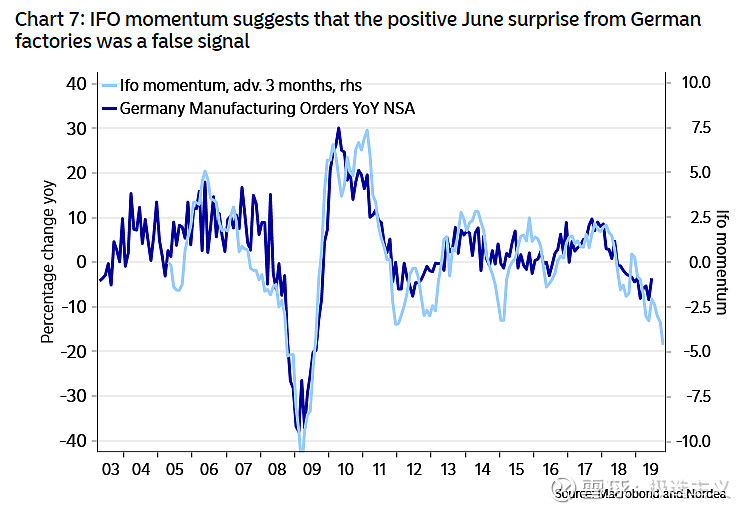

与此同时,欧洲数据将进一步下滑。尽管德国6月工厂订单高于预期,但我们认为尚未见底,因为IFO等多项信心调查显示,订单 (以及生产) 将持续下行。欧元走软和欧元利率下调 (目前) 似乎还不足以重新点燃欧元区的增长势头。

预计欧洲央行将在9月将有大动作。