内容来自美国基金业协会出版的《2018 Investment Company Fact Book》

感谢李松阳 张健 曹传琪 叶忻 杨晶等人的翻译工作。

交易所交易基金

对于以针对特定风险敞口进行交易——如宽基市场指数、特定行业或地区指数、或基于特定规则的策略指数等——的投资者而言,ETF是一种便利、成本低廉的工具。过去数十年来,随着越来越多的机构投资者和零售投资者将ETF作为其投资选择,ETF的投资需求显著增长。过去十年来,ETF新增规模超过2.1万亿。随着需求不断增长,发起人已经开发出能够满足不同投资目标的ETF。截至2017年底,美国ETF行业资产规模达到3.4万亿美元,仍然是世界上最大的ETF市场。尽管ETF与共同基金在基本特征上有很多相似,但这两种投资产品在运作和结构上依然有着重大差异。

一、 什么是ETF?

交易所交易基金(ETF)是一种组合投资工具,投资者全天都可以在证券交易所按市场价格买卖其基金份额。投资者可以像买卖上市公司股份一样,通过经纪商或用经纪账户来买卖ETF基金份额。在美国,大部分ETF与共同基金一样,都采用了开放式投资公司的法律结构,并受到相同的监管。其他ETF——主要是投资于商品、货币和期货的产品——采用了不同的法律结构,监管要求也不一样。

在美国,ETF作为一种投资产品的历史已有25年。1993年,SEC批准了第一只ETF——一只追踪标普500指数的国内宽基指数股票基金。2008年之前,SEC仅对跟踪特定指数的ETF发放许可。这些ETF——通常被称为指数型ETF——被设计用来跟踪标的指数的表现,也有一些产品跟踪的是某个杠杆指数、反向指数或反向杠杆指数的表现。截至2017年底,1569只指数型ETF的合计资产规模约为3.3万亿美元。

2008年初,SEC豁免了一些基金发起人的申请,允许其在满足一定条件的前提下,发行完全透明的、主动管理的ETF。每个交易日,这些主动管理型ETF都必须在其向公众开放的网站上披露ETF持有的组合证券和其他资产的数量和权重。主动管理型ETF并不以追踪某个特定指数的表现为目的;相反,与主动管理型共同基金一样,主动管理型ETF的投资顾问按照既定的投资目标和投资政策来建立投资组合。截至2017年底,192只主动管理型ETF已经向SEC注册为投资公司,合计资产规模接近450亿美元。

二、 ETF和共同基金

与其他共同基金类似,ETF也是一种注册投资公司,其为投资者提供了一篮子股票、债券和其他资产(如衍生品或银行贷款)构成的投资组合。与共同基金一样,ETF被要求在每个交易日日终披露其基金份额净值,并且必须遵守《投资公司法》中的普通投资者保护机制,包括限制杠杆量、每日估值和流动性要求、对关联交易的禁止性条款,以及严格的信息披露义务等。此外,ETF每日的申购和赎回归集之后按当日基金份额净值确认,这也与共同基金相似。除了这些相似之处,ETF的主要特征与共同基金存在很大的差异。

主要特征差异

首先,零售投资者通过经纪交易商在证券交易所的二级市场买卖ETF基金份额更接近于买卖股票。相反,共同基金的份额不在交易所挂牌,而是通过不同的分销渠道代理交易,如通过投资专业机构或专家——全牌照经纪商、独立财务规划师、银行或储蓄机构的销售代表,或保险代理人等——或者与通过基金公司或折扣经纪商直接交易。

其次,共同基金和ETF的定价机制也不同。共同基金采取“未知价”法定价(forward priced),这意味着尽管投资者全天都可以提交买卖基金份额的订单,但当天所有的订单都按照相同的价格成交——即在日终计算的基金份额净值。大多数共同基金在东部时间每天下午4点完成基金份额净值的计算,因为这个时间点上美国的证券交易所基本上都闭市了。与此相反,ETF份额的价格在证券市场上是连续报价的。因此,投资者在二级市场上买卖ETF份额的价格并不一定与ETF组合证券的净值相等。在同一交易日的不同时间卖掉同一只ETF的两位投资者可能会收到不同的报价,这些报价都会偏离ETF的单位净值,虽然ETF的单位净值与共同基金一样,也在东部时间下午4点完成计算。

三、 ETF的资产规模

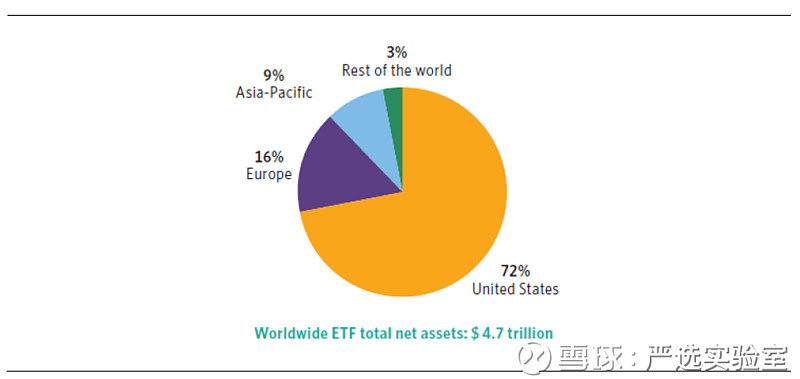

截至2016年底,美国市场上1832只ETF的合计资产规模约为3.4万亿美元,相当于全球4.7万亿美元ETF的72%,依然是世界上最大的ETF市场(参见图4.1和图4.2)。

图4.1:美国拥有全球最大的ETF市场

(数据为规模百分比占比,截至2017年底)

来源:ICI和ETFGI。由于取整原因,各部分数据之和可能不等于100%。

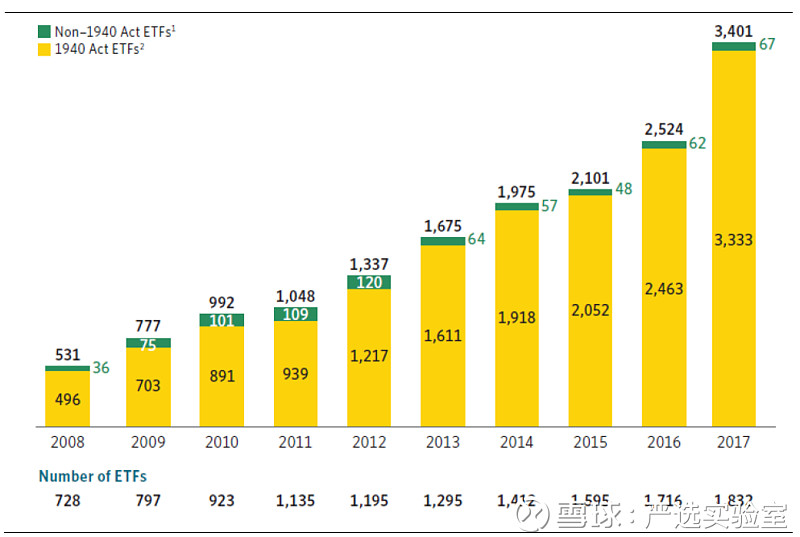

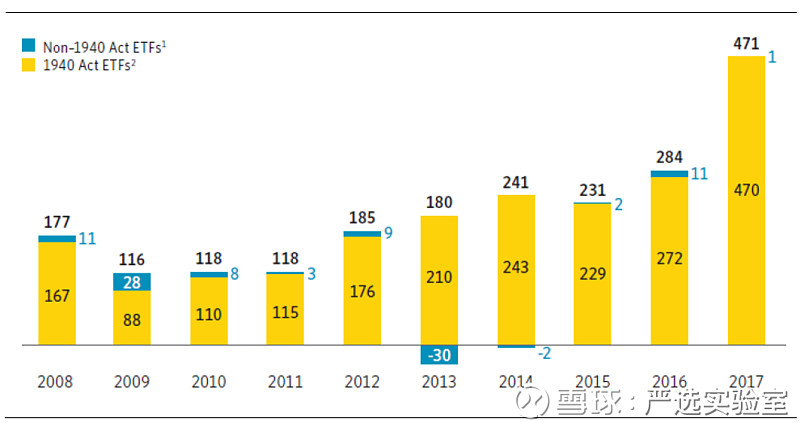

美国的绝大部分ETF都是按照《1940年投资公司法》向SEC注册并受其监管的投资公司(图4.2)。截至2017年底,美国ETF规模中仅有约2%未按1940年投资公司法向SEC注册或受其监管(非1940年法案ETF);这些ETF主要投资于商品、货币和期货合约。投资于商品期货或货币期货合约的非1940年法案ETF按《商品交易法》和《1933年证券法》,同时受商品期货交易委员会(CFTC)和SEC监管;剩余那些仅投资于实物商品或货币,按《1933年证券法》受SEC监管。

图4.2:ETF数量和资产规模(2008年底至2017年底,单位:10亿美元)

注:

1. 归为本类别的基金没有按《1940年投资公司法》注册为投资公司,主要投资于商品、货币和期货合约。

2. 归为本类别的基金是按《1940年投资公司法》注册的投资公司。

注意:主要以投资于其他ETF的ETF产品数据没有纳入统计。因为数据取整,各部分的数据之和可能与本处结果有差异。

四、 ETF的发起设立

ETF由发起人——通常是一家公司或金融机构——发起设立,它决定了ETF的投资目标。以指数型ETF为例,发起人决定标的指数和跟踪目标指数的方法。指数型ETF跟踪目标指数的方法有很多种。早期的许多ETF跟踪传统指数,绝大部分都按照市值加权。近来发行的指数型ETF中,越来越多的ETF跟踪的基准都在指数编制方案上有所变化,有的按市值计算权重,也有的按照其他基本面因子计算权重,如销售金额或净资产等。另外,一些产品采用因子指数——这些指数首先按照一系列属性对样本证券进行筛选,包括价值、成长或股息支付——然后按照等权重或市值加权的方法确定筛选后股票组合的权重。其他定制指数的方式包括通过在筛查、选股,以及权重设定上进行干预,以达到最小化波动率、最大化分散度或控制指数对市场的相关性暴露等目标。

指数型ETF可采取完全复制法(即将其资产100%地按照目标指数的成分股构成及权重构建投资组合)构建投资组合,也可通过投资于目标指数中具有代表性的证券样本进行抽样复制。对于样本证券数量较多(如宽基指数或全市场指数的样本股数量可能达到数千只)、样本证券有持股或流通限制(主要是某些外国证券),或样本证券难以直接获取(主要是固定收益证券)的跟踪标的而言,代表性抽样是一种非常实用的解决方案。

主动管理型ETF的发起人还会参与决定基金的投资目标,也可能时不时地进行组合证券的交易,就好像是在运作一只主动管理的共同基金。对于主动管理型ETF而言,发起人试图达到的投资目标可能是超越市场某个板块的表现;也可能是通过一个由股票、债券或其他资产构成的资产组合投资于某个特定板块。

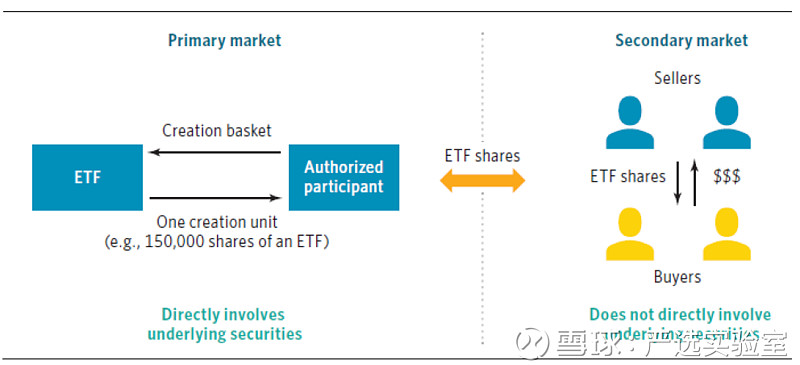

ETF份额的申购和赎回——一级市场活动

ETF的申购和赎回属于一级市场交易活动。ETF结构中的申购赎回机制使得ETF的份额数量能够根据需求增加或减少(参见图4.3)。每个交易日,ETF都会按照要求公布适用于下一交易日的申购赎回清单(creation and redemption baskets)。申购赎回清单是载明了一篮子证券、现金和/或其他资产名称及数量的详细表单。通常,申购赎回清单是按照整个投资组合等比例缩小或代表性抽样的方式来进行构建的;但有的时候,申购赎回清单披露的可能仅仅是ETF实际投资组合的一个子集和一定数量的现金。例如,构成债券ETF申购赎回清单的现金和债券比例可能每天都会不一样,这是因为纳入清单的债券和现金是由标的债券市场的流动性来决定的。通常情况下,ETF每天的申购赎回清单相差并不大。

申购

授权参与商(Authorized participant,或AP)提交一个或多个创设单元(creation unit)的订单时,新的ETF份额就完成了创设。一个创设单元包括特定数量的ETF份额,通常从2.5万份到25万份不等。当对应申购数量的一篮子证券划入ETF投资组合中时,授权参与商将获得ETF份额(也就是完成了ETF份额的交收)。ETF可能允许或要求某个授权参与商用现金替代其证券或资产的一部分或全部,尤其是当申购篮子中的某个金融工具难以获取、或某个类型的投资者不能持有某个金融工具时(例如某些外国证券)。基金可能会向授权参与人收取一定的现金差额(cash adjustment)或交易费用(transaction fee),以抵消基金承受的相关交易支出。创设单元按申购当日日终ETF的份额净值计算所得到的资产净值与构成该部分ETF份额的一篮子证券与现金差额的价值相等。

图4.3:ETF份额的申购(创设)

注:申购篮子包括了特定证券、现金和/或资产的明细。

完成ETF份额创设后,授权参与商既可以继续持有这部分ETF份额,也可以通过交易所、“暗池”(一种私有的交易场所。类似于自有柜台交易,进行内部撮合)或其他交易方式将这些ETF份额的全部或部分卖给其客户或其他投资者。已完成创设的ETF在投资者之间(包括授权参与商)的交易统统被称为二级市场交易行为。

赎回

一级市场上的赎回与创设过程正好相反。申购单元(或创设单元)在赎回时,授权参与商按照创设单元中约定的数量获得ETF份额,同时将创设单元退回给ETF。随后,授权参与商将按照每日申购赎回清单的约定,收到组合证券、现金和/或其他资产构成的一篮子资产。赎回篮子的价值与按照交易当日日终ETF的份额净值计算的创设单元资产净值相等。

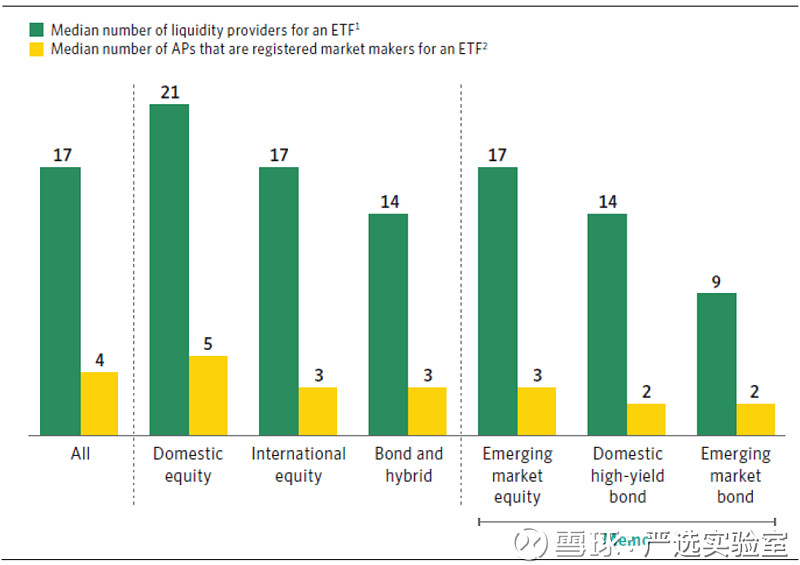

图4.4 二级市场上ETF流动性提供商的数量很多

1. 出于调研的目的,“流动性提供商”是指持续(regularly)为ETF份额提供双边报价的主体;

2. “注册做市商”向某家交易所注册,为该交易所的ETF份额提供双边市场。

来源:ICI,《交易所交易基金授权参与商的角色和活动》。

五、 ETF如何交易

ETF的二级市场价格由供求力量决定。尽管供求失衡会导致ETF的价格与标的资产价值发生偏离,但大部分ETF的小幅偏离持续时间都比较短。ETF结构的两个主要特征使得ETF的交易价格接近ETF的标的资产价值:组合透明度,以及授权参与商能够按照每个交易日日终ETF的份额净值申购和赎回ETF份额。

ETF持仓的透明度——无论是通过投资组合的完全披露,还是通过与ETF投资组合持仓相关联的金融或宏观经济变量,或其他指标——使得投资者能够在交易期间观察、并试图从ETF份额净值与标的资产价格之间的差异中获利。ETF委托第三方机构(通常是专业的市场数据提供商)计算ETF的标的资产价值。该计算结果——通常被称为日内参考价值(IIV)——基于前一日的组合持仓计算,并

在交易日内按照一定的时间间隔(通常是每15秒)对外披露。有的市场参与者也会利用自己的电脑程序和专用的数据接口自行进行实时计算。

当ETF的份额价格与基础证券的价值出现差异时,交易能够将两者更加紧密地联系在一起。例如,如果ETF的交易价格相对基础资产价值出现折价,投资者可以买入ETF份额并/或卖出基础证券。ETF需求的增加将抬升其二级市场价格,卖出基础证券则对其股价形成了向下的压力,进而减少了ETF及其基础资产之间的价差。如果ETF的交易价格相对其基础资产价值出现溢价,投资者可以选择卖出ETF并/或买入基础证券。这些交易行为将降低ETF份额的价格并/或抬升基础证券的价格,进而使得ETF的价格更加贴近基础证券的市场价值。

能够在每个交易日结束前进行申购和赎回,这个特性同样也帮助ETF以接近投资组合潜在市场价值的市场价格进行交易。当ETF份额的价格与基础资产价值发生偏离时,授权参与商(以自己的名义或以其他市场参与者的名义)可以通过在一级市场上申购和赎回ETF份额来获取利润。例如,当ETF折价交易时,市场参与者可以通过买入ETF份额并(融券)卖空基础组合证券来获利。该日日终,授权参与商将ETF份额退还给基金并换回从ETF赎回的一篮子组合证券,并用其归还借来卖空的基础组合证券。如果ETF溢价交易,市场参与者可以通过(融券)卖空ETF同时买入基础证券的方式获利。该日日终,授权参与商(以自己的名义或以其他市场参与者的名义)将与基金完成用于申购的基础证券和ETF份额的交收15,后者覆盖了之间卖空的ETF份额。

这些市场参与者的交易行为,也就是常常被提及的套利交易,它使得ETF的市场价格紧贴其基础证券价值。

ETF份额的二级市场交易

在二级市场(例如通过交易所)交易ETF的投资者并不与ETF(这里指基金实体)发生直接联系,也不会产生基础证券的交易,这里只有ETF份额在换手。尽管许多大型机构投资者可以同时在一级市场和二级市场进行ETF的交易,零售

投资者仅在二级市场投资ETF。在二级市场交易的大部分ETF投资者并不是为了参与套利(即,通过ETF份额二级市场价格与其基础证券价值之间的差异获利),而是为了增加或减少某种大类资产或投资策略的敞口。因此,ETF为投资者转移风险提供了一种有效的手段。

图4.5 ETF的交易行为绝大部分发生在二级市场(2015年至2017年底)

注:图中数据为ETF二级市场交易16相对于所有交易活动17的占比。

16 二级市场活动按照每一类ETF在此样本内755个观测日的日均成交金额计算。

17 所有交易活动是指一级市场交易和二级市场交易活动之和。一级市场交易活动按照每只ETF的日申购和赎回量计算,这部分数据用彭博中ETF每日份额的变动和每日净值数据推算。合计日申购和赎回数据按照每个交易日不同投资目标ETF的申购数据和取绝对值的赎回数据之和进行计算。平均日申购和赎回数据是合计日申购和赎回量在样本内755个观测日的均值。

来源:ICI,Bloomberg。

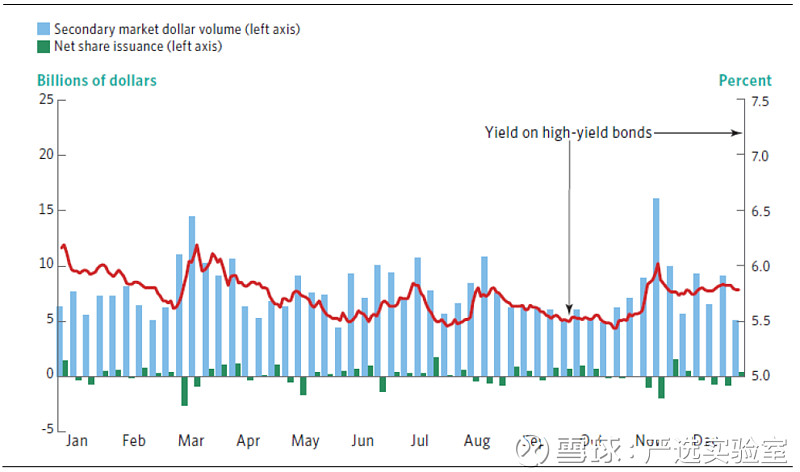

对于广义的金融市场而言,ETF二级市场同样是供给流动性的一个来源。2017年,洲际交易所美银美林美国高收益债二级指数(ICE BoFAML US High Yield Master II Index)的有效收益率在5.43%至6.19%之间,并不时出现大幅波动(参见图4.6)。例如,2017年年初,指数的收益率在2017年3月1日跌到了5.61%,随后又在2017年4月14日快速反弹至6.19%。当债券收益率上升时,存量债券——也即基金在投资组合中所持有的那些债券——的价格和债券ETF的价格都会下跌。尽

管高收益债ETF的价格在这两周内是下跌的,但其卖家还是能够在二级市场上找到合适的买家。高收益债ETF二级市场的周平均成交金额(图4.6中的蓝柱)在3月份的头两周增加至127亿美元,而在此之前的9个礼拜,平均周成交金额只有67亿美元。此外, 高收益债ETF的赎回量在3月份的头两周内约为35亿,相当于其在2017年2月底总规模的6.1%。

图4.6 2017年高收益债ETF的二级市场成交金额随着到期收益率的增加而增加

注:ICE BofAML US High Yield Master II Index的有效收益率数据为日数据。高收益债ETF二级市场成交金额和净申购数据是以每周三为截止日的周数据。

来源:ICI,美联储圣路易斯分行,Bloomberg。

这一情形在2017年后半段又发生了一次,当时指数的有效收益率从2017年11月1日的5.54%跳升至2017年11月15日的6.02%。与此同时,高收益债ETF的成交也变得更活跃,周成交金额在2017年11月14日增加至161亿美元。与这一年年初所发生的情形一样,高收益债ETF在这两周内的赎回并不多——赎回总额29亿美元,仅相当于其2017年10月底资产规模的4.6%。

高收益债ETF二级市场交易和净申购的相对量也值得关注——这一类ETF的二级市场成交比一级市场交易活跃很多倍。由于投资者增加或减少敞口的行为取决于其风险偏好和对未来回报的预期,高收益债ETF为投资者进行风险转移提供

了一种有效的手段,同时也减少了对高收益债基础市场的影响。

六、 ETF的需求

过去十年,随着机构投资者越来越多地发现ETF是一种参与或对冲股票市场波动的便利的工具,ETF的需求持续增长。零售投资者及其投资顾问对这些投资工具的认识不断提升也刺激了对ETF的需求。截至2017年底,ETF的资产规模相当于同期投资公司管理净资产的15%。2017年全年,ETF的净流入达到了接近历史记录的4710亿美元(参见图4.7)。

图4.7 ETF的净发行规模(2007年至2016年,单位:10亿美元)

注:

1. 归为本类别的基金未按《1940年投资公司法》注册,主要投资于商品、货币和期货合约。

2. 归为本类别的基金是按《1940年投资公司法》注册的投资公司。

注意:主要以投资于其他ETF的ETF产品数据没有纳入统计。因为数据取整,各部分的数据之和可能与本处结果有差异。

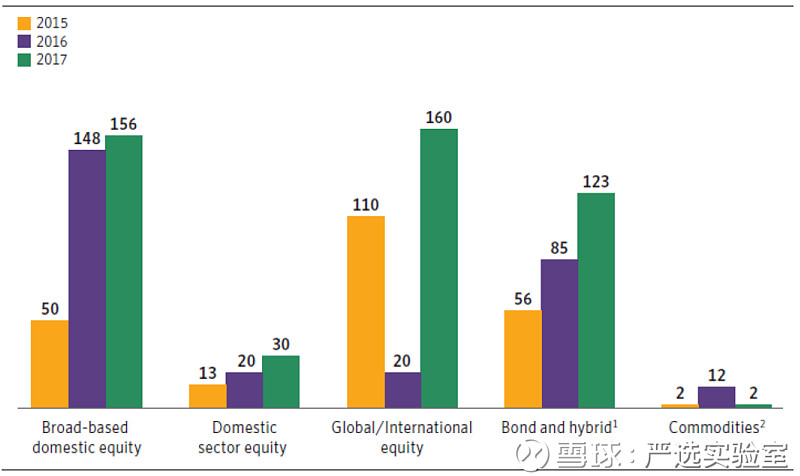

2017年度,除了商品之外,其他所有类别资产的ETF都呈现净申购状态(详见图4.8)。全球和国际股票ETF的需求在2017年度创出新高,净申购规模合计高达1600亿美元,而2016年和2015年,这一数字分别为200亿美元和1100亿

美元。需求的反弹可能是国际股票强劲表现18的一种反映,其全年回报达到了28%(对比之下,2016年度其回报率仅为5%)。在美元贬值(7%)的背景下19,国际投资对于美国投资者的吸引力大大加强。国内宽基股票ETF的需求在2017年度依然很强,净申购规模合计达1560亿美元,较2016年度1480亿美元的净申购规模呈现小幅增长的态势。过去两年来,国内股票均录得两位数的涨幅20——2017年度为19%、2016年度为11%——这可能推动了国内股票ETF的需求增长。债券ETF和混合型ETF的需求比2017年度有所增强,其净申购规模合计为1230亿美元,2016年度的数据为850亿美元。

图4.8 不同投资类型ETF的净发行规模(2015年至2017年,单位:10亿美元)

注:

1. 债券ETF的申赎规模相当于债券ETF和混合ETF在2017年申赎规模合计值的98%;

2. 归为本类别的基金——既包括按《1940年投资公司法》注册的投资公司,也包括未按该法注册的投资公司——主要投资于商品、货币和期货合约;

注意:主要以投资于其他ETF的ETF产品数据没有纳入统计。

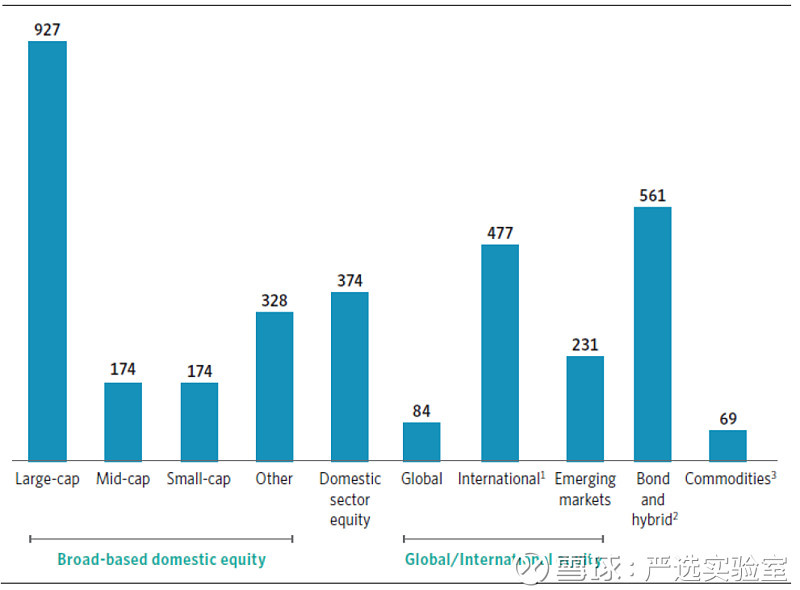

ETF已经历了近25年的发展,与此同时,国内大盘股ETF已成为ETF全部资产中占比最大的品种。截至2017年底,国内大盘股ETF资产净值合计高达9270亿美元,占全部ETF的资产净值比例为27%(参见图4.9)。在过去几年投资者强劲需求的推动下,债券ETF和混合型ETF的合计资产规模占比达16%(5610亿美元)。国际和全球ETF的占比为14%,合计资产规模为4770亿美元。

图4.9 ETF的资产规模集中于国内大盘股(2017年底,单位:10亿美元)

注:

1. 归为本类别的ETF包括国际ETF、地区ETF和单一国家ETF,但不包括新兴市场ETF;

2. 截至2017年底,债券ETF的规模相当于债券ETF和混合ETF合计资产规模的98%;

3. 归为本类别的基金——既包括按《1940年投资公司法》注册的投资公司,也包括未按该法注册的投资公司——主要投资于商品、货币和期货合约;

注意:主要以投资于其他ETF的ETF产品数据没有纳入统计。

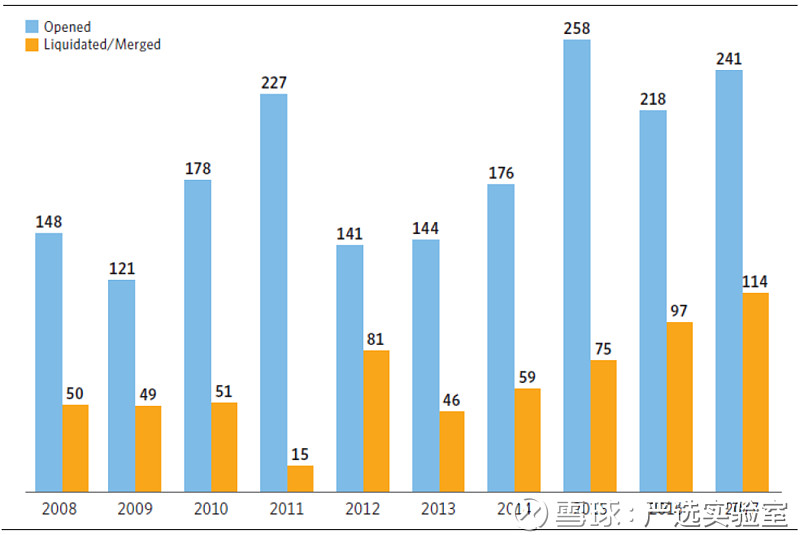

投资者对ETF的需求不断增加带来了ETF数量的快速增加,过去10年来基金发起人新设立了1852只ETF(参见图4.10)。2016年和2017年,国内股票ETF在新增的ETF中占比过半。国际和全球股票ETF在2017年度新增ETF中的占比约为25%。一些ETF在2008年被清算,因为当市场承压时,发起人往往会选择放弃那些没有募集到有效规模的ETF。2012年,由于两家ETF发起人选择退出指数型ETF市场,被清盘的ETF数量跳升至81只。2013年以来,ETF清盘的数量呈稳定上升趋势——这也是行业走向成熟的自然结果。2017年,ETF清盘数量增加至114只,主要原因是一部分发起人关闭了一些规模较小的国际股票ETF。

图4.10 新成立和清盘的ETF数量(2008年至2017年)

注:包括按《1940年投资公司法》注册的投资公司和未按该法注册的投资公司,但不包括主要以投资于其他ETF的ETF产品。

七、 ETF持有家庭的特征

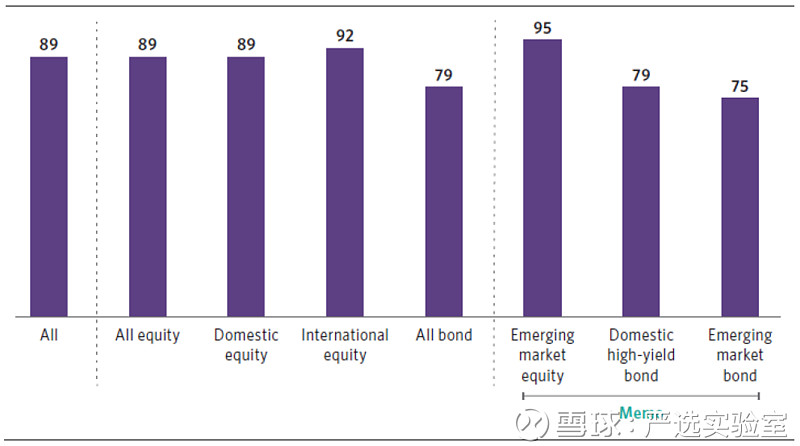

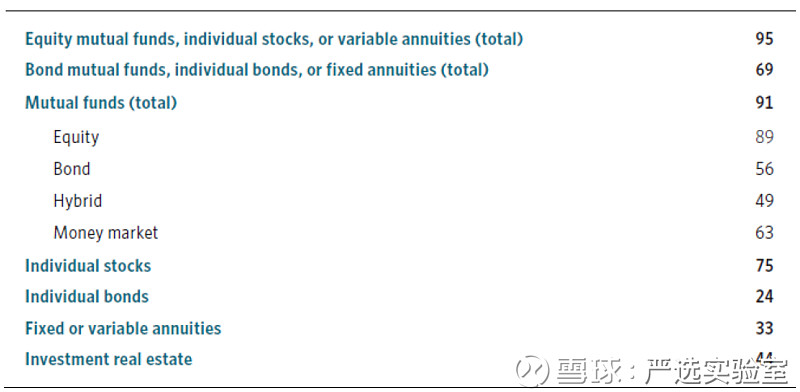

截止2017年中期,预计有780万户(相当于6%)的美国居民持有ETF。在持有共同基金的美国居民中,预计有13%的居民同时持有ETF。持有ETF的居民中,拥有大量股票和固定收益投资的富裕投资者较多。截至2017年中期,在持有ETF的居民中,95%的居民还同时持有股票型共同基金、股票或可变年金(参见图4.11)。持有ETF的美国居民中,69%的居民同时持有债券型共同基金、债券或固定年金。此外,44%的家庭持有投资性房地产项目。

图4.11 持有ETF的家庭拥有广泛的投资(2017年中期,各类型投资均为占比数据)

注:调研问卷的同一提问包括多种回复。

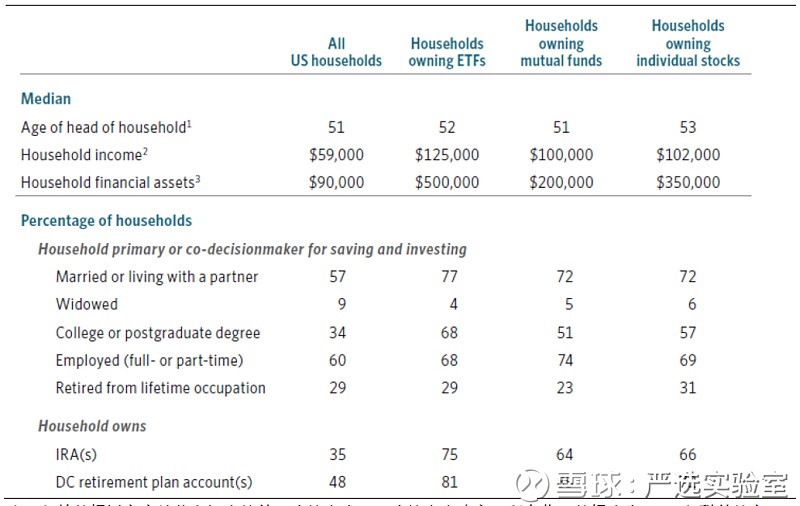

ETF持有人的一些特征与持有共同基金和直接持有股票的家庭类似。例如,持有ETF的家庭——与那些持有共同基金和直接持有股票的家庭一样——家庭收入大都位于全国中值以上,并且拥有至少一个固定缴费型(DC)退休金计划账户(参见图4.12)。但是,持有ETF的家庭所展现出来的一些特征与其他家庭还有一些区别。例如,持有ETF的家庭通常有着较高的教育背景和更多的家庭金融资产;与持有共同基金和持有股票的投资者相比,他们也更可能拥有个人退休账户(IRA)。

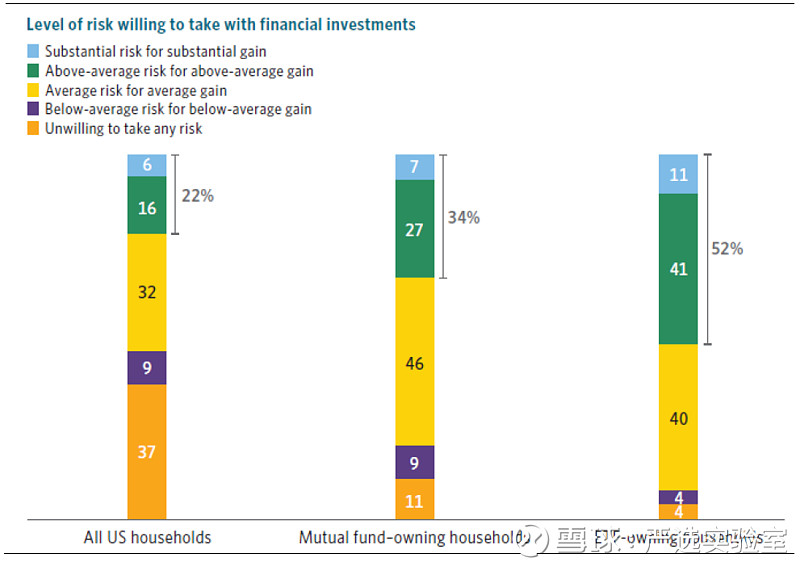

持有ETF的居民还显示出更愿意承担投资风险的特点(参见图4.13)。2017年的数据表明,持有ETF的居民中,52%的居民愿意为获取高收益或超过平均水平之上的收益承担高风险或超过平均水平以上的投资风险;与之相比,接受调查的所有美国居民和持有共同基金的居民该数据分别为22%和34%。这一结果的原因,可能正是因为股票ETF在ETF资产净值总额中占比高达81%(参见图4.9)。风险承受能力更强的投资者可能也更愿意投资股票。

图4.12 持有ETF的家庭的特征(2017年中期)

注:年龄数据以家庭储蓄和投资的单一决策者或共同决策者来确定;所有收入数据均为2014年税前的家庭收入数据;家庭金融资产包括雇主发起式退休计划资产,但不包括家庭主要房产。

图4.13 持有ETF的家庭愿意承担较高的投资风险(2017年中期)

(完)

中国的ETF有巨大的发展空间。

欢迎关注严选实验室。

严选实验室是严选金融旗下顶尖的海外金融资讯平台,团队来自贝莱德、法巴资产、德意志银行等顶尖机构,提供最前沿最深度的行业研究,和投资方法论。

$易方达上证中盘ETF联接A(F110021)$ $华夏上证50ETF联接(F001051)$ $中国平安(SH601318)$