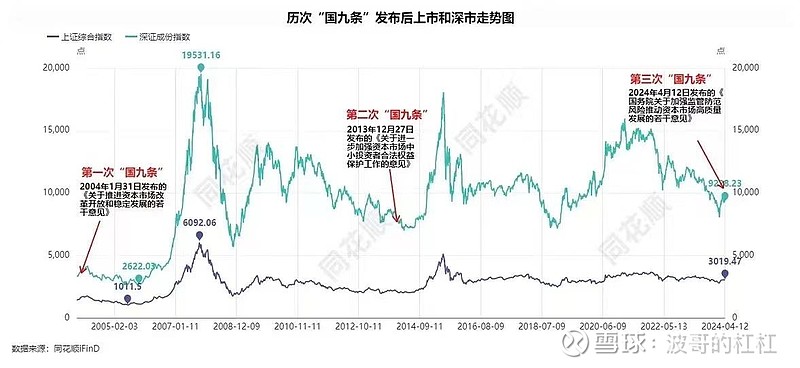

引子: 第三轮国九条在周五盘后公布后,各路官方和非官方的分析基本上都是非负面的,基本上都是回溯历史引用下图:

本文会挖一些细节,通过如下几个问题的角度讨论一下我的看法:

1. 国九条的重心是“控”

2. 一些资金对于国九条的提前反应是什么?

3. 国九条的影响范围以及作为指针的时效性

---第三轮国九条的重心是“控”

第三轮国九条的原文细节太长,我们把除了第一部分总体要求以外的其他八个部分标题罗列如下:严把发行上市准入关/严格上市公司持续监管/加大退市监管力度/加强证券基金机构监管/加强交易监管/大力推动中长期资金入市/进一步全面深化改革开放更好服务高质量发展/推动促进资本市场高质量发展的合力

可以很清楚的看到,前五条都在强调四个字“严格监管”。我们都知道对于一个市场来说基本面和流动性都是支撑估值的维度,而严格监管对于基本面是支撑而对于流动性相反是打压的。对于估值的影响孰优孰劣并不能简单判定。

给了严格监管这个大棒子后,随后一条给个枣---“大力推动中长期资金入市”,这就是对之前基本面的支撑做个时间框架的再呼应。

---一些资金对于国九条的提前反应是什么?

这里先细品一下时间节点,其实第三轮国九条在4月4日就已经印发 -

-- 新华社星期五(4月12日)发布称,中国国务院4月4日印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》

所以公开市场在4月12日才开始发酵就已经比一些资金的反应时间晚了将近一周,那么在这一周内股市发生了什么走势呢?答案是沪深300周跌幅2.6%

这也呼应了我们第一条提到的问题,一些能够有更充分反应时间的资金似乎对于中短期的流动性估值还是持保守态度的。现在消息在公开市场发酵了,那我们看看公开市场在后几个交易日会作出怎样的反馈。

---第三轮国九条的影响范围以及作为指针的时效性

国九条是资本市场的指引,长期来看资本市场必然会受到更基本的其他因素的影响。就个人观点而言,还不如看看同期发布的出口数据,这个影响更大。

其次,我们看看时间线

--- 2004年1月31日第一轮国九条发布,从上帝视角来看国九条发布后涨了2个月左右,而股市真正见底是2005年6月,历时大约1.5年期间沪深300的最大跌幅30%左右;

--- 2013年12月27日第二轮国九条发布,从上帝视角来看发布后继续跌,大约在2014年3月见底,历时大约3个月期间沪深300的最大跌幅11%左右;

说了这么多细节,总结一下其实更上一篇发文差不多,国九条本身不具备神性,而资本市场中回顾历史并不如动态前行更令人放心。