这篇文章之所以隔了如此之久才发是在估算三季度的时候遇到前所未有的困难,模型的几个关键参数的调试修正耗费了我极大的时间和精力;本来之前要发一篇关于Q2的文章,后来索性跟Q3预测一起发了。

文章分为两部分,第一部分是我对第二季度季报的一些看法和EPS打败预期还跌成翔的解读。第二部分是关于第三季度的估算和预测。 两部分有一定联系,建议按顺序来看。

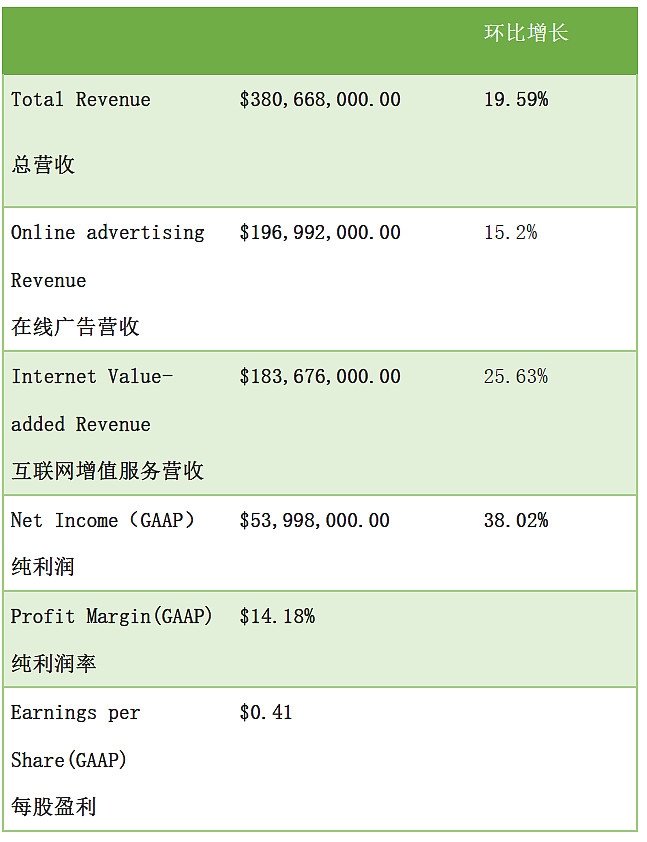

以下是Q3我的模型最新估算结果:

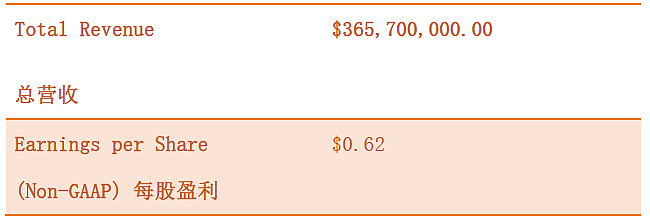

华尔街分析师Q3预期:

这次季报几个值得注意关键点:

* 营收能否打败预期

* 净利润率

* 移动营收

关于第二季度和股基薪酬

第二季季报发布之后,有球友一直在说第二季度奇虎的各项数据业绩其实是很好的,对分析师预期也是营收/每股盈利双杀。跌成个这样子是因为其他的原因,不是基础面的原因。那咱们就来看看第二季度基础数据到底好不好,数据说话:

营收环比增长:16.60%,二季度平均:20.91%

净利润率:12.31%, 二季度平均净利润率:18.83%

总成本环比增长:21.92%, 二季度平均:16.16%

而且这里需要考虑到季节性的问题,对于中国互联网公司,特别是以在线广告为营收重点的互联网公司,每年的第二季度是营收增长总是一年中最好的,第三季度其次。而第二季度奇虎的营收环比仅仅增长了16.60%,低于它二季度平均的20.91%,与此同时竞争对手百度在同时期营收猛涨26.21%。总成本环比增长也超过了二季度平均,达到21.92%。成本增长超过营收增长,造成的结果就是非常难看的纯利润率。

既然这些关键指标都不太理想的情况下,为什么每股盈利还能打败分析师预期呢?这要从QIHU的NON-GAAP每股盈利算法来讲起。QIHU是这么解释的:

按照QIHU的NON-GAAP算法,股基薪酬(share-based compensation)和可转换优先债券(convertible senior notes)的利息是排除在外的。换句话说:

Non-GAAP 运营成本= GAAP运营成本-股基薪酬-可转换优先债券利息

也就是:

Non-GAAP 纯利润= GAAP 纯利润+股基薪酬+可转换优先债券利息

对奇虎来说,每个季度可转换优先债券利息几乎没有。所以最后我们有:

Non-GAAP 纯利润= GAAP 纯利润 + 股基薪酬

看到这里大家应该明白了,其实Non-GAAP下的纯利润和每股盈利其实很大程度是受每个季度的股基薪酬影响的。这里再来看为什么上个季度的Non-GAAP每股盈利那么好,第二季度奇虎股基薪酬2580万美元,同比增长29.43%。再来看看同时期百度的情况,第二季度百度股基薪酬2.2亿人民币,折合3600万美元。第二季度百度的营收将近20亿美元,而奇虎是3亿多美元。同时期奇虎营收大概是百度的16%, 但股基薪酬却是72%!股基薪酬的奇高造成奇虎Non-GAAP每股盈利在其他关键基础数据不是很好的情况下显得特别漂亮,正因如此打败了华尔街预期。下图可见奇虎和百度两个公司股基薪酬占营收的比例:

可这样的打败预期有还有什么用呢? 看看第二季度季报发布之后的股价,机构和各大基金都不傻,对这样的“打败预期”都不买账。

第三季度

营收

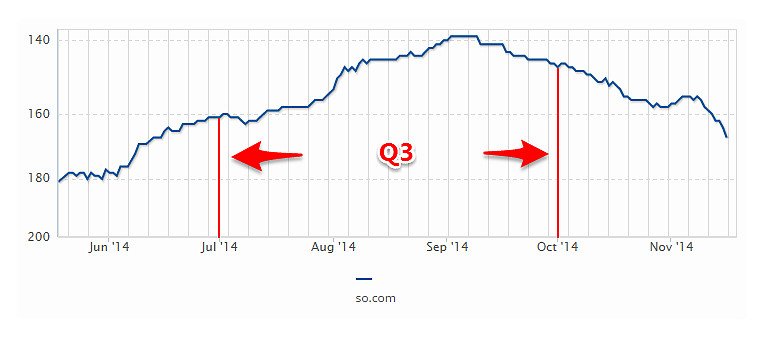

根据我的模型预测的结果,这次Q3应该有极大概率能在营收这部分打败分析师预期。这次构成营收的两部分:在线广告和互联网增值服务部分预计表现都将非常不错。奇虎搜索主站so.com的alexa排名在第三季度上升非常明显:三季度so.com的平均排名为149,环比上升17%,同比狂升52%。

作为奇虎营收另一块重要组成部分“互联网增值服务”,也就是360游戏平台的运营,按照目前掌握的数据来看表现也非常优秀,预计将继续前几个季度的优秀表现,引领奇虎的营收增长。互联网增值服务营收最大的来源网页游戏平台:第三季度360网页游戏平台开服数量达到4402,总开服务数量达到25531,环比增长达21.6%。模型预测三季度的“互联网增值服务”营收将达到惊人的1亿8千万美元,环比增长25.63%。

每股盈利/净利润

这次华尔街分析师对于每股盈利预期都是NON-GAAP的,按照奇虎的算法:

Non-GAAP 纯利润= GAAP 纯利润 + 股基薪酬

正如我之前提到的,奇虎每个季度的股基薪酬波动非常之大,而且占总营收的比率也远超竞争对手(二季度百度股基薪酬占总营收1.84%,奇虎为8.11%)

种种原因造成奇虎的股基薪酬估算极其困难。而且由于奇虎的股基薪酬金额相对而言非常巨大,所以对Non-GAAP每股盈利的影响也非常大。假设在运营成本保持不变的情况下,股基薪酬占运营成本的多少也就直接决定了Non-GAAP每股盈利的大小。这样也就造成了有些季度GAAP和Non-GAAP下每股盈利巨大的差距。

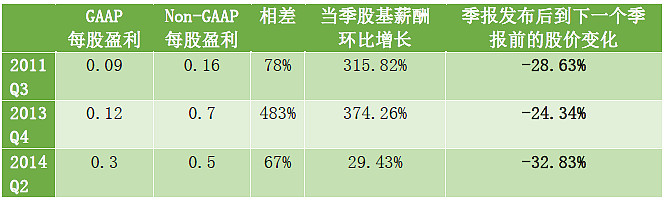

下图显示自2011年第二季度以来,股基薪酬环比增长最大的三个季度,可以看到

个人认为11月24号奇虎三季度季报能否打败华尔街每股盈利预期意义不大,原因是这次每股盈利分析师预期全都是NON-GAAP,对奇虎这样股基薪酬奇高的公司来说不太适合。正如我第一篇文章所说,我觉得GAAP下的纯利润和每股盈利更能说明奇虎的运营状况。事实证明,各大基金/机构所采用的估价模型也没有过多的应用到NON-GAAP下的每股盈利,上个季度就是很好例子。简而言之对于奇虎来说,打败NON-GAAP的每股盈利预期基本上说明不了任何问题

机构/基金

在美国证监会公布的截止于9月30日各大机构投资者的仓位情况中,值得注意的是索罗斯(Soros FundManagement LLC)在三季度里首度建仓奇虎;Lee Ainslie的小牛资本(Maverick Capital LTD)加仓240%,其他在第三季度加仓的大师还包括大卫肖(D.E.Shaw & co.,INC),Louis Bacon(MOORECAPITAL MANAGEMENT,LP), Kenneth C. Griffin (CITADEL ADVISORS LLC).

以下是这几支明星基金对奇虎具体的仓位情况:

结论

继续看好奇虎。看好奇虎三季度季报,我的模型预测三季度将有极大概率打败分析师营收的预期。不必纠结于Non-GAAP每股盈利是否打败预期。

奇虎在移动端还有巨大的潜力可以挖掘,包括移动端广告和移动端游戏;未来几个季度的营收可以带来潜在的巨大增长。