经营数据

2024年一季报发布,简单拆解一下看看机会。

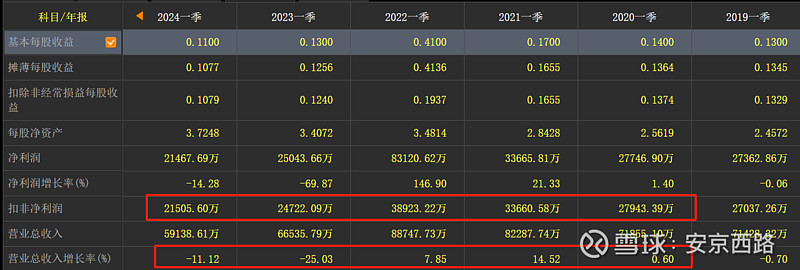

营收5.91亿元,同比减少11%,连续两年下滑,相比2022年下降了34%;扣非净利2.15亿元,降13%,同样连续两年下滑,比2022年下降45%。扣非净利下滑超过营收下降,集采是2021年开始的,还是有很大影响的。

营收总成本3.76亿元,去年3.95亿元,同比下降5%,小于营收下降的11%。

从降速来看有所缓和,就看什么时候能真正止跌,才是公司盈利走向增长的拐点。

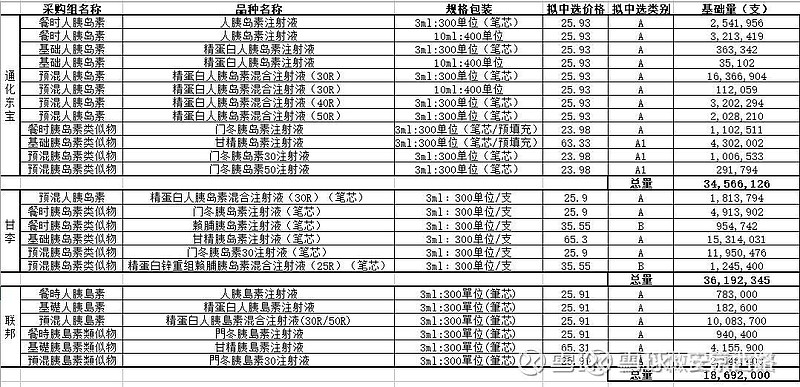

公司是以二代为主,降幅还不是非常明显的,本来就相对便宜,三代为主的甘李被影响的程度更高,去年全线产品降低了65%以上,加上全线产品补差价,直接去年亏损了。具体看数据:

通化东宝三代占19%,甘李占93%。2024年4月这次集采发生了一些变化,二代占比30%,三代占比70%。这次中标通化全部进入A类,但价格温和下降,而甘李则是提价,这就是需求决定价格吧,集采这次没有刻意压价。这个趋势对于通化的结构不是十分友好了,留给通化的时间不是太多。要持续观察胰岛素的市场情况,目前对甘李比较友好,通化就是占个估值低的优势,但在买入时也是要谨慎,绝不能追高买入。

销售费用为1.83亿元,去年为1.76亿元,增长3.98%;管理费用0.37亿元,去年为0.42亿元;研发费用还降低了,公司对加大研发投入没有诉求啊!销售费用的增加并没有带动营收和净利的增长,反而是下降了,压力不小。

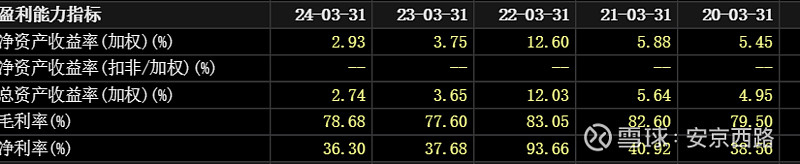

毛利率和净利率这几年是连续下滑。

股东情况

股东人数增加3700户,北向和阿布达比增仓1300万股,中证500增仓1627万股,工银瑞信清仓了923万股,其他股东变化不大。北向从2.1日的5937万减仓到4.26日的3921万。

技术面

月线上看就比较简单,很契合基本面走势,从集采后走过熊市周期的后半段,从高点下跌了1年多,横盘一年半,现在是走右侧的磨底阶段,两个红圈的位置,分别是2022年9月的8元和2024年2月的8.5元,又是一年半的时间,构成了两上底部,目前就是在9元到12元之间反复震荡,等待业绩企稳,从目前经营趋势来看,还将延续震荡走势。

谨慎的投资者,可以等待回补缺口,到9元多再介入,性价比好。