经营

2023年营收254亿元,同比增长3%,净利84亿元,去年同期净利为负94亿元。经营性现金流量净额为455亿元。ROE为11.25%。单四季度营收为630亿元,净利为负41亿元,同比减少20%。去年同期营收为628亿元,净利为负34亿元。转让子公司获得了17亿元收益。

2022年公司可控发电装机容量127,228兆瓦,其中清洁能源装机容量33,171兆瓦,清洁能源装机占比达到了26.07%,同比提升3.68个百分点。

2023年公司可控发电装机容量135,655兆瓦,其中低碳清洁能源装机容量42,373兆瓦,占比达到31.24%,同比提升5.17个百分点。清洁能源占比不断提高,煤逐步稳步下降。

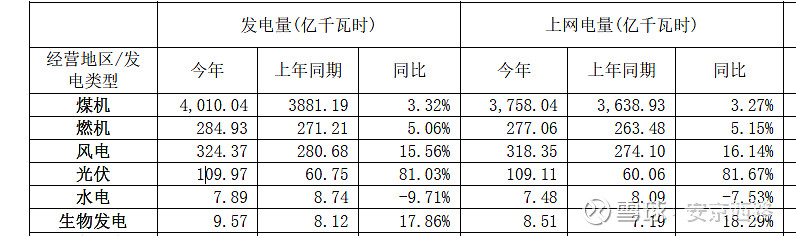

上网电量整体增长。

派息31.3亿元,每股派0.2元。

发电企业主要成本就是煤炭,而煤炭长期是个变量,不过从最近几年暴涨,长效协议价格理顺,进口煤炭增加来看,价格是会比较平稳下降的,所以发电企业这两年会有一个甜蜜期,具体再逐月观察。

技术位

从月线上看,属于上升通道中,位置还真算不上低,还是要买得低才有安全边际,未来这盈利点就是来源于新能源转型和煤炭价格下降,还有就是未来算力的电力需求量会非常大,这是个重点应关注的点。

目前这15倍PE,估值算比较合理,未来15%以下增长是可以期判一下的。