公司经营

招商局集团港口板块的核心企业及集团全球港口资产的资本运作和管理平台

集装箱吞吐量国内占比77%,海外占比23%。

以2022年报为例,投资收益为73.77亿元,占利润总额比率78.95%。这证明公司自建港口运营很少,大部分利润都是投资港口相关公司来的。

净利润为33.3亿元,经营现金流净额为69亿元。货币资金136亿元。投资活动现金净额-139亿元。

固定资产摊销20亿元,固定资产320亿元,6%多一点的摊销率。

短期+长期借款294亿元。现金164亿元,交易性金融资产30亿元,共194亿元。

投资额196亿元,重大投资是收购了宁波港20.98%的股权。

总负债率为34.48%,这么看没有感觉,我们用其他公司的指标做个对比。

上港 31.79% 宁波港 29.18% 唐山港 10.55%

这指标此公司真是没有优势,ROE在行业中也属于低的,那优势也就落在招商局的资源整合能力上了,投资正确就比较重要,那么来看看多年业绩是否否定呢?

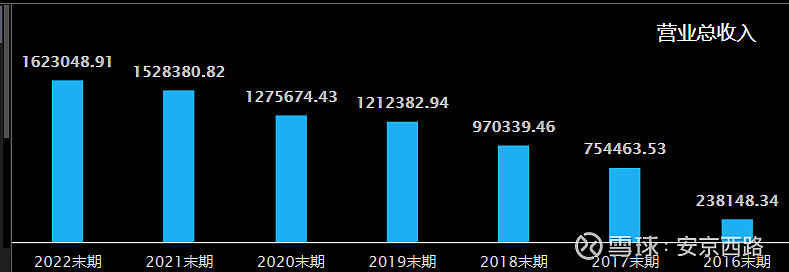

营收从2018年增长到2022年的162亿元,增长67%

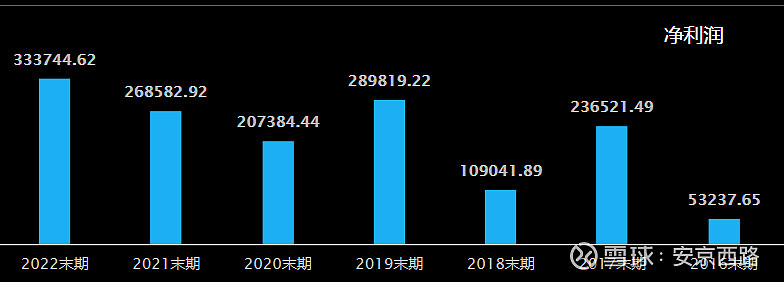

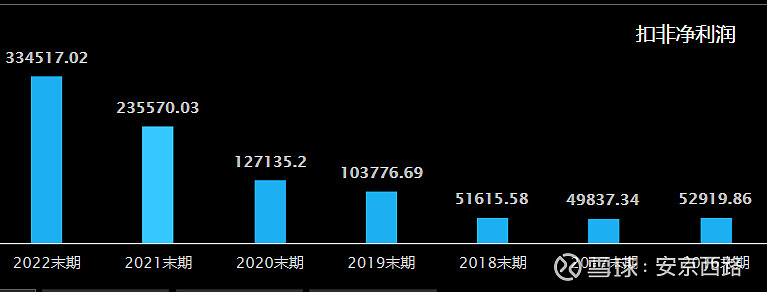

净利就十分不稳定了,少的时候20亿元,多的时候30亿元,但如果看扣非数据就要稳定的多

从2021年起,扣非净利与净利相当。原因是某些年会因为大规模收购股权,对公允价值变动重新计算对净利产生巨大影响。这我们就很难预测,只能根据近些年公司收购的成功比例来进行合理估算了。

净利润率看,公司为55.51%。其他公司为

上港 43.76% 宁波港 23% 唐山港 38.47%。

而ROE最低,这就有意思了吧,营收收入不包括投资收益,而公司最大的净利润来源是来自于投资收益,占比高达80%,由于净利润率计算是净利除营收,所以值非常大。ROE行业最低是因为,ROE是净利润除净资产,由于股权是净资产的一部分,所以ROE就自然很低。

招商港口ROE为7.5%,上港 16.25%, 宁波港 7%,唐山港 9%,青岛港 12%。

股东回报

从2018年到现在,分红为37.7亿元,融资373亿元。这股东回报真是稀烂啊!

分析到这儿我感觉已经没啥兴趣了,2%多的股息率,基本在这个行业没啥吸引力,净利润高的优点,在大量资本支出面前优势荡然无存。但作为正牌央企,这垄断资源和整合能力可圈可点,再者就是投资这个行业的风险不是太大,这个公司好像是香港的李嘉诚,他也是投资了很多港口,是他的现金奶牛。

目前是公司的投入扩张期,还谈不上价值股,但如果是调整到低位还是有羊毛可以薅。

技术分析

从月线上看,公司20年来,就是沿着红色的趋势线慢慢上升,炒作的时候远离,但之后又是回到趋势线震荡盘整。所以回到15以下,大概10倍PE的样子,还是有一定投资价值的。毕竟港口是非常稳定的行业,旱涝保收,比大多数行业要强的多,招商局的实力是个保证,像招商公路,招商银行都是属一属二的。