年报季报都出了,简单来看一下,我觉得这种军工央企没必要长篇大论写长文记录,所以下面简单分析一下就好了。

公司有息负债基本为0,货币资金9亿元左右。应收账款26亿元,前五客户占比79%,72%都是第一大客户的,推算就是大股东十四所的,没有风险,以新的一利五率为基础,未来回款速度也将加快。去年经营性现金流净额增长15倍,这种趋势也可佐证这种判断,很多央企,比如基建都是现金流增长很快。

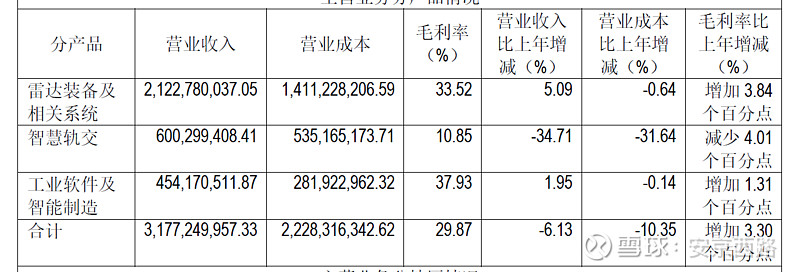

雷达和工业软件毛利都提高了,地铁这业务由于建设减少,竞争加剧,毛利下降了!整体比较理想毛利增加了3.3%。

军工雷达收入占比54%,净利占比81%。工业软件收入为4.67亿元,去年是4.5亿元,这业务板块提高并不多。公司雷达完全自主可控,绝对的国产替代。

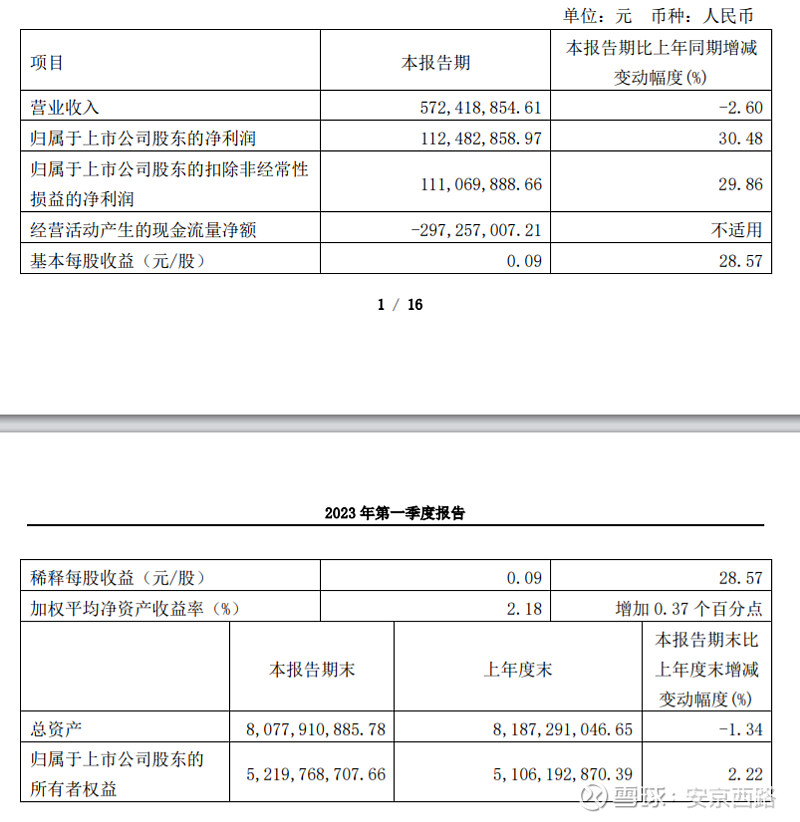

一季报:

年报和季报结合看,业务量发展其实比较缓慢,但发展质量有所提高,得益于成本管控,毛利增长,一季报净利双位数增长,侧面反应公司竞争力还是非常强的。如果单从一季报看,公司净利润率高达19.58%,去年是17%,公司多年净利润率都保持在17%以上,如果熟悉军工企业就知道了,基本属于天花板。

写到这里一定都想到,说了半天怎么股价不涨呢,这就是市场决定了,从2015年一波行情后,顶部盘整一年,下跌一年半到2018年,从2018年到现在,底部已经横盘5年半了,早在2014年就在15元-18元这个位置,说明历史市场参与者认可的平均价格就是这个位置,这也是多年多空双方达成的共识。那么没有打破平衡的客观因素,理论上是永远在这个空间震荡的。那为什么我这个时候介入呢?原因就是中特估+央企改革,数字经济大战略,目前中米博弈大格局,今年开始也是军工企业的整合大戏开局,再加上市场来说横有多长竖有多高,以我多年对军工企业的了解,打破平衡格局的时候不远了,向上突破的可能性极大。

我选择此公司的时候,我并不知道上海高毅的冯柳也看中了此公司,虽说我选公司不简单去跟机构,但机构的入局倒是能增强我的信心,毕竟机构的投研能力要比我等散户强大很多,证明公司质量过硬,估值也比较合理。看看能不能封堵下跌空间吧,我认为可能跌不动了,如果回到箱体底部13元左右的位置,那完全可以加仓了。

以下附月线技术图:

月线看,这次即使回箱底,也会上个台阶。是13.2元,还是13.8元,到时再搓吧。