基本面

2021年消费拉动经济贡献率65.4%,食品烟酒消费再次成为我国居民的第一大消费,占人均消费支出的比重达29.8%。

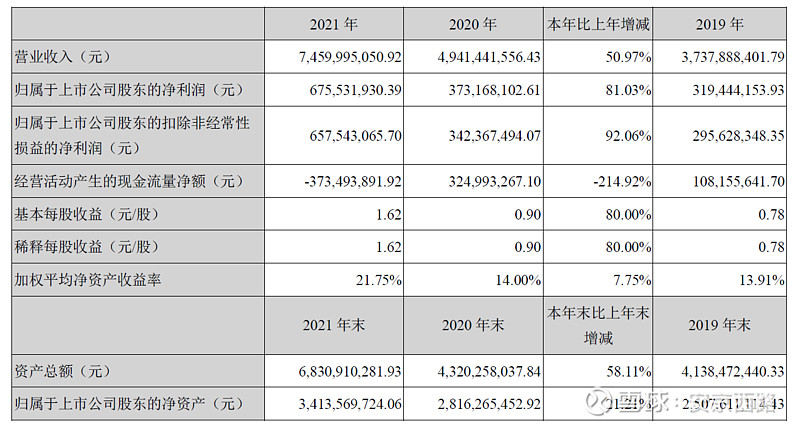

公司业绩实现较快速增长,实现营业收入745,999.51万元,同比增长50.97%;实现净利润68,813.74万元,同比增长80.98%,其中归属于上市公司股东的净利润67,553.19万元,同比增长81.03%。经营现金流负3.7亿元。

预付款19亿元,三费7.19亿元。存货商品30亿元,预收货6亿元,货币资金11亿元,应收帐款1.37亿元,短期借款5.24亿元。有息负债5.3亿元;租金3200万。从应收账款看,信用经营并不明显。

公司零售网点客户数3万余家,累计新增连锁门店273家。2017年,美国前10大和前5大经销商分别占据全美酒水(含烈性酒及红酒)市场74%和64.4%的销售额。中国经销商分散,预计未来将越来越集中化。2021年公司白酒销售量70万升。

白酒产业2021年全国规上企业产量715.63万千升,本公司0.7万千升,占比千分之一,实现了51亿元的收入。2021年全国酿酒产业规模以上企业总计 1761家,销售收入8686.73亿元,同比增长14.35%,收入占比为千分之六。

据Park Street数据显示,2017年,美国前10大和前5大经销商分别占据全美酒水(含烈性酒及红酒)市场74%和64.4%的销售额。如果按照国外的趋势,未来只要达到1.5%的份额,营收收入就是130亿元,按净利率率9.2%计算,净利就是10亿元以上。

那么,按照目前114亿元的市值,就不到10倍PE了,做为全国最大的酒业流通企业,这个估值已经不贵了!

这公司最值得投资的地方,就是在卖着最好卖的商品,就算积压了,高度白酒的属性决定了不会大幅减值,高端白酒更是越放越值钱,早晚都会卖出去。业务也比较容易理解,就是公司-销售终端-消费者的模式,轻资产,应收账款少。

技术面

从上图观察,目前还未走出上升趋势,与大多数消费股一样,进入了熊市周期,但没什么好怕的,熊市恰恰是价值投资者的天堂,chatgpt哪个不是从极度低迷中走出来的。

目前在日线级别是反弹后的回踩,明显的三浪下跌,而目前则是最凶狠的第3浪,如果出现极端下跌,不排除在27元左右形成底背离形态,但如果支撑不住,那么24元是第二支撑位,消费要是整体超预期下跌,那21元就是捡钱的机会了,不过到21元的机率不大。

总之,27元以下就是价值投资区域了,长期持有亏钱的可能性不大,但到底能多低价格买到,这就是运气的问题了,只要遇到快速大跌,那就勇敢介入,那就是不可多得的机会。这公司值得投资,27以下将进入投资区域!