首先说说水泥市场的规模2010至今,我国水泥行业进入调整收紧器,2010年开始,国内水泥新增产能爆发,开始出现产能过剩情况。国家下发政策限制产能,规范行业,行业处于稳定发展状态。

房地产行业和基础建设是我国水泥行业主要需求终端。从房地产行业需求来看,尽管近年来我国房地产投资增速有所放缓,但仍处于较高水平。因此房地产行业对水泥的需求较为稳定。从基础建设需求来看,基础建设受到疫情的影响已经基本解除。未来,随着城镇化水平提高,国家基础建设与新农村建设规模将不断扩大以及“一带一路”的规划与实施,基建领域对于水泥的需求也将是持久且大量的。

受环保政策的不断缩紧和人力成本的上升影响,我国水泥熟料价格高于国际市场价格,我国水泥熟料在国际市场逐渐失去竞争力,出口量逐渐下降

供给侧改革实施以来,多家中小企业退出市场,企业数量由2010年的5114家缩减到2019年的2400家左右,降幅明显,我国水泥行业集中度提高。随着中小企业的退出,市场上商品的品质标准得以保证,价格战现象减少,竞争格局优化,头部企业的优势越发明显。海螺水泥的市场会上升

我们用数据说

分析;公司总资产近五年每年10%以上增长,处于扩张之中

负债率

分析;公司负债率近三年在20%基本没有偿债风险

应收账款的比例

分析:应收账款占总资产不足2%说明海螺水泥竞争力比较强,且波动幅度较小

商誉分析

被A古戏称雷神的商誉 ,海螺商誉占总资产的比例不足1%,还是比较安全的

根据以上资产负债表数据总结分析海螺资产实力较强增长性较好,货币资金充足,不存在高利息负责,偿债风险与偿债压力都较小,专注自己的主业,也属于轻资产型公司,只是议价能力相比天山 华新弱一些,无法占用上下游的资金

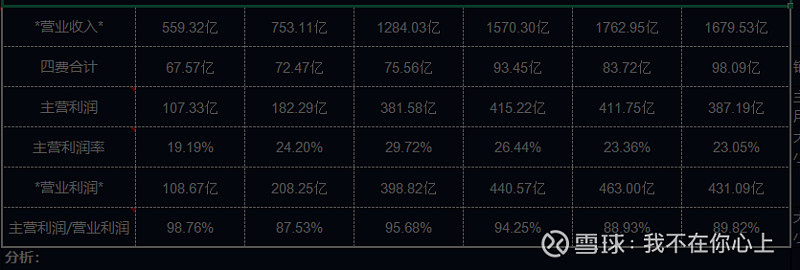

我们从利润表来看:营业收入

2017-2018年呈高速增长,2019-2020年在前两年快速增长之后,趋于平缓,盈利稳定。2021出现负增长,主要是大宗商品原材料上涨,市场需求减弱等不利因素。在同行业中营收保持第一

毛利率和期间费用率

毛利率近两年毛利率不足30%,主要是原材料涨价 成本上升所致,与同行业相比,排名第一的四川双马48%,说明海螺产品盈利能力还有进一步提升空间。期间费用率近三年占毛利率20%以下,说明成本管控能力很强

看主营利润,了解公司主业的盈利能力及利润质量。

从上图可以看出海螺水泥的利润质量均大于80%,利润质量较高,在同行业中也是最高的

看净利润,了解公司的经营成果及含金量。净利润主要看净利润含金量。

近五年净现比平均大于100%,由此可见海螺净利润现金含量较高 因为应收账款较少

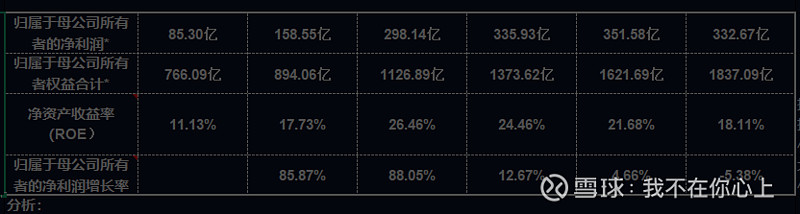

看归母净利润,了解公司的整体盈利能力及持续性。

归母净利润近五年呈现增加趋势 投资回报率ROE近三年有所下滑且也在15%以上,还是比较理想的,归属于母公司所有者的净利润增长率波动幅度较大,2021年归属于母公司所有者的净利润负增长,原因是原材料大幅上涨 叠加yi情影响,市场需求量逐渐接近饱和今年半年报净利润98E大幅度下滑,下半年叠加政策利好不断,房地产触底,疫情逐渐消退,公司利润会比上半年好,根据萝卜投研一致预期为245亿,同比去年下滑25%所以古价出现下跌趋势,

总结一下:海螺水泥品牌产品丰富,在业内知名度较高有一句话“世界水泥看中国,中国水泥看海螺”品质为免检产品,用途广泛如桥梁 机场高铁,公路,水利,投资价值方面,股息率高达8%,市盈率近10年0.3%最低TTM市盈率4.35,如今4.71,个人认为属于低估状态,还是有投资价值的。我国水泥行业将逐步实现全方位转型升级,在发展中求转变,在转变中促发展。

风险方面,国内外经济波动;政策限制风险;供需矛盾;企业成本风险,投资有风险 入市须谨慎,