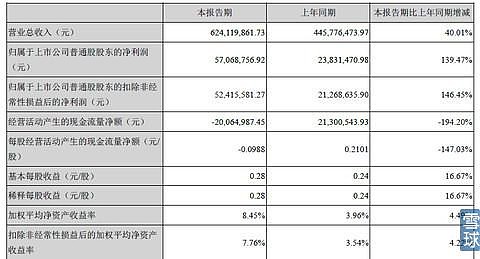

先看营业收入和净利润,2015 年上半年度,洲明科技实现营业总收入62,411.99 万元,比上年同期增长40.01%;实现净利润8,002.97万元,同比增长126.65%,其中归属于上市公司股东的净利润5,706.88 万元,同比增长139.47%;营业总成53,235.99 万元,较同期增长32.65%。

看起来不错,营业收入和净利润同步增长,2015年7月16日发布的业绩预告是半年度净利润5,200万元~5,600万元,较上年同期上升:118.20%~134.98%,今天中报出来

是5706.88万,已经超出了上限,非常好。

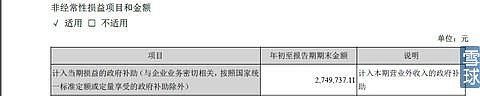

再来看非经常性损益:

有个435万的非经常性损益,占净利润比例不到10%,不影响什么,同样是LED行业的利亚德也有很多政府补贴。

注意这个增长139.47%是相对于2014年半年度包括非经常损益在内的2383万净利润增长,如果都扣除非经常性损益,那么增长更高。

这样按照中报就可以计算出2015年全年业绩了。

查了下1季度报告,看到非经常性损益是这样的:

2015年1季度征服补贴有274.9737.11万,半年度为435.469901万,可见2季度只有160万的补贴,不知道这个补贴是根据什么来的,我采取保守估计下半年补贴按继续减少算,假设下半年补贴只有200万元。则2015全年补贴为435+200=635万元。

1季度本身业务产生的净利润为500万元,半年度为5241.558万元,则2季度净利润为5241.558-500=4741.558万元,全年净利润为4741.558*3=14224.674万元,加全年补贴635万,则2015年净利润为14224.674+635=14859.674万元。

采用此种算法是因为洲明科技2014年净利润基本就是2季度净利润乘以3加上1季度净利润,个人认为这种算法逻辑上是可行的。

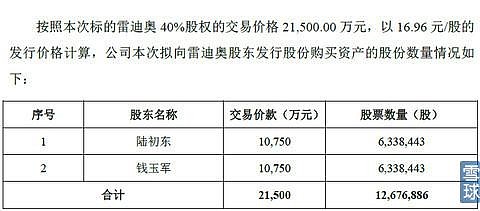

注意洲明科技有新的定增:

可见定增1267.686万股,则定增后的总股本为2.03亿加0.1267686亿=2.1567686亿股。

300232洲明科技2015年每股收益为1.4859674/2.1567686=0.68897元(考虑新的增发收购股权因素则每股收益更高)。

目前市盈率为22.32/0.68897=32.396倍,不足33倍,个人认为是非常安全。

再看看中报透露的其他信息:

报告期内,公司主要经营成果如下:

(一)海外业绩高速增长,国际品牌影响力全球见证。

公司依托全球领先的研发设计实力、日臻完善的一体化方案解决能力与强大的全球营销服务品牌体系, 报告期内,公司海外业绩保持高速增长态势,实现收44,860.10 万元,较去年同期增长57.50%。 创新是发展的核心驱动力。在国际工业设计竞赛这个高手如云的擂台上,洲明科技可谓无往不胜的擂主。洲明科技子公司雷迪奥凭借“黑玛瑙”创意产品成功斩获中国红星金奖、日本G-mark 大奖、亚洲最具影响力金奖、德国IF 金奖、德国红点奖等7 项国际顶级设计大奖。

(二)小间距商用超级电视加速渗透,市场占有率快速提升。

公司小间距商用超级电视系列产品凭借无缝拼接、超高清画面、超流畅播放等优势广泛进入越来越多的经济领域,大面积替代传统的LCD 液晶屏、PDP 等离子拼接屏、DLP 背投拼接屏。 2015 年上半年度,公司小间距商用超级电视产品实现收入16,779.46 万元,占主营业务收入的26.88 %,较上年同期增长113.01%, 报告期内,公司小间距商用超级电视共新接订单24,094.12 万元,较去年同期增长192.72%。

(订单增速超过净利润增速,不错不错)

2014 年11 月,洲明科技成功突破三大技术门槛:工艺问题、室内超高清显示、散热及拼缝问题,推出了全球最小间距的LED 显示屏UTV0.8 并实现批量化生产,并打造出全球最完整的从2.5mm 到0.8mm 小间距显示屏产品线。2014 年12 月洲明科技‘U 视界’LED 超级电视震撼上市,这是一款真正采用LED 作为显示面板,能够在138 吋上体现2K 全高清画质,实现任一尺寸大屏幕自由无缝拼接,并具备更好色彩表现、超长使用寿命、高效散热零噪音、严格对外电磁干扰标准等优势。2015 年3 月,洲明科技在行业内首次提出“黄金比例16:9 标准分辨率”概念,并将此概念首次运用到PL 系列产品上,使PL 系列成为行业首个完全支持16:9 标准分辨率箱体规格,引领显示行业发展新趋势。

( 估计是利亚德技术更早更领先些,不过也没什么关系,吹牛也不违法)

公司未来畅想----打造中国领先的文商旅生活圈媒体

依托资本市场平台,凭藉公司在本产业链上扎实经营与深厚的研发技术功底,融合持续的商业创新, 公司目前已成长为LED显示与照明应用行业领先的“硬件+解决方案服务”提供商;未来,公司将紧紧把握时代脉络,积极挖掘新的利润增长点与谋求更广阔的行业发展平台,本着“立足主业有所为有所不为,只做自己最擅长的事,只进入高附加值的领域”为指导思想,积极研究和利用互联网的技术和组织模式,采用内生式增长和外延式并购双轮驱动的发展方式,稳健推进将公司打造成智能硬件+服务+互联网(物联网) 的平台型公司,其中在显示领域,我们将致力于转型升级成为“中国领先的文商旅生活圈媒体”,在LED 照明领域,我们将积极推动公司向智能照明物联网发展。

(四)公司战略发展规划纲要

2015年8月,公司召开第二届董事会战略委员会第六次会议,会议审议通过了《关于公司2015年—2018 年的战略发展规划纲要》(以下简称“纲要”)。纲要提出了立足主营业务稳步转型,稳健推进将公司打造成“智能硬件+服务+互联网(物联网)”平台型公司的战略规划方向。

当前,全球新一轮科技革命和产业变革方兴未艾,科技创新正加速推进,并深度融合、广泛渗透到人类社会的各个方面,成为重塑企业竞争格局的主导力量。“智能化”、“无线传输技术”、“虚拟现实” 等技术将不断创造新产品、新需求、新业态,为经济社会发展提供前所未有的驱动力,推动经济格局和产业形态深刻调整,成为创新驱动发展和企业竞争力的关键所在。“互联网+”时代,云计算、大数据和社会化协同加速推进传统行业商业模式转型升级 。居民消费结构升级叠加第三次消费高潮来临,以“文商旅生活圈“为导向的新需求时代加速崛起。

面对新常态下宏观经济的发展趋势,公司会从以下方面朝着目标努力迈进:

(一) 主动调整产品组合和业态结构优化,剥离非主业和盈利较差的业务部门或子公司。

(二) 聚焦“文商旅生活圈“领域,在体育场馆、城市地标、娱乐影院、商超、景区景点等人流密集、可实现人屏互动、人机互动、虚拟显示体验等多元领域进行价值深度挖掘。

(三) 通过先进的智能显示技术,结合以用户为中心并提供高附加值的综合服务为理念,实现从资本设备模式向服务模式转变,以售卖产品单品转为综合服务解决方案转型。

(四) 适时围绕主业发力并购,引入线上线下新型业态,改善公司产品服务组合,助推公司成功战略转型升级。

(五) 借力创新性融资工具,为战略转型升级提供资金支持 。

(六) 继续推进“平台化”管理的组织模式,实现组织结构的扁平化和去中心化。通过“平台化” 的管理方式和“内部创业”积极激发员工积极性,保障公司战略落地。

智能硬件、互联网+什么的可以给点概念,能托住市盈率维持在较高水平。

总之洲明科技是不错的,LED行业其他股票不是盘子已经大了(利亚德、联建光电),就是增长不行(奥拓电子),2014、2015年连续增长超过100%,市盈率又在35倍以下的LED股(甚至是所有行业个股)独此一份,预计各机构也该建仓了。

个人持有洲明科技,看贴请注意风险,依此操作盈亏自负。

从筛选所有中小创个股,到再次精选30只个股,到对其中之一的洲明科技做出具体分析,码字不易,觉得不错的请转发。

@今日话题 @徒步三萬里 @方舟88 @江涛