几个月前,我写了一篇《基史探秘之“飞人”的故事》,文中介绍了一个冷知识:“中国公募基金历史上,最快净值翻倍的记录是66天”。

今天来填坑,续上本篇,探究一下“谁最快将基金净值翻10倍的?一共花了多少天?”,并分享这项研究带给我的启示。

“耐力王”的定义

任期内将基金净值翻10倍(1元变成10元)所需时间最短的基金经理。

排除被动掉指数基金、增强指数基金。

筛选过程

这次筛选相对容易,因为候选人本身就不多,过程就略过了,看结果。

完整名单

微点评

王亚伟

如果一定要在所有公募基金经理中选一位最接近“神”的话,我会投票给王亚伟。

让我们先看看他的那些“神迹”吧:管理“华夏大盘”的完整六年中,共获得过2次年度冠军,其中只有1年落在10%-20%分位,其余5年都在10%分位以内。

还有较少人知道的记录——最早和最短时间完成“10倍”伟业。

那么他是如何做到的呢?可以说,这是一个谜。

不过,大概推测他的成功可能有两个决定性因素。

首先,他在公募基金行业开创了一种前人从没用过的打法:“押重组股,并用分散持仓来降低风险。

其次,他用限购、控制基金规模的方式尽量延长这一策略的有效时间。

2012年5月7日下午2点,一代传奇谢幕,带着他的那些几乎不可能被打破的“记录”,告别公募基金舞台。

张坤

坤坤从2016年起,连续5年位列主动权益基金业绩榜前20%,被誉为“YYDS”。不料2021年却“走下神坛”,名次一下子落到了倒数5%。

现在说他“走下神坛”,是不是太早了一点?也许吧,谁知道呢?

小雅老师对张坤的访谈写的非常全面。坤坤的投资方法论概括起来就一句话:“陪伴好公司,一起走下去”。

现在最大的问题是:绝大多数好公司都很贵了,怎么办?

坤坤的难题一:找到更多不贵的好公司。

坤坤的难题二:根据现在他的基金规模,要找到很多、不贵的、大的、好公司。

难不难?太难了!

备注:难是指要获得“优秀”业绩,如果是“平庸”业绩,我觉得对坤坤来说,一点也不难。

重回巅峰不是不可能(任何事都有可能),但很难,理由下面有详细表述。

邵健

同时期基金经理中,用最低的股票仓位,做出了最佳风险调整后收益(最高年化回报,低波动、最低回撤)。

据说邵健还是拿到金牛奖次数最多的基金经理。

邵健的择股能力在第二代基金经理中几乎无人能出其右,擅长捕捉小盘成长股。

朱少醒

两只手能数的过来的,为数不多的目前在岗第二代基金经理中,朱少醒是业绩最优秀的。他也成为首位(也许是唯一一位)成就20倍基的基金经理。那天是2020年11月12日,非常普通的一天,但距离这段旅程的开始,已过去了15年。(注:最近又不到20倍了)

朱少醒目前面对着与坤坤一样的强大“敌人”,那就是规模。400亿了,还想要获得可观超额收益,真的很难了。

陈仕德

2015年6月13日,陈仕德挥一挥衣袖,离任“广发中小盘”基金经理,并留下一个记录:任职十年以上的基金经理最高年化收益率(24.94%)。

话说他选的离任日子是真的好,前一天,沪指创下5178.19点阶段高点,2周后,股灾爆发。

现在有了一个悬念,还有不到1年的时间,谢治宇任职的兴全合润将满10年,有机会打破这个记录吗?

这意味着,谢要在2022年达成25%+的年化收益率,我觉得难,很难!

杜猛

提到杜猛,我相信每位评论者都要说一句:他的风格真的猛。

2012年到2021年完整的10年任期中,“上投摩根新兴动力”有5年在主动权益基金业绩榜5%分位内,其中3年排在前5%,另2年排在后5%,持有这只基金非要有一个“大心脏”不可。

喜科技行业,行业集中度高,换手率低是他的特点,业绩好不好主要看市场风格,“顺我者(我)昌,逆我者(我)亡”。

研后感

我刚看完霍德华·马克斯《周期》,本研后感受到马老的启发很大,特此说明。

1.成功基金经理面临的挑战:

1)成功让人自信,也许会变得过于自信。

成功基金经理可能放弃了对市场的敬畏之心,降低了对安全边际的要求,并认为他的策略会一直有效。

反面例子1:2012年业绩拔尖的的赵晓东,年底前将50%仓位押在白酒上,2013年业绩名落孙山。

反面例子2:13,14,15年连着3年业绩优秀的任泽松,折戟“乐视”。

2)市场里高手如云,优秀的策略会越来越流行(意味着失效),好的股票也会越来越贵(意味着潜在收益率降低)。如果成功基金经理不能持续创新、业绩难免回落。

当然,创新不代表风格漂移,比如原来TMT是能力圈的,现在周期股流行,就跟风换一个赛道吗,这是行不通的。

但如果长期抱团:茅指数居高不下或者含电量高企,也是不能令投资人满意的。(理解他们有难处,马上说到了)

3)成功的另一个代价是被资金追,规模膨胀,这对基金管理来说,可不是什么好事。

这意味着,本来只需要找10只具有潜在超额收益的标的就能达成目标的,现在需要找20只,甚至30只了,不但难度翻倍,出错概率也大幅增加。

规模大了还意味着只能买大盘龙头股了,一些优秀的中小盘股没法买够,即使有超额收益,对净值提升的边际效益也不大了。

2.关于如何挑基金的“遐想”:

如果面前有三只基金,分别为历史业绩:“优秀,平庸,差劲”。该怎么挑呢?

先定义何为:“优秀,平庸,差劲”。

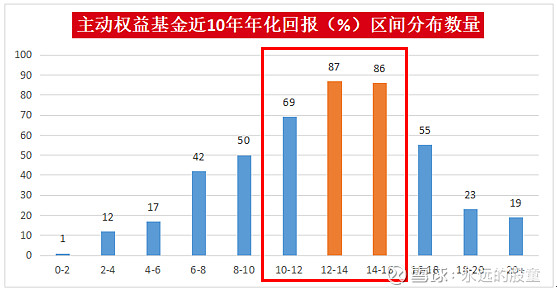

红色区域定义为“平庸”。

首先,“差劲的”是肯定不能挑的。经验证明,历史业绩差劲的只有极小概率能完成“逆袭”。

其次,“优秀的”我也不会挑,因为经验还证明,基金业绩符合“均值回归”,优秀的不可能一直优秀。

大家可以翻看我的前5期《长跑基金榜中榜》,最优秀基金经理的年化收益率是肉眼可见的往下掉。

或许掉的很慢(因为是统计长期回报),但对于冲着业绩好,后面跟风买入的投资人来说,损失的可是“真金白银”(或者机会成本)啊!

结论是,我倾向于购买业绩“平庸”的基金。理由如下:

1)既然历史业绩“平庸”,未来有较大概率也能保持“平庸”。毕竟相比达到优秀。难度要降低不少。对于我来说,确定性增加了。

2)“平庸”的业绩对大多数人(尤其是我)的理财目标来说,应该是足够了。

如果想年化20%+,要问下自己,凭什么?

3)既然历史业绩“平庸”,规模也会基本保持稳定,大家的期望也比较稳定,基金经理的管理起来,相对轻松。

3.补充声明。

我们读到的雪球大部分文章都会推荐大家买业绩优秀的基金,本文却吵吵着要买业绩“平庸”的,这个“遐想”算不算“瞎想“啊?

也许吧!谁知道呢?

不过朋友们都知道的,本人对于基金业绩的立场是一贯的、明确的。那就是千万不要迷信历史业绩优秀的基金经理,无论是“冲刺王”,还是“耐力王”。

我们永远不能把收益率(或其他任何历史数据)作为选择基金的唯一标准。

买基金最重要的是:了解基金、基金公司、还有基金经理。

谢谢大家的阅读。