前几天,工信部旗下的赛迪研究院发布了《超高清视频产业发展白皮书(2022年)》,提出2022年我国超高清视频产业规模预计超3万亿元。

白皮书的规格很高,中国电子信息产业发展研究院、世界超高清视频产业联盟牵头,中国移动、华为、当虹科技、咪咕、天翼都参加制定了。

网上还找不到白皮书全文。赛迪发了一些截图,对我们判断这个行业的趋势很有帮助。

看完这些,我对要不要拿着当虹科技,更有底了。说实话,从50多块入手的,一路到今天,有犹豫过,咬牙坚持到现在,也是相信自己的判断。

相信很多人的第一印象都差不多,把超高清和央视、腾讯、B站、抖音之类的联系在一起。其实,文教娱乐只是超高清的一个应用方向之一,后面我们会讲到。

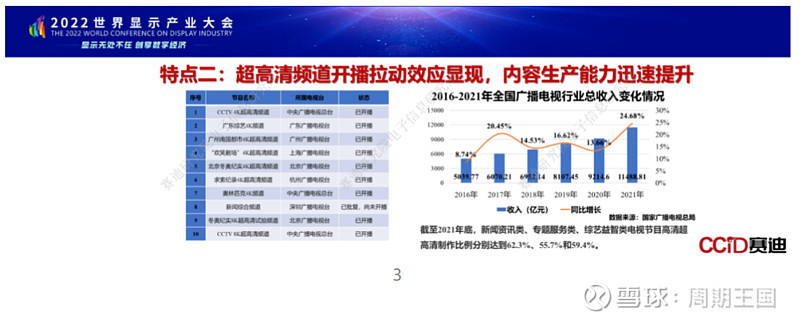

从上面这张图,我们可以看出:到2021年底,新闻资讯类、专题服务类、综艺益智类电视节目,超高清制作的比例已经达到了62.3%、55.7%和59.4%。

在这一块,当虹其实很有沉淀的,增长势头也很明显。特别是在今年第三季度,营业收入达到1.60亿元,同比大涨216.82%。公告里说,主要是传媒文化方向的功劳。

其实这个势头,在半年报里面就有了,公司传媒文化方向收入7518.00万元,同比增长42.16%。公司在业绩说明会上解释说,不管是在客户需求上,还是公司本身产品丰富度和技术提升上,都促进传媒业绩表现甚至加快增速。

报表的数据是滞后的。一家公司是不是值得投资,还要看他能不能持续拿到好的项目。相信大家最近都在看世界杯直播,在当虹公众号有一个宣传,就是总台、咪咕、抖音,他们都参与了。

这里面,其实有一个隐含的逻辑。

前几年,当虹把视频的能力主要给广电传媒方向,比如央视之类的,这在中国是顶级的。央视的业务都能做好,其他的自然不在话下。

后来,估计公司也发现了:央视和大部分省级电视台,都是自己客户了。然后马上做了两件事:调存量、做增量。

调存量:在传媒文化方向,一方面守住央视这块主阵地,一方面开始提升互联网视频、短视频方面的业务。比如说抖音,还是第一次看到当虹的公号宣传。

技术方面,我觉得不用担心,有保障央视的老底子在,主要是现在进入了抖音生态。现在大家每天刷短视频的时间,越来越长,进入抖音生态的意义自然不用多说。

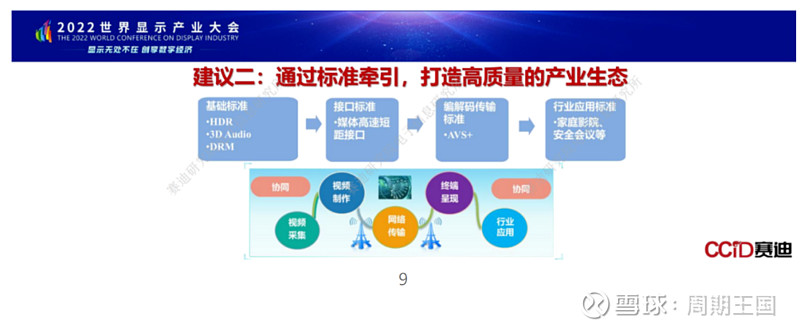

另一件事是做增量。上面这张图也提到了,超高清产业的一个特点是,与新一代信息技术(5G\AI\云)深度融合,赋能千行百业。

也就是说,超高清视频这个能力,要往更多的行业拓展,当虹也是这么做的。先是进入了泛安全大市场,现在又在做智能座舱的业务。

我个人不太看好喜欢多元化发展的公司,因为和我们人一样,一家公司的能力是有限的,不可能样样精通。但是当虹的逻辑不一样,他其实专注在“视频”上面,只是把视频能力应用到多个方向。

这两年因为疫情的因素,泛安全的业务受到一些影响。不过智能座舱的业务,还是给人很大的期待。

现在的汽车越来越卷,车里面的各种音响和屏幕,已经越来越升级,变革程度犹如当年的电视和手机一样。看到一个预测数据说,未来车载联网智能屏幕的数量,有望达到5亿块以上。这是一个非常大的市场。

大家还知道的是,对车企来说,他们对视频处理是不擅长的,对他们来说是跨界。但对当虹这类企业来说,是老本行,是水到渠成的事。

从三季报看,公司还没披露座舱的业务数据。不过等披露了,估计就没我们的菜了。

这个最新发布的白皮书提到,2022年我国超高清视频产业规模预计超3万亿元。这么大的市场规模,这么大的蛋糕,到底怎么分。参与标准制定,很重要,相当于参与游戏规则制定。

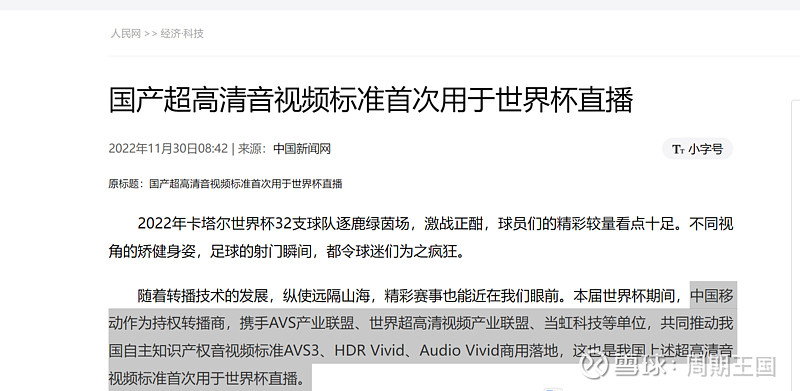

人民网的一篇报道提到,本届世界杯期间,中国移动作为持权转播商,携手AVS产业联盟、世界超高清视频产业联盟、当虹科技等单位,共同推动我国自主知识产权音视频标准AVS3、HDR Vivid、Audio Vivid商用落地,这也是我国上述超高清音视频标准首次用于世界杯直播。

这说明当虹在这块参与度是很深的,除了标准制定,还到落地应用。

除了业务上的突破,公司也在三项费用上下功夫。管理费用支出1987.78万元,同比下降22.31%;销售费用支出2244.48万元,同比下降4.89%。两者都实现了降本。

关系到长远发展的研发投入,进一步增加。公司前三季度研发投入7963.14万元,同比增长20.04%,科技创新属性很明显。

说了这么多,还要看大股东的态度。上海证券报统计,当虹大股东自愿延长锁定期3年,也就是到2025年12月12日才解禁。之前,到了解禁期的光线传媒也没走。

我还是相信自己没有看走眼。市场是理性的,被低估的,迟早会涨回来。$当虹科技(SH688039)$