前言:

上周,国家统计局公布了2023年的GDP数据,2023年GDP达到史上的126万亿,同比增长5.2%。

从数据来看,今年的宏观经济,万物复苏,一片欣欣向荣的景象。

而另外一边,A股不信这个邪,从上周开始,上证指数一路下跌,跌至现在的2800点左右。

在GDP增长与A股冰火两重天的背景下,我们聊聊股票,从长期来看,相比黄金、字画、古董及债券等,为什么投资股票是投资收益率最高的方式。

此刻,深圳的天气和A股一样,寒风刺骨,熬个鸡汤,安慰你在经济寒冷中的那个胃。

—1 —

股票的实质

股票按字面的理解,包含两层含义,一是“股”,“股”为股权,相对“债”而言,为剩余追索权,盈利不封顶,亏损无下限。

什么叫剩余追索权?就是利润的分配顺序,用一个例子来说明。

你跟隔壁老王合伙准备开一家火锅店,总投资需要50万元,你占60%,投了24万元,隔壁老王40%投16万元,剩下的10万找银行借,假设年利息10%。

刚开始半年,火锅店生意很好,每月营业额10万元,后来隔壁开了一家一模一样的火锅店,规模比你大,味道比你家好,价格还便宜。

苦苦强撑五个月后,最后你只能关门大吉。

如果你是一个有良心的老板,关店前你需要清算,支付完原材料成本及人工工资,账上还有11万现金,桌椅板凳折旧卖1万,拿到总现金为12万。

怎么分配呢,首先,必须先还银行的钱,一年本息合计11万。

剩下的1万,按相应的股权,你分配6000,隔壁老王分配4000元。

这是利润一般分配顺序,风险与回报一体两面,如果你拿到的是固定回报,比如案例中的员工及银行,享受优先分配的权利。

因为你是股东,你享受的是浮动利润,只能最后分配。

在一个上市企业中,也类似,企业盈利,按索取权的角度来说,先结算供应商的钱,再发员工工资,后支付银行利息,再纳税,最后股东按对应的股权分配利润。

这就是阿里巴巴原CEO卫哲经常说的利润的“五马分尸”。

说完了“股”,股票的另外一个含义是“票”,票为交易凭证。

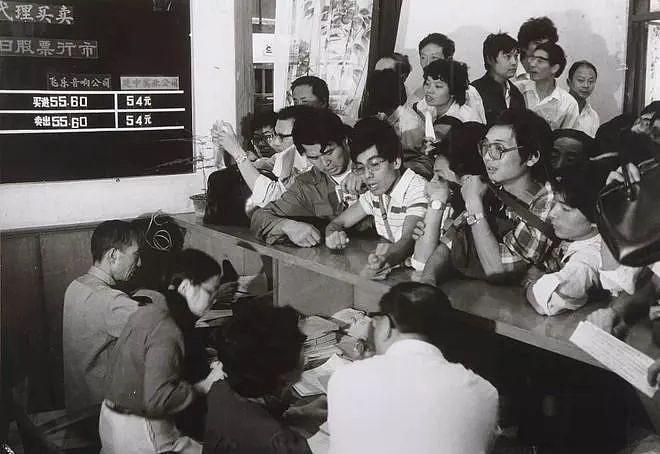

最近王家卫导演的《繁华》很火,看过《繁华》的人都知道,92年左右投资股票需到证券交易所用实体票据进行交易。

如果没有“票”,将会增加股权公允价值确定的难度,交易的流动性也将大大降低,就比如你跟朋友合伙经营了一家餐厅,你想卖你的股权,潜在的买方选择范围将会很窄。

由于“票”的存在,增加了股票的的流通性,从早期的证券交易所交易,到现在你现在只要下载一个证券开户行的APP,在工作日的交易时间,点下代码,动下鼠标,就可以交易了。

“票”的性质”一方面增加了交易的方便性,另外一方面,由于太方便了,增加了很多投机的可能。

以茅台为例,股票交易市场每天涨涨跌跌,实际上公司经营层面,啥都没有改变,茅台公司的工人们还是三点起来踩曲,制酒师还是按固定程序上甄、蒸酒、勾兑等,年复一日,日复一年。

正是因为这样,巴菲特的老师格雷厄姆曾经说过一句:“股市从短期来看是一台投票机,长期来看是一台称重机,前者道出“票”的属性,后者言出“股”的特性。

理解了“股”和“票”相对应的特性,投资股票才算基本入门。

—2 —

股票是收益率最高的投资方式

最近有个朋友说,有个银行给到年利率4%的500万授信额度,是否接受?如果接受,怎么投,投什么好?

从银行借钱,这是杠杆行为,从财务的角度来看,利用财务杠杆,如果投资收益率超过贷款利率,那叫“借鸡生蛋”;相反,那叫“偷鸡不成蚀把米”。

贷款周期如果是三年以上且年利率比较低的情况下,风险比较小,有可能达到“借鸡生蛋”;否则,风险就比较大。

那另外一个问题来了,如果有这500万,投向哪里呢?

最近两年,整个房地产持续下行,在宏观经济下行的情况下,房产的流动性也较差,按3-5年的角度来看,显然,投资房产不是一个很好的选择。

剩下那只能投资股票了,从长期来看,投资股票是收益率最好的投资方式。

为什么这样说呢,首先从历史中找数据,先看个美国200年各项投资收益率的回报数据(如下图)。

有人说这是美国的情况,换到中国,不一定如此,事实是这样呢?

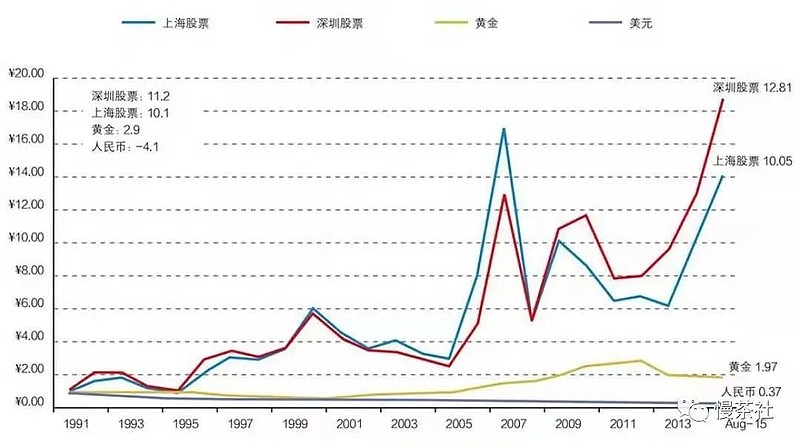

下图是中国1991-2013年各项投资收益率对比。

为什么这样,这背后的逻辑是美国200年及中国的30年的经济持续稳定增长。

我们可以从GDP 增长的构成来看,GDP由非上市企业、上市企业及个体工商户等创造,而上市公司作为优质企业的代表,其平均增长率必然超过GDP的增长速度。

从上市企业中选择优质企业,就达到了优中选优,其增值速度肯定超过上市企业增长平均值。

以上总结为:优质上市企业的增长率>上市企业的平均增长率>GDP的增长。

另外一方面,从长期来看,股票的价格由企业内在的价值决定,企业盈利能力提升,净资产不断增长,内在价值水涨船高。

因此,我们需要获取超额的收益率,最重要是找到优质的上市企业。

只要我们找到优质的上市企业,投资股票,即可达到个人投资回报>上证指数及沪深300平均值>GDP增长>CPI。

如果你相信国运,对这个国家未来是有信心的,坚定这个国家经济是往前发展的,GDP肯定持续增长,国民财富稳定增加,唯有投资股权才是收益率最好的方式。

相信中国,做多中国。

—3 —

买卖点思考

面对A股的5000多家上市公司,那接下来的的问题就是如何选择优质的公司?然后以合理的价钱购买。

就像合伙做生意一样,好的生意模式就是,用最少的投资成本,能赚取最大的利润。

对于上市公司同理,“优质”就是用最少的股东的钱(净资产)来赚最大的利润,从财务角度来说就是ROE(净资产收益率)越大越好。

从我个人的选择来看的话,ROE最好5年以上平均大于20%,且每年均不小于15%。

因此,我们选择的是能持续赚真金白银、资本性支出很少、ROE大于20%的具有护城河的企业。

找到你懂得的优质企业后,接下来就是估值的问题了。

巴菲特说:“投资关键是要学会两门课,一是如何估值,二是如何面对市场波动。”

买卖股票是一种投资方式,同样,持有货币也是一种投资方式,买货币基金是一种投资方式,投资债券也不例外。

我们的投资资金是有限的,投资本质上是一种机会成本的选择。

当股票投资的收率超过债券的时候,减少债券的比例,增加股票的持仓,相反,则是,减少股票的比例。

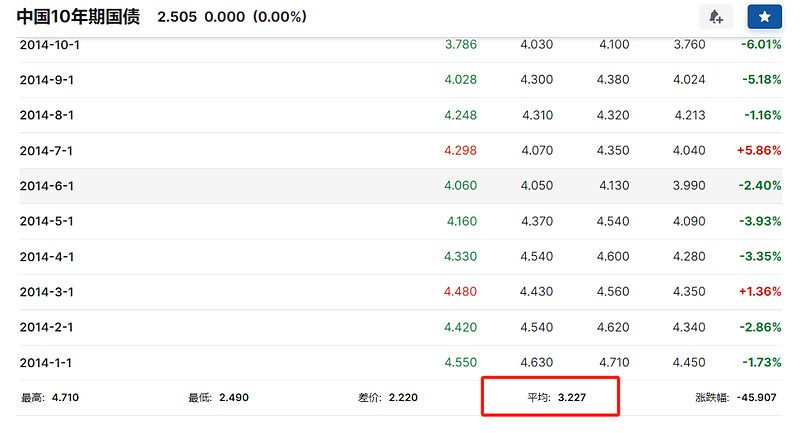

这里,我们设定10年期国债平均收益率为无风险收益率,为我们一切投资收益率对比的锚。

经查询,2014年1月1日至2024年1月1日,10年期中国国债平均利率为3.3%。

换句话说,如果股票收益率超过3.3%,投资股票是划算的,如果低于这个收益率,那就投资10年期国债。

为了说明买卖点的思考,还是以茅台为例。

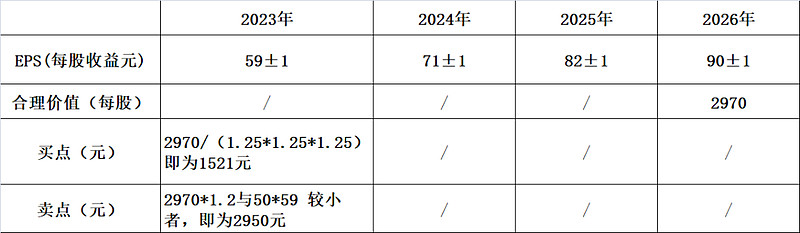

经研究这家公司,今年(2023年)及未来三年每股收益(元),预测如下:

2023年EPS基本上比较确定的盈利数据(59元),通过对茅台酒历年基酒产量、系列酒产量及2023年出厂价调整带来利润的增长的研究,基本上可以确定三年后即2026年每股收益EPS可以达到90元。

按现金流折现模型(DCF模型),企业的内在价值由未来的现金折现而定。

考虑到到企业不可能永续增长,为了算法的保守,我们假定三年后,即2026年后茅台业绩不再增长,常年维持EPS为90元。

茅台的资本性支出很低,基本可以忽略不计,那茅台三年后基本可以视为一份每年每股赚90元的债券,且利润可以全部分配。

根据十年期的债券收益率为3.3%,相对应,市盈率为收益率的倒数,PE=33,即三年后茅台的内在价值为33*90=2970元。

货币是有时间价值,假设想取得年化为25%的收益率,那现在茅台合理买点价格为2970/1.25*1.25*1.25=1521元,如果只想取得年化20%收益率的话,现在买点为2970/1.20*1.20*1.20=1719元。

由于茅台确定性太高,对于利润的预测偏差较小,如果是其他公司股票,还可以按当年4%的收益率,即按当年的收益的25市盈率复核,即25*EPS(当年) VS 33*EPS(三年后)/1.25*1.25*1.25孰低为买点。

说完了买点,接下来说卖点。

卖点主要是考虑市场先生疯狂的时候,我们赚市场情绪的钱,比如今年股价达到三年后的合理价值的120%,即三年后合理估值上浮20%,约为40PE(40*三年后EPS)。

又或者按当年股价算下来,今年每股收益只有2%,即达到50PE(50*当年EPS)。

达到上述两者较小值为卖点,按上述原则,茅台的卖点为2970*1.2与50*59 较小者,即为2950元。

说完了估值的问题,接下来的问题是巴神所说的怎么面对波动的问题。

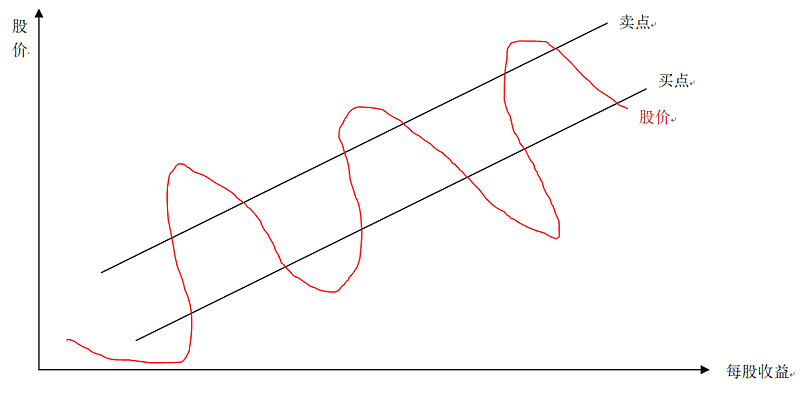

买点与卖点之间为企业的合理估值,但格神说过,“市场”先生是疯的,到了买点不表示股价不会继续往下跌,到了卖点也不表示股价不会继续涨,用一张比较夸张的图来表示如下:

股票短期来看是投票机,就像现在的A股市场,没有最低,只有更低,连巴神都不能预测宏观,我们能做的就是好好利用“市场先生”,到达买点的时候买进,到了卖点卖出,其它时间,以你我的聪明智慧,稳坐不动。

按经济学的理论,价格迟早回归价值。

原文首发连接:网页链接