周末在读彼得林奇的战胜华尔街的时候,看到了一个很有趣的实验,曾经1990年在美国的阿灵顿一个叫圣阿格尼斯的学校中,以为叫琼.莫里西的老师组织过一场实验,他想要证明像自己学生一样的业余投资者,照样可以在股票投资上比那些使用专业工具,有着专业知识的投资者更为出色。这些七年级学生们最后的模拟组合在两年内取得了70%的优异收益率,远远超过了同期标准普尔500指数26%的收益率,并同时超过市场上99%的基金经理的业绩,彼得林奇邀请他们到富达基金参观并享用了一份免费的午餐。其中书中第16页,列示了圣艾格尼斯学院的学生们每天必须背诵的投资格言。

其中有四条原则:

1、买入任何一家公司股票之前,一定要先做好研究。

2、好公司经常每年提高分红。

3、股票投资并非赌博,前提是你购买股票的依据是你认为公司经营很不错,而不是因为股价很不错。

4、长期而言,买小公司股票更赚钱,成长股才能让你赚大钱。

这四条原则在我看来,假如你单拎一条作为你的投资原则,并不一定能产生多大的收益,但你能够合理利用这些原则,在研究上往往能够洞察先机,并能长期获得比普通投资者更高的收益。

接下来我就以我最近研究的一只股票300512中亚股份为例,来讲一讲这些原则的应用

一、买入任何一家公司的股票,一定先做好研究

我们从行业竞争格局、公司业务及商业模式,未来拓展手段和方向等三个方向研究下中亚股份。

1、行业竞争格局

中亚股份主营液态食品包装设备,主要前两大客户为蒙牛和伊利,现如今的行业格局下,来自瑞典的利乐集团为绝对的龙头,利用其强大的液态食品包装设备和技术,在专利保护的情况下,利乐在液态食品包装领域的护城河非常深,传说一盒牛奶的三分之一利润给了利乐。最常见的利乐包装,就是下面我们平常看到的奶砖。

而中亚集团则绕过了利乐的专利壁垒,利用多样化的包装满足客户的需求,并建立了自己的技术壁垒。例如以下几种包装。

这种技术的累积使得中亚成为食品包装行业中多项行业标准排名前列的起草人。

在国内可比的公司永创智能、达意隆、新美星、普利盛中,中亚的毛利率及利润最高,并且现金流情况最好。借用中亚股份董秘的一句话:“在国内,中亚没有对手。” 就是这么自信。

并且由于人均收入提高及消费升级,我国的液态饮品(主要是牛奶)的消费量逐年上升,行业空间也在不断扩大,这为中亚未来的成长带来了良好的外部环境。

2、公司优秀的商业模式

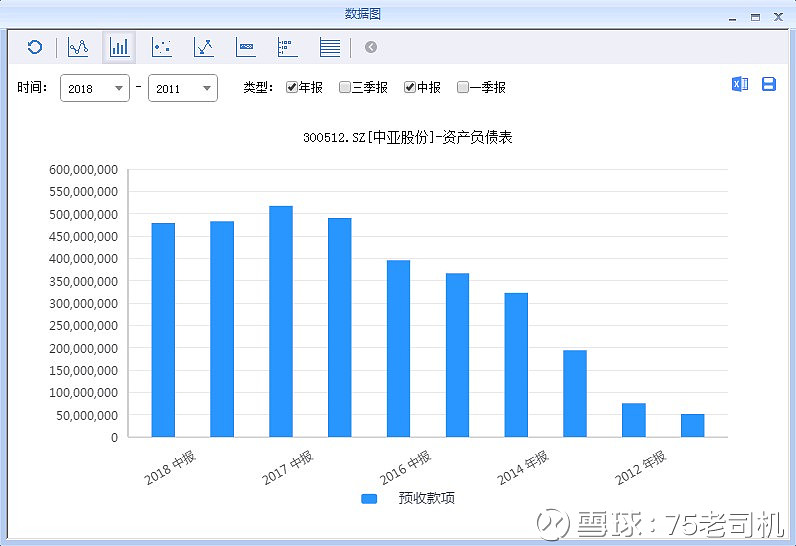

在浏览财报的时候,我们会发现公司每年都有大量的预收款项,最近两年都在5亿左右,这是由于公司是“以销定产”的模式在生产产品,货还没卖,钱已经到账了。每年的这些预收账款,就能够给中亚产生3000万左右的利息收入。最近的公司半年报上预收账款依旧有接近5亿左右规模。随着公司业务的扩张有未来可能有较大增长。

3、公司未来业务拓展方向及手段

如上所述,中亚的产品具有如此竞争力及供不应求的情况下,公司目前的瓶颈就是在于产能不足,公司2016年在创业板上市募资,并利用资金扩大生产产能,据公司披露:公司新增三条生产线建设周期在两年左右,原计划在2018年5月31号完成建设。但根据公司17年年报,一期6万平米项目完成,将在2018年6月前投产使用,二期项目要在19年建成使用,相对原计划延期。而总的新生产线将带来每年新增6.49亿的收入,而仅在18年就可能带来1.6亿的销售收入增长,增长幅度大致是23%。而在19年完全建成后,公司将新增产能94%,以公司目前99%的产销率,将为公司业绩带来接近一倍的成长。但是中报营收及预付款并没有较大增长,半年报中公司表示一期工程已逐步投入使用,后续有待观察。

在业务布局方面,公司致力于拓展多元化的客户结构,立足乳品领域客户,断向食用油、日化、医药、饮料领域扩展。凭借公司的技术,想象空间较大。

二、好公司经常每年提高分红

鉴于中亚股份手上拥有大量现金及理财,中亚的资金使用效率较低,同时也使得公司的资产周转率很低,我们从杜邦分析可以明显的看到,公司在2017年有接近27.09%的营业利润率之下,资产周转率只有0.33,使得最后总资产收益率只有8.97%,理财收益率低严重拖累了公司的性价比。

所以在2017年年报,中亚发布了10股派10元的分红方案,分红2.7亿元,而中亚17年的归母净利润也只有1.86亿,分红率145%,反映了公司实在是不缺钱。这也提高了公司的性价比,既然公司运用现金的效率较为低下,那么就发给股东,在这里要给管理层点个赞。

三、长期而言,成长股才能让你赚大钱

从以上的分析来看,中亚是一家高利润率,高确定性成长,高行业壁垒,高现金占比的小公司,小公司在另一个侧面也代表着公司未来成长空间巨大,可拓展可想象的 领域更多,市场也更有意愿为这样的公司付出高溢价,发财不光要靠公司分红,同时也应该注意市场是否为公司的未来做出更高的估值。著名的戴维斯双击正是体现的这个道理。中亚股份上市以来从最高点跌去60%以上。静态pe19.15倍,相对于未来的高成长,估值已经趋于合理。