跟踪长信科技有一段时间了,经常来雪球转转,居然没发现几篇真正有价值的介绍 $长信科技(SZ300088)$ 基本面的帖子。去公司调研过几次,也跟投资圈里面很多朋友聊过,发现对于这么一家优秀的公司,市场上相当一部分人却存在着深深的偏见,不乏一些买方/买方研究员,让我相当惊讶,就像是一颗明珠,不小心掉到了泥土里,蒙上了厚厚的尘埃,然后很多人就以为是个石块。所以实在忍不住,要写点东西出来,客观的来说一说这家优秀的公司。

记得有一次跟一位买方研究员朋友聊汽车智能化赛道,聊到长信科技,他的第一反应就是:”没什么值得看的,做的是没有技术含量的模组业务,没啥技术壁垒“。当然,我们也讨论了 $联创电子(SZ002036)$ $华阳集团(SZ002906)$ 德赛西威这几家公司,他的观点是这几家公司的技术壁垒和价值含量比长信好多了。后来交流的朋友多了,发现他对于长信的看法居然代表着相当一部分人的认知。果真如此吗?带着这个疑问,我对比了这几家比较热门公司的经营数据,结果让人大跌眼镜。

一家公司的业务有没有技术壁垒,在产业链上的重要性/不可替代程度如何,产业链话语权/卡位如何,最直接的体现应该就是这门生意有着很不错的利润率。高技术壁垒、产业链卡位好、不可替代性强的公司,首先要具备的就是优秀的盈利能力。如果一个生意只有个位数的利润率,谈什么技术壁垒呢?谈什么不可或缺?谈什么产业链卡位好?那么我们看看几家公司利润率情况的对比:

不比不知道,一比吓一跳。长信科技的盈利能力远比联创、华阳、德赛汽车电子厂商优秀。大脑中想象的性感不一定是真性感,盈利能力能够清晰的告诉你一个生意是否优质。这起码说明,长信的业务并非他认为的没壁垒的模组业务,恰恰相反,它的业务的综合品质是更优质的,要么是它的产业链卡位更好,要么是它的产品更具有不可被替代性。要知道,汽车电子是一个上下游非常细分、产业链密切合作、充分市场竞争的产业链,如果没有两把刷子,是不可能赚到高于行业厂家的利润的。在这样一个产业链上,利润率是公司竞争实力的最直接体现!我在汽车行业从业10年多,也经营过公司,知道这里面竞争的残酷性,如果你的产品不具有不可替代性,利润极其稀薄!

那么为什么市场会有那么大的认知偏差呢?可能是因为长信以前是主要做消费电子业务,确实是以模组业务为主,所以市场里面很多人还存在这个认知。殊不知,这是20年以前的长信。实质上,长信现在已经逐步转型为汽车电子触显元器件供应商,而且布局了从”ITO导电玻璃-触控sensor-触控模组-3d/2d盖板-触显模组“的上下游一体化产业链,不仅对外销售车载屏触控元器件,而且实现车载屏触控元器件的全部自供,并借助自己多年积累的触控显示一体化模组实力,为整车厂/Tier1提供触控显示模组,并带动自己车载屏触控元器件的销售。这是一个非常完美的商业模式,相当于通过模组一体化能力引流,表面上是做模组,实质上是车载屏电子触控元器件,而且元器件还是从源头自产自供,保证了极高的利润率!

但由于长信是从21年开始才在汽车电子业务上爆发式增长,业务结构悄然完成转型,虽然公司21年底开始也在积极向市场展示自己的变化,但是市场上还是有相当一部分人或机构,还是把它按照以前的消费电子模组公司估值的。这里面存在着巨大的预期差!随着未来汽车电子业务的进一步爆发,这里面存在巨大的估值提升空间!实际上,看看联创155倍的PE(ttm),华阳88倍的PE(ttm),德赛西威113倍的PE(ttm),当前PE(ttm)只有32倍的长信,无疑是汽车智能化赛道里面非常有性价比的标的。实际上,按照21年10.4亿的利润预测,长信目前的PE只有25倍,按照22年13亿的前瞻利润,PE只有20倍,非常有吸引力!要知道,汽车电子业务可是长信在飞速发展的业务,未来几年的复合增长率达到30%~40%。根据最新的调研了解,长信目前汽车电子产能全部满产,新增产能在加班加点的扩张,业务一片欣欣向荣。

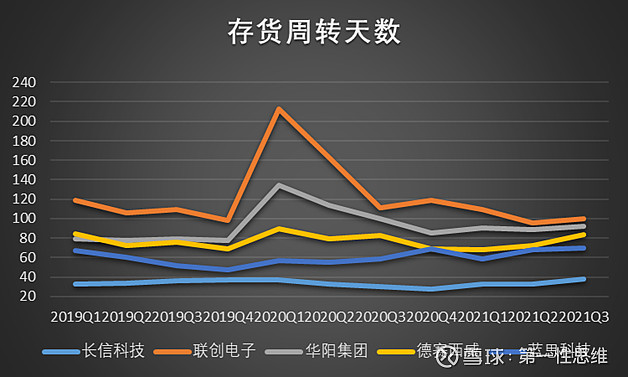

那么几家公司的管理能力如何呢?做过制造业的人,应该都知道存货管理对于制造业企业的重要性。存货管理是观察制造业企业的管理水平的非常重要的指标。带着这么一个视角,我对比了上面几家公司的存货周转天数:

结果依旧让我震惊:长信科技的存货管理能力是几家企业里面当之无愧的No.1,平均30来天! 如此低的存货水平,说明公司的精细化生产、管理、运营都达到了业内非常领先的水平。

以如此低的存货水平,却取得了上面遥遥领先的利润率,就更能显示长信科技的优秀了。要知道,对于上面几家对比公司,存货多,应该取得更加领先的利润率才是(高存货可以降低单位产品的固定费用),结果却并非如此。

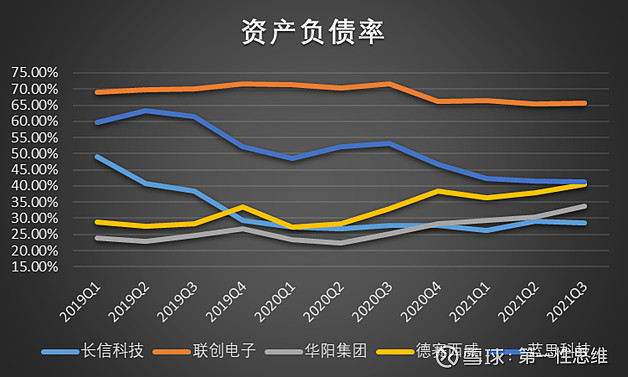

再对比一下几家公司的资产负债率:

可以看到,长信的负债率远低于同行,非常稳健,其次是华阳。

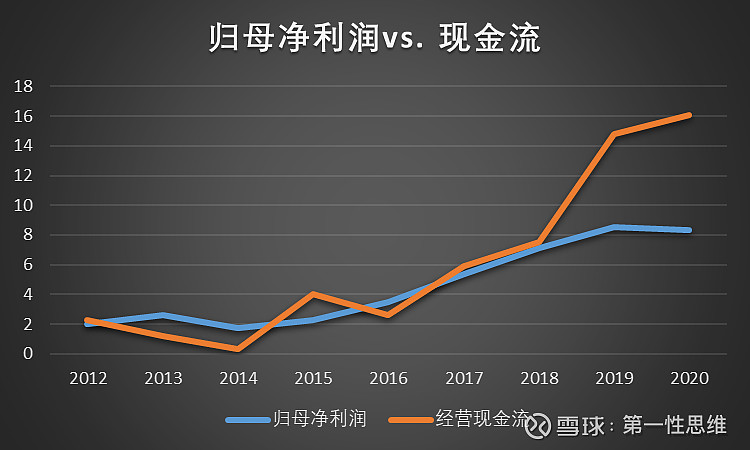

这不由得让我想起来调研时跟一位高管闲聊时的对话。我问他:”你们为什么不贷款扩张呢?“ 它回答:“银行都求着我们在他们那里贷款,给我们最低的利息,但是我们不需要,因为我们的现金流非常好,根本不需要贷款。” 其经营稳健性可见一般。从下图也可以看出,长信的现金流一直是“碾压"净利润的,非常优秀的现金流水平。这也可以侧面印证,长信在产业链上具备比较好的话语权。

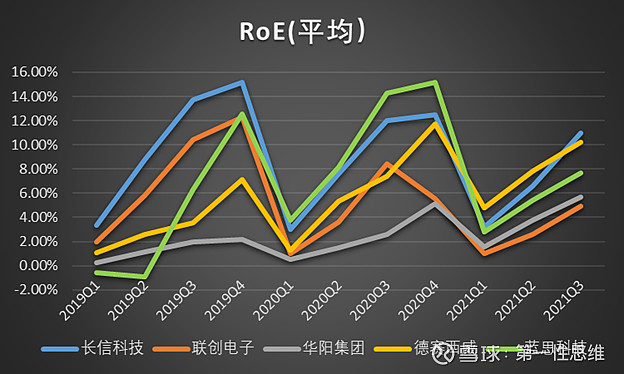

最后,再对比一下几家公司的RoE水平:

可以看到,长信的RoE水平也是几家中最优秀的。能够以最低的资产负债率,取得相对更优秀的净资产回报率,充分说明这是一个优质的生意,具有着相当的产业链卡位和技术、经营壁垒;远低于行业的存货周转天数,也印证着管理层的优秀、稳健。

在汽车智能化业务上,公司目前车载电子订单近百亿,产能饱满,产线加速扩张中,且已经渗透到70%以上的全球终端汽车品牌,随着车载大屏化、多屏化、联屏化的产业趋势大发展,其汽车电子业务将迎来爆发式的增长,利润不断的释放。相信具备这么优秀的管理水平、盈利能力这么强的生意和产业链卡位的长信科技,一定会得到市场的认可和价值重估,届时将大概率迎来戴维斯双击的未来!

PS:在最近的Las Vegas CES展上,可以看到未来的新车型的大屏化、曲屏化、联屏化趋势已经非常明确,3d车载屏幕用的越来越多。以前全球能够量产3d盖板的只有日本AGC和台湾弘毅,目前长信已经实现了量产突破,是目前国内唯一具备3d盖板量产加工能力的厂家,而且全部关键产线设备自研,保证了最有竞争力的设备成本和快速的产品迭代能力,相信在3D车载屏幕的时代,长信一定会大有可为。

未完待续。

备注:本文章只是对公司基本面的分析探讨交流,并不作为个股买卖建议。