结论写在前面:国恩股份,营业收入增速很夸张,5年复利增速达到36%左右,但是坏消息是,营业成本增速更高,导致净利润复利增速只有11%左右。

如果要买入我认为有两个点需要关注:

1.首先是,营收要持续高增长,营业成本要逐步控制,让净利润的复利增速高起来,目前看报表并没有向上改善的趋势,我们仍需等待,等待拐点到来。

2.随后要看每股价格(股价下跌),使用PEG来衡量,目前PEG为1.13,我认为市场上有更有性价比的投资标的,我们要等到PEG为0.5时再买入。

············································································

接下来开始分析:

为了更好的理解,我采用图文结合的方式讲解,具体文字分析内容在图片内展示。文字只做总结,如需看更详细的分析请各位球友点开图片观看。

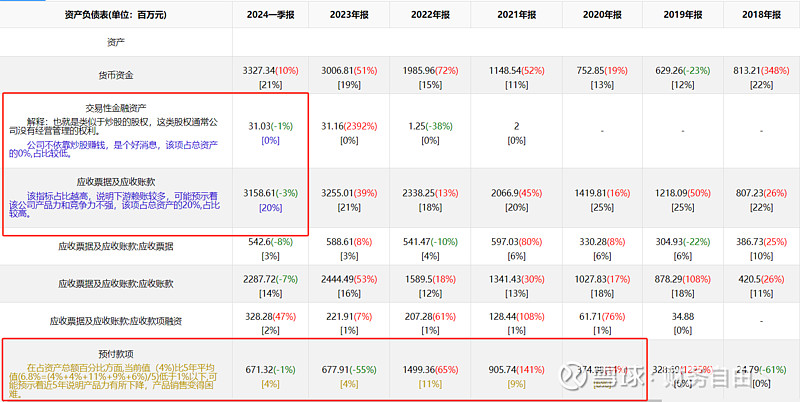

资产负债表分析:

坏消息:

1.应收过高,且一直过高,说明下游赖账较多,可能预示着该公司产品力和竞争力不强。

2.预付款项逐步减少,可能预示着近5年说明产品力有所下降,产品销售变得困难。

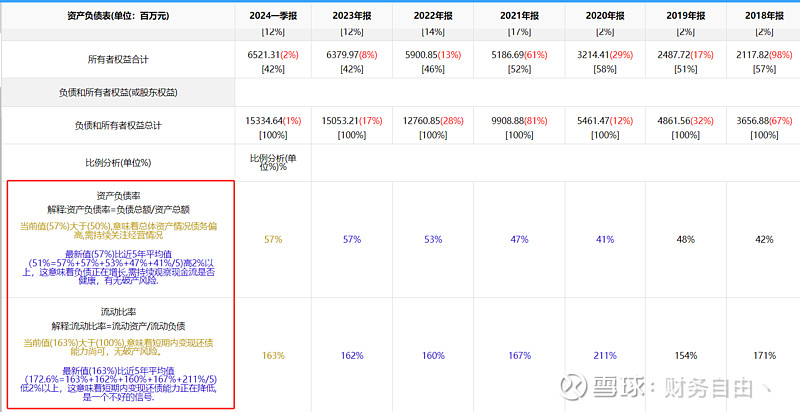

3.资产负债率=负债总额/资产总额,当前值(57%)大于(50%),意味着总体资产情况债务偏高,且逐年增长。

中性:

1.存货占比20%,作为制造行业存货占比应该还算正常,具体还要看这些存货会不会大幅减值,这个我不是专业人员,不做评价。

好消息:

1.公司交易性金融资产该项占总资产的0%,占比较低,意味着公司不依靠炒股赚钱。

2.应付票据及应付账款较高,说明上游对该公司比较认可,且逐年增长,可能预示着近5年说明产品力有所上升,是个积极信号。

3.流动比率=流动资产/流动负债,当前值(163%)大于(100%),意味着短期内变现还债能力尚可,无破产风险。

········································

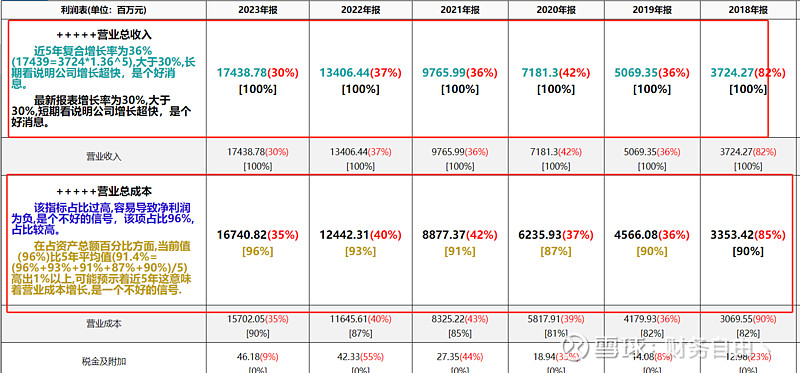

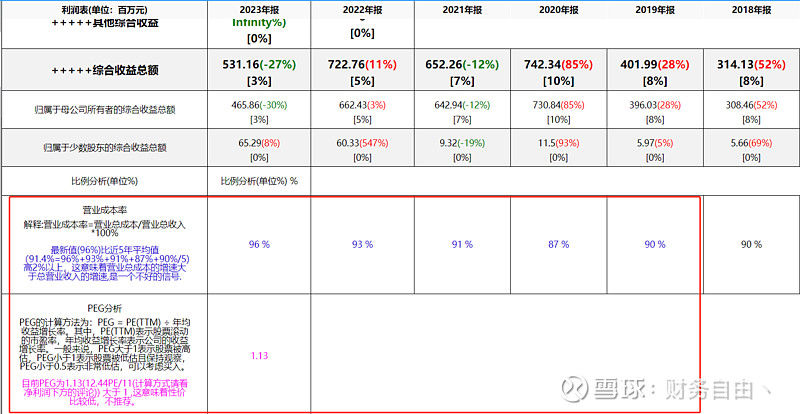

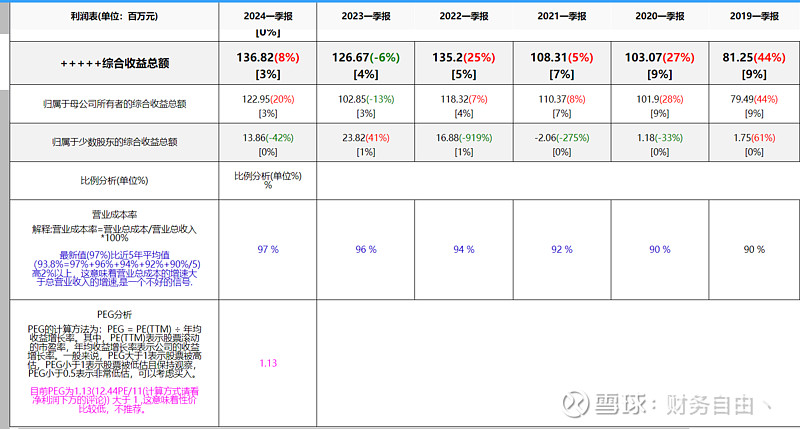

利润表 2023年年报:

坏消息:

1.营业总成本该项占比96%,占比过高,容易导致净利润为负,是个不好的信号,且在占资产总额百分比方面,当前值(96%)比5年平均值(91.4%)高出1%以上,可能预示着近5年这意味着营业成本增长,是一个不好的信号.

2.净利润最新报表增长率为-27%,短期看说明公司为负增长,是个坏消息,需考虑是行业周期性原因,还是因为公司自身原因(有没有球友知道?)。

3.(营业成本率=营业总成本/营业总收入*100%),最新值(96%)比近5年平均值(91.4%)高2%以上,这意味着营业总成本的增速大于总营业收入的增速,是一个不好的信号.

好消息:

1.2023营业总收入为30%,大于30%,短期看说明公司增长超快,是个好消息,且近5年复合增长率为36%,长期看说明公司增长超快,是个好消息。

2.净利润近5年复合增长率为11%,大于10%,长期看说明公司增长尚可,是个好消息。

···························

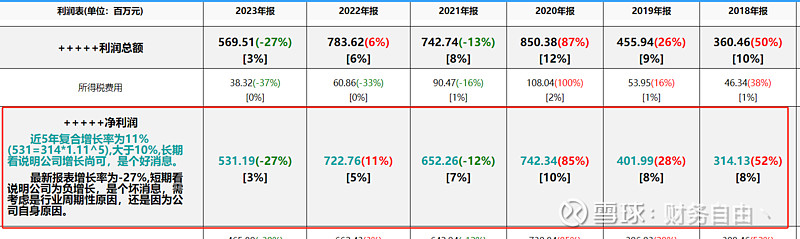

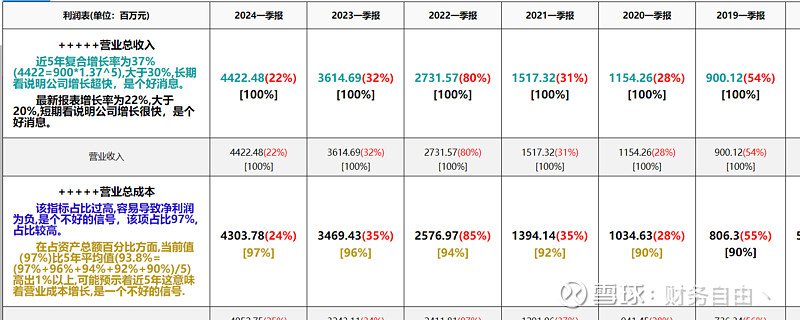

利润表 2024年一季报:

坏消息:

1.营业总成本该项占比97%,占比过高,容易导致净利润为负,是个不好的信号,且在占资产总额百分比方面,当前值(97%)比5年平均值(93.8%)高出1%以上,可能预示着近5年这意味着营业成本增长,是一个不好的信号.

2.(营业成本率=营业总成本/营业总收入*100%),最新值(97%)比近5年平均值(93.8%)高2%以上,这意味着营业总成本的增速大于总营业收入的增速,是一个不好的信号.

好消息:

1.2023营业总收入增速为22%,大于20%,短期看说明公司增长很快,是个好消息,且近5年复合增长率为37%,长期看说明公司增长超快,是个好消息。

2.净利润近5年复合增长率为11%,大于10%,长期看说明公司增长尚可,是个好消息。

2.净利润最新报表增长率为8%,大于0%,短期看说明公司为正增长,没有负增长,业绩一般。

···································

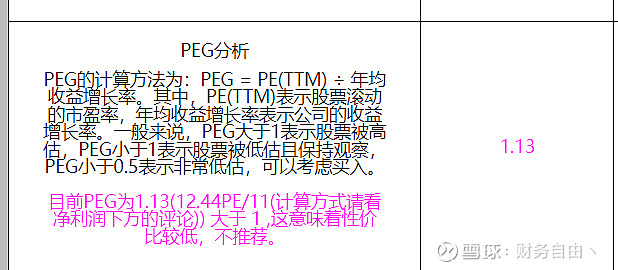

估值分析(看上图):

PEG的计算方法为:PEG = PE(TTM) ÷ 年均收益增长率。其中,PE(TTM)表示股票滚动的市盈率,年均收益增长率表示公司的收益增长率。一般来说,PEG大于1表示股票被高估,PEG小于1表示股票被低估且保持观察,PEG小于0.5表示非常低估,可以考虑买入。

目前PEG为1.13(12.44PE/11(计算方式请看净利润下方的评论)) 大于 1 ,这意味着性价比较低,不推荐。

总结一下:国恩股份,营业收入增速很夸张,5年复利增速达到36%左右,但是坏消息是,营业成本增速更高,导致净利润复利增速只有11%左右。

如果要买入我认为有两个点需要关注:

1.首先是,营收要持续高增长,营业成本要逐步控制,让净利润的复利增速高起来,目前看报表并没有向上改善的趋势,我们仍需等待,等待拐点到来。

2.随后要看每股价格(股价下跌),使用PEG来衡量,目前PEG为1.13,我认为市场上有更有性价比的投资标的,我们要等到PEG为0.5时再买入。