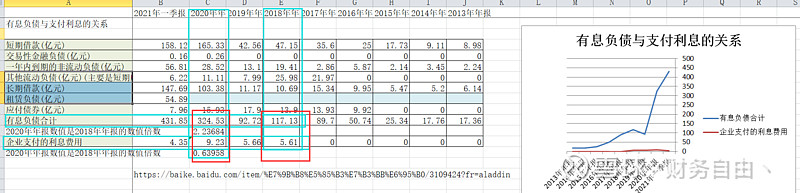

我的数据截取至2018年年报和2020年报。

由下图可知,2018年有息负债117亿,2020年有息负债324亿,增长2.2倍。

而支付利息2018年是5.61亿,2020年是9.23亿,增长64%。

查询了报表没有相关的解释,请问各位大佬有没有相关的解释答疑一下。

| 发布于: | 雪球 | 转发:2 | 回复:23 | 喜欢:0 |

我的数据截取至2018年年报和2020年报。

由下图可知,2018年有息负债117亿,2020年有息负债324亿,增长2.2倍。

而支付利息2018年是5.61亿,2020年是9.23亿,增长64%。

查询了报表没有相关的解释,请问各位大佬有没有相关的解释答疑一下。

大概率是利息资本化,那些新建的工程产生的利息都算在项目成本,不做当期财务费用。

$牧原股份(SZ002714)$ 你这个不需要质疑,如果质疑真的太外行,所有造假都是虚增资产,虚减资产太难,虚减有息负债更是做不到,利息费用支出来虚减更是不可能,你这个太好解释了拿到低息贷款就能解释

如果感觉异样请参考其他公司,其他公司都有异样,请学习知识,谢谢

主要是2020年短期借款增量约100亿,长期借款增量约100亿。看2020现金流量表 ,支付股利利息资金流出6+14+12+2=34亿。按2019年年报 10送7 分红 5.5。2020年报 10送4分14。2019年红利(2020年实际资金发放)分配支出 应该是 12亿左右。剩余算支付利息费用,怎么算不出来你的9亿多? 看2021q1 季报,2020全年利息支出15.7亿。你9亿多哪来的?

大佬没工夫跟你们解释,想知道,以前数据自己翻去,向公司提问去,要不你付个费提问也行

利率不一样

负债来源于资产负债表,利息是利润表。资产负债表是时点值,利润表不是时点。牧原的问题还要看资产负债表。

想搞懂牧原的数据太难了①出尔反尔②明目张胆③横竖都有理④死猪不怕开水烫⑤养了一万家站台鸡狗

别管有没有地雷先离远点吧

兄弟萌是我的问题,这个不是专业的财务比率分析方法,是我自己突然想到的,这个对比方法的错误点在于,如果是长期的建设工程的话,或者说超过一年的利息费用 是可以成本化的,直接算到工程的成本里