声明:本文仅为梳理公司和行业的基本面信息、研究分析和思考,并非提供任何个股推荐和投资建议。投资有风险,入市需谨慎。

$富森美(SZ002818)$ 2021年的毛利率为70%,净利率为61%,高居中国#家居建材# 上市企业(含家居卖场、软装成品、定制、#瓷砖# 、地板、卫浴及建材板块)榜首,因如此高的盈利能力,促成烧铁投资第一份关于家居企业的分析报告。

一.关于富森美

2021年建材家居行业迎来久违的景气,全国规模以上建材家居卖场2021年全年累计销售额为11,773.92亿元,同比上涨54.43%,超过疫情前水平。

3月31日,富森美发布了《2021年年度报告》,全年实现营业收入153,680.69万元,营业利润109,639.77万元,利润总额109,659.93万元,归属于上市公司股东的净利润91,819.48万元,四项指标分别同比上升15.76%、19.18%、18.91%和18.74%。

成都富森美家居股份有限公司始创于2000年12月7日,为专业致力于大型商业卖场规划、投资、建设和运营,装饰设计与施工,产业投资,现代金融等以产业运营为特征的现代企业。

2016年11月9日公司在深圳证券交易所中小板成功上市,首次公开发行人民币普通股股票4,400万股,募集资金净额96,833.42万元。截止2021年12月31日,富森美拥有自营卖场建筑面积超过110万平方米,合作商户超过3,500户。

二.远超同行的靓丽财务指标

依据2021年年报,富森美70%的毛利率和61%的净利率表现,远超同行,家居卖场龙头的红星美凯龙和居然之家。

通过富森美2021年合并利润表同型分析报表,我们可以更直观地了解到富森美的利润结构。

毛利率=1-营业成本占营收比=70%

净利率=净利润占营收比=61%

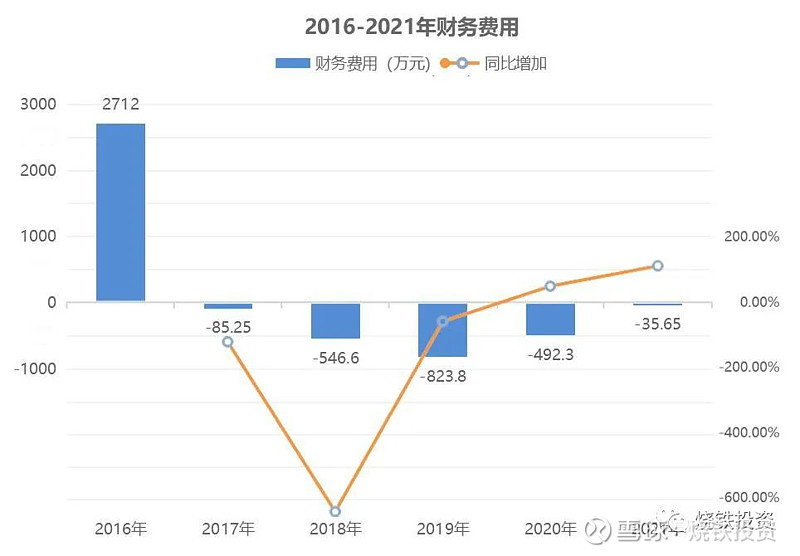

影响企业利润的销售费用、管理费用及财务费用合计仅占营收的5%,而这一数据红星、居然分别为42.1%与22.4%。其中,富森美的管理费用包括了固定资产的折旧费,富森美的房屋、建筑物折旧年限设为20年,如果将折旧年限设为50年,则每年的管理费用更低。富森美财务费用为-35.65万元(其中利息费用200.4万,利息收入353.3万)。我们通过富森美2021合并资产负债表同型分析报表,做进一步分析。

而同时,由于富森美是一家非常稳健的企业,负债率低,支付的贷款利息少,甚至由于手握大量现金,有大量的利息收入,导致富森美的财务费用经常是负值。我们罗列了富森美这几年的财务费用:

2017年,富森美财务费用比上年同期减少2797万元,降低103.14%,主要系2016年度偿还银行借款72,332.00万元,本期利息支出大幅减少所致。2020年公司的财务费用又开始增加,因为2020年公司开始发展金融投资服务,现金拿去做投资,货币资金少了,因此银行利息也就随之减少。

通过利润表除了看出富森美赚钱能力极佳,我们还发现富森美积极开展自有资金从事投资活动,并取得7%的良好收益。

三.营收多元化,不断开辟新战场

我们继续分析富森美2016年至2021年主营业务变化。

从多年的数据分析可以得出几个结论:

1.作为核心业务,市场租赁和服务的占比持续下降;

2.营销广告策划业务,即为商家提供各类营销增值服务,稳定不变;

3.委托经营管理业务,也相对稳健,没有大起大落,这源于富森美的扩张和加盟相对比较保守稳健;

4.装饰装修工程收入,持续增长,有望成为富森美一个重要的收入来源;

5.其他收入(主要是各类投资和理财业务),持续增长,且增幅较高。

最近六年来富森美的营收发展历程主要有:

2017年富森美新增委托经营管理项目:委托经营管理收入包括咨询服务费收入和委托管理收入。公司在四川省和重庆市已签约5个加盟及委托管理项目,物业总规模47.10万平方米,其中已经开业运营的项目规模19.80万平方米。

2018年公司营收增长主要原因系:公司经营的卖场面积增加、租金水平上涨、新增写字楼销售。

2019年富森美现金增资控股四川建南建筑装饰有限公司,持股比例51%,公司的装饰装修业务主要为承接工程装修、个人家庭装修以及房地产商精装房。

2020年公司开始发展金融业务和投资业务。一方面充分利用公司资金优势,解决商户及客户融资问题,为客户提供应收账款保理业务,及发放小额贷款业务;另一方面,经公司专业团队充分调研,投资公司产业链上下游或市场主流热点行业企业、通过股权投资基金投资成长型企业,为公司获取新业务发展机会和新的利润增长点。

2021年报告期内,公司经营业绩主要由卖场租赁和服务收入、装饰装修工程收入、金融与投资收入等共同构成。富森美投资有限公司成立于2021年1月4日,由富森美家居100%控股,注册资本2亿元,法定代表人为富森美家居董事长刘兵。主要经营范围为以自有资金从事投资活动等。

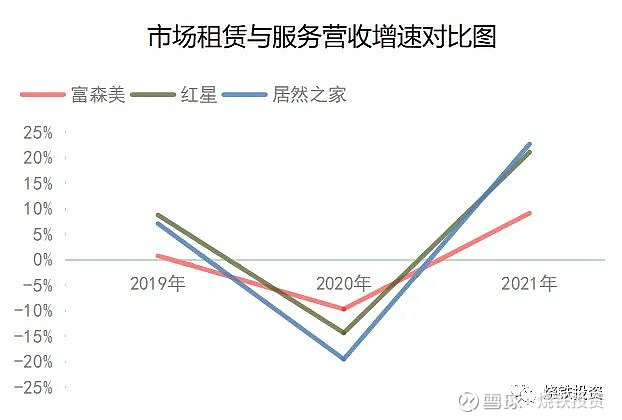

富森美的主营业务“市场租赁与服务”占营收比2021年有所减少,比对其他两家家居卖场,明显看出趋势趋缓。而红星美凯龙与居然之家在主业收入增速方面,则“如影相随”。

同时,富森美区域性明显,成都地区的收入占了总营收的95.71%,开辟新战场,将是富森美持续发展扩张的必选之路。

在富森美发布的2022一季报中“其他非流动金融资产”同比增长了1690.81%,其主要因为是富森美在股权投资的道路上持续发力,增加了很多投资性金融资产,根据一季报的披露,主要有:

1、富森新零售收购控股子公司百燕家少数股东股权

2、认购嘉兴捷烽创业投资合伙企业(有限合伙)基金份额

3、认购淄博友博新势力股权投资合伙企业(有限合伙)基金份额

4、认购嘉兴朝希和厚股权投资合伙企业(有限合伙)基金份额

四.降杠杆,轻资产

家居卖场龙头企业红星美凯龙在2021年年报中提到:“2022年公司将围绕‘轻资产,重运营,降杠杆’稳步推进主营及扩展性业务。公司将通过轻资产扩张模式,继续缩减资本开支,并以稳健的经营性现金流,持续优化资本结构,降低计息负债规模和资产负债率,继续践行降杠杆战略。”

作为降杠杆的优秀典范,2016年富森美成功实现IPO后,公司净资产和每股净资产持续增加,资产负债率则持续下降。从下表看出,2019年开始,富森美的资产负债率持续下降,截止2022年Q1富森美的资产负债率仅有13.03%,红星和居然这一数据则为57.49%和63.13%

在三家上市家居流通企业里,富森美也是相对更为轻资产运营的企业。

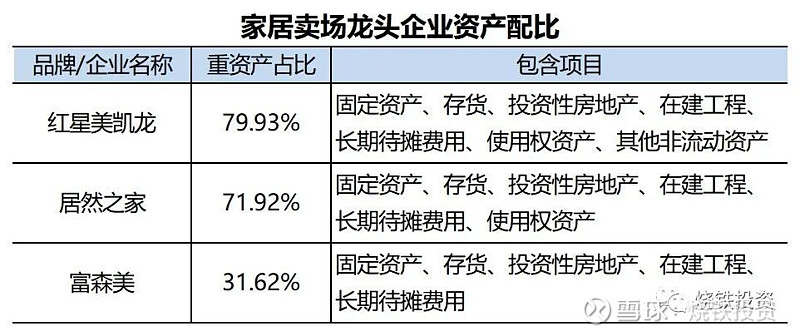

总资产一般来讲,是指企业所持有的例如厂房、原材料等有形的资产。从财务角度分析,一般包括了固定资产、存货、投资性房地产、在建工程等项目。通过对三家公司年报的详细分析,我们对他们的重资产项目占总资产比进行了计算。

结果显示,富森美的重资产占比仅为31.62%,远低于重资产占比79.93%的红星美凯龙和71.92%的居然之家。

互联网的发展,市场、供需、管理、财务、物流等信息实时共享促成轻资产模式的发展成为必然趋势。面对错综复杂的国内外形势,降杠杆,轻资产的先行者富森美在2022年一季度营收同比增长了13.29%!

五.增长平淡,缺乏想象空间

然而,在A股市场,投资者更看重的是企业未来的发展前景和想像空间,即成长性。所以一个公司的营收和净利润成长性是最为关键的核心指标。我们将三家卖场上市以来的营收和扣非归母净利润分别计算了年复合增长率,结果显示如下:

算法说明:

1、年复合增长率(CAGR)=(当期值/初值)∧(1/年数)-1

2、红星美凯龙计算时间为2015年至2021年;居然之家计算时间为2020年至2021年;富森美计算时间为2016年至2021年。

由于居然2019年的业绩还包含了原借壳公司的业绩,所以无法采用,只能使用2020年、2021年两年的数据,因而增长率过大,没有太多可比较价值。

将富森美和红星美凯龙进行对比,可以发现,富森美的扣非归母净利润的年复合增长率为7.64%,相对比较稳定,而红星的波动比较大,可以看出红星的净利润自疫情之后,元气大伤,至今还未恢复。

而营收方面,富森美的年复合增长率为4.71%,仅为红星美凯龙9.14%的一半左右。这当然是由于富森美的战略和发展相对“过于保守”,多年来仍然以四川为其主要市场,因而营收增长过于“平淡”。

我们又梳理出三家卖场近年来的商场面积数据:

富森美从2016年到2021年5年时间,自营面积增加了24.74万平方米,年均增长4.95万平方米。红星美凯龙从2015年2021年6年时间,自营面积增加了406.94万平方米,年均增长67.8万平方米。居然之家1年时间,自营面积增加了13.62万平方米。

显然,红星美凯龙的商场面积增长的最快,这也是导致红星美凯龙的营收增长比较稳健的原因所在。

总体来说,富森美虽然各项财务数据表现稳健,但总体缺乏想象空间,而且不仅仅是富森美,包括卖场龙头红星美凯龙,亦是如此。这对于看重成长性的资本市场而言,不太“讨喜”。和整个资本市场的其他热门赛道相比,家居建材卖场板块整体显得较为冷寂。

但反过来看,富森美虽然估值不高,弹性也不太大,财务数据却比较稳健,虽然进攻性不足,仍具备一定的防守性。