1 纸浆的前生:

2015-2017年,国内环保政策出清了一些产能,造成纸业一片繁荣。2017年行业达到ROE20%顶峰,晨鸣脑热,开始多元化。![]()

2018年限废纸令,废浆出生年,进口1年内大增3倍量,将2020年底之前的量全部打满,能进就进。2018-2020年国外纸业一片繁荣[原料出问题],国内纸业库存高起,晨鸣躺枪。![]()

2 废浆替代品:

A 木浆企业都是焦土战略,大量森林:烧!众多杂草:无!然后人工种植软木:杉或松。这样的浆才能是馒头,而不是硬木如桉或桦等玉米茬子。这样的纸才会细腻,不会断裂。软木是抽水机;硬木一想到家具就不长了。整个过程对环境破坏是非常大的。国际环保组织每年都大规模有组织不间断地有敌意地到森林造纸企业那示威,这是一种信仰,使得企业只能关门歇业。B 同时,黑石和先锋ETF不停以股息和回购方式要求上市公司放血,搞得股价飞天,净资产为负。老百姓闻到的铜臭味有点太大,不干了,"那是我们的养老金,你俩吃相太难看,上游吃我们的佣金,下游吃遍华尔一条街",ETF只能一边喝血一边更多地推动上市公司去环保和公益。

结论:原木浆产量只能下降,废浆无替代品。纸浆指数就是废浆指数。

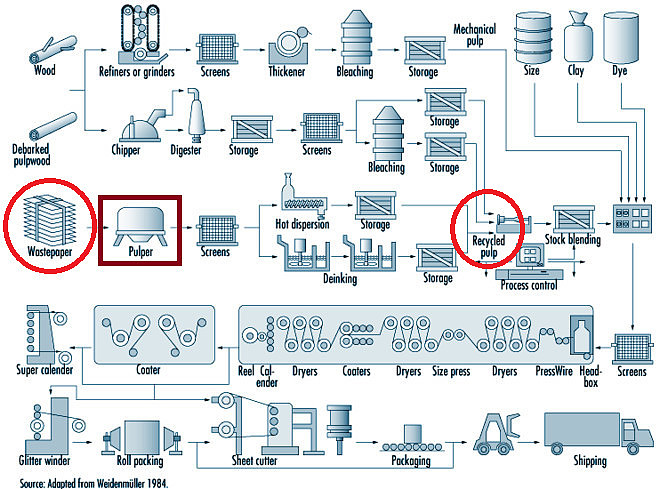

3 废纸与废浆:

据中国造纸协会理事长赵伟最新的报告,2020年至今,废纸进口审批共9次,合计568万吨,1-5月份实际进口247万吨,同比下降44%,废纸浆虽然进口增长比例比较大,翻了2.5倍,但总量仅有72万吨,仍难以弥补废纸进口的减少量。

目前我国主要进口的废纸浆有两大类,一类是浆板(包括湿浆、散浆等),这类产品主要来自于台湾、东南亚地区国家,产品含水量高、运输距离短,主要由理文、荣成、太阳、玖龙等大厂在国外直接建厂或合作生产,进口后自用。

另一类是卷筒浆,主要来自于北美、东南亚、南亚等国家,这类产品类似成品纸(常称为乱码纸、垃圾纸等等),既可以当纸使用,也可以作为浆使用,运输距离长,含水量低。但是这部分产品因为类纸,往往也是海关重点稽查的对象,进关时常常按成品纸征收关税。

距离废纸进口截止日仅有1个月时间,废纸浆和成品纸大量进口实际上早已经开始,对于生产高档挂面箱板纸的企业来说时间尤其宝贵,如果找不到合适的原料继续生产A级产品,很快就要被前面提到的几家龙头企业或者进口纸取代,如果退而求其次去生产低端产品或者转产瓦楞芯纸,则要面临更加激烈的市场竞争。

本质上,废纸浆是个过渡性产品,出生于2018年限废令开始。如果成本持续增加,就会没有市场,直接进口成纸。

欧美废纸价格20-50美金,中国废纸价格300美元/吨。大量进口成纸,造成国内企业大量倒闭。对于长期缺乏长纤维原料的造纸大国,未来靠国废完全替代进口不现实,无法生产出高强度箱板纸,导致国内包装和出口包装严重不足。

趋势:如果全球进入包装纸需求复苏阶段,国外企业成品纸销量增加,废纸浆供应一定会减少。如果生产成品更赚钱,谁还生产半成品?

纸浆指数一定会持续上涨。晨鸣乐了![]()

4 废浆博弈:

纸业的需求是增长的[中国增长率6%],而纸浆指数的价格博弈其实就是[晨鸣]和[太阳玖龙]。

1 太阳和玖龙大量进口废浆:晨鸣躺枪;太阳和玖龙也没大赚头;双输;

2 太阳和玖龙大量进口成纸:纸浆上涨,晨鸣赢了;太阳和玖龙盈利,双赢;

3 太阳或九龙分别进口废浆或成纸:纸浆上涨,晨鸣赢了;进口纸浆者输;进口成纸者赢。

$晨鸣纸业(01812)$ $太阳纸业(SZ002078)$ $玖龙纸业(02689)$

鲁国企看着李洪信和张茵忙乎了3年,最后会坐车反超,无为而治![]()