$东瑞制药(02348)$ 好公司,好人,好产品。但作为一家小企业有典型硬伤:

1 人才硬伤:大部分小企业找到人才很难;

规模太小,顶尖级人才不来;内部培养,选择余地很小。东瑞老一代没有接班人,陈绍军属销售专业总裁(39岁总裁2016年),在投资,财务和研发方面都比较弱;销售是1个人和1群人竞争,也很难。公司从2014年-2020年6年时间培养提拔,给他的待遇:

CEO每年固定工资150万,奖金200-500万,公司承担的购股权权成本150万-400万。年薪大概950-550万。陈绍军从16年-19年每年年薪是940万,880万,550万和588万。这个逐年下降的设计也是没谁了![]() 只能说公司的要求超出了陈绍军本人的能力!

只能说公司的要求超出了陈绍军本人的能力!

2 理财硬伤:大部分小企业增长效率低下;

小企业都是打单品的,增长完了就完了,最多不再下降。小企业想要增长就必须:

A 新单品,特别难,新的东西都是别人的市场;

B并购新企业,由于没有大的资源,大的品牌,大的人物,小企业并购其他小企业失败率100%。除了支付高价收购款,没有其他意义。大多数最后都是商誉减值,减值原因除了是高价支付外,主要是自己过度自信但没有整合能力。

小企业很难增长,赚的钱就需要运营,现金堆积的结果就是开始瞎搞:

小企业现金没有出路的理财式瞎搞,结果就是全面拉低ROE,最终把二级市场小股东搞成债券持有人。

3 股息硬伤:大部分小企业分红比例较低;

现金富裕的小企业,一般老板都不缺钱。她就根本没有派息概念,只想等待到好时机去扩产或并购,希望能做大企业。扩产会有通货膨胀成本;小企业并购没有1例是成功的。

东瑞过去10年的分红率30%,无增长无分红,市值不可能上去。如果知道自己是长不大的小企业,扩产成本高,并购失败核销,就最好100%分红。这是唯一能把市值常年维持在最高处的方法。市值想要有大的突破很难。

4 财务硬伤:大部分小企业没有财务总监;[小企业并购,十万小心]

投资能力不行,投4.3亿收购莆田高血脂企业,PE25倍。不可能有好结果,最后只能核销2.4商誉。都是小企业,整合和提升的能力,没有。

资金运作能力不行,大额证券投资,大额贷款,分散了有限的精力,增加了企业财务成本和运营风险。

购股权安排不行,做点事遮遮掩掩,难以见人,保密且没有激励目标,企业承担股权激励成本太大,没有效果。小企业长大的都不是靠1个人,都是靠大家。人心齐,泰山移!

5 东瑞制药 - 市值提升唯一路径是100%股息率。所有购股权计划必须有业绩要求,取消所有金融理财投资行为,大幅压低银行贷款。

顶尖级小型企业:不需要增长,他也不能增长,但要每年分红100%。

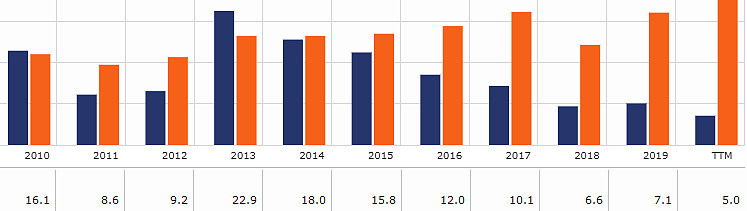

东瑞制药过去十年市盈率变化为PE16 - PE9 - PE18 - PE5 中值10倍,有50%上涨空间。

像这样长不大的小企业很多,比如 $养元饮品(SH603156)$ ,只能关注分红率。新品失败率高,并购失败率高。

小企业投资标的:分红率100%;PE5倍。投资结果:每年复合收益率为20%。