陳先生【营销人士,为公司接班人】於二零零二年八月加入本公司之附屬公司蘇州東瑞製藥有限公司銷售及市場推廣部擔任地區經理,負責開拓本集團的新專科藥產品地區市場和管理其銷售業務。陳先生於中國醫藥市場的銷售推廣、網絡建設、品牌提升及業務拓展的計劃與管理工作擁有廣泛經驗。陳先生於二零一六年四月被委任為本公司總裁並於二零一八年一月被委任為本公司執行董事。作為本公司總裁,陳先生負責本集團日常營運事務及管理。本集團於二零一六年至二零一八年間之財務表現在收入,毛利及溢利(稅前及稅後)方面逐步上升。

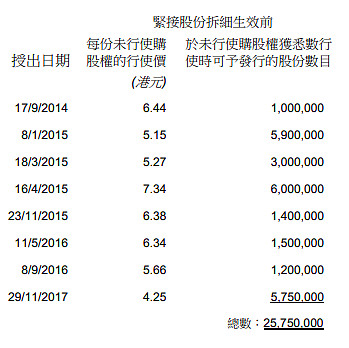

2013年-2017年,5年内公司每年发行购股权。之前总裁黄冬梅获570万 @3.50港币,均执行套牢。

2014年-16年,陈绍军晋升总裁之前,已秘密执行购股权837.7万股,执行均价3.00港币,支付总成本2500万港币。这个是投名状!目前套牢中。

陈绍军将要执行已获购股权1600份,行驶均价为1.5港元,预计支付总额2400万港币。

2019年12月程绍军获6400万股购股权,已支付代价10港币,并89%股东会通过。预计执行价格为1.38港币 [比市场溢价7%]。这个重大购股权条件为:

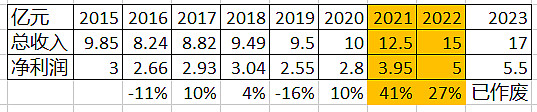

2015-2020年公司收入均为10亿元,2021年收入12.5亿元,2022年收入15亿元。这个增长应该是兰州产能翻倍的承诺。利润为3.95亿元,5亿元,就是今年,明后两年应该都是增长的!而且是大幅增长,业绩新高!陈邵军平均购股成本应为1.4港币。

2023年收入17亿元,净利润5.5亿承诺已经在第二次方案中作废。

2019年8月陈绍军获取6400万购股权之后(1.38港币):

1 公司回购:2019年9月-2020年1月公司回购18次累计390万股 ,均价1.43港币【公司心理价位】。

2 陈绍军增持:2020年5月-7月增持7次,累计增持940万股,均价1港币【扫便宜货,降低投名状成本】。投名状840万股3港币,最终1800万股总持股成本降为2.00港币。

结论:这公司至少值1.4港币。今年以来疫情恐慌心理,价格恐慌性腰斩![]() $东瑞制药(02348)$ 总盘子是15亿股。

$东瑞制药(02348)$ 总盘子是15亿股。