港股是相对A股更加开放的资本市场,其中诞生了很多大牛股,比如腾讯控股、香港交易所、融创中国、药明康德、石药集团、远大医药等等。随着沪港通、深港通的不断推进,内地交易者也可以享受,港股中大白马增长带来的红利。

远大医药,港股中的一支白马股。近期,其联合公司第二大股东鼎晖投资对澳大利亚Sirtex公司收购已完成,我们以此为契机,来了解一下Sirtex公司的拳头产品,以及收购给远大医药带来的利好。

晚期肝癌的“杀手”——钇90,到底有什么好?

首先,我们来了解一下,澳大利亚Sirtex公司有什么拳头产品,值得远大医药和鼎晖投资来收购。原来Sirtex公司的核心竞争力是研制成功了SIR-Sphere钇-90树脂微球(简称钇90)。钇90是什么,估计绝大部分投资者搞不清楚。但我告诉你,它是治疗晚期肝癌的“杀手”,而且效果还非常不错,估计你能明白它的巨大能量了。

传统治疗肝癌的方法,有很强的副作用,对患者的创伤比较大,而钇90作为集成世界先进的介入医疗技术,可精准针对肝脏肿瘤进行大剂量介入放疗,在保证疗效的基础上尽可能减少对患者的副作用。

这一产品由数千万放射性钇-90涂面的树脂微球构成,每一个微球的大小都精密加工到小于人类头发丝的直径,具有很强的创新性和高科技属性。

饮酒大国的中国,每年新增40万肝癌患者

说起肝癌,我相信很多人陌生,因为在中国每年将有40万的肝癌患者,也就是全球每年70多万的新增肝癌患者,有55%发生在中国。为什么中国肝癌患者如此多?

我了解了一下肝癌的患病原因,原来喝酒是“元凶”。有数据显示,在全球范围内,约12%的癌症病例与喝酒相关。换句话说,每8个肿瘤患者中就有一个是因为喝酒而直接或间接影响的。

在中国,饮酒文化盛行,别的不说,看看茅台、五粮液、泸州老窖、顺鑫农业(主要生产二锅头)等大酒企每年高增长的营收和净利润就知道了。现在茅台股票市值超过万亿,线下茅台酒供不应求。中国是世界第一饮酒大国也是名不虚传。不过为了健康,饮酒还需适量。

80%的肝癌患者是晚期,钇90入选国家规范治疗

很多癌症患者有这样可怕的经历,癌症早期自己没什么感觉,一旦自己有感觉了,就是癌症晚期了。据统计,80%的肝癌患者,就是在这样不知不觉中,被判成“晚期”的,一旦被判“晚期”,治疗的难度就会徒然增大很多,而且费用高昂。有数据显示,50-60%的中晚期肝癌患者里5%会失去生命,晚期肝癌则会更高。

由于肝癌晚期治疗的困局,患者对好药的需求是迫切的,但由于创新药研发时间长,风险大,以此治疗肝癌晚期,而且效果还特别好的药,并不多,这更加凸显了好药的价值。

正因为肝癌对患者生命健康的严重威胁,规范肝癌的诊断和治疗,对于提高肝癌患者的诊疗水平,改善患者生存质量非常重要。1月6日,国家卫生健康委办公厅关于印发原发性肝癌诊疗规范(2019年版)的通知,此通知是结合肝癌诊疗理念的变化,以及新药品和新技术的发展,对《原发性肝癌诊疗规范(2017版)》进行的修订。

《规范》指出,在内放疗中,放射性粒子植入是局部治疗肝癌的一种方法,包括90Y微球疗法等。这也是肝癌治疗创新疗法90Y微球疗法,因其良好的疗效再次被纳入国家肝癌诊疗规范,为晚期肝细胞癌患者提供优效选择。

《规范》中提到的90Y微球疗法,正是远大医药联合第二大股东鼎晖投资,收购的澳大利亚Sirtex公司的核心产品,SIR-Sphere钇-90树脂微球(简称钇90)。

累计治疗超过10万人次,钇90进入中国要到明年

钇90作为针对肝癌晚期的特效药,在美国、欧洲等地区上市多年,在50多个国家累计治疗超过10万人次,显著延长患者的生存期,明显改善其生存质量,这一创新产品有望成为晚期肝癌的一线治疗方法。

虽然远大医药已经完成了对澳大利亚Sirtex公司的收购,但钇90在国内市场上与患者见面,估计要等到2021年了,因为审批还需要时间。对于钇90早日进入中国市场的期待,不只是患者,也有不少院士级别的人物,也在呼吁。我们现在只能寄希望于,通过“绿色通道”加速审批了。

钇90在中国内地没有获批上市,不过内地的晚期肝癌患者,有的去中国香港或新加坡等地接受钇90产品的治疗,费用约为25-35万港币,价格昂贵。不过从部分已去治疗的患者反馈信息来看,该创新疗法对病情的治疗起到积极的效果。

2021年,一旦钇90在中国上市,远大医药将与患者开启双赢局面:不仅国内广大晚期肝癌患者有望从中获益,与目前相比,在享受钇90产品疗效的同时,降低获取药品的费用。

钇90将增加远大医药营收20 亿元,巩固其白马属性

分析完钇90的市场需求,我们来看一下远大医药收购澳大利亚Sirtex公司,对自己的利好影响。

2018年,Sirtex公司全球的销售收入已经超过10亿元人民币。2021年,钇90预计在中国市场渗透率达 5.5%,五年实现收入 2-3 倍数增长,预期达到 20 亿元,届时将极大的提高公司的经营业绩。

大家都知道,港股作为市场化非常高的资本市场,投资者更看重的是业绩,只有有持续的业绩增长,才是估价稳定成长的关键。远大医药作为港股中的白马股,业绩也保持着稳定快速增长。过去五年收入复合增长27.72%,税后股东溢利复合增长46.65%。

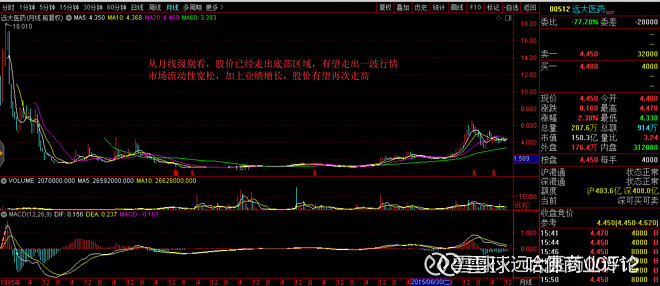

我们再看一下远大医药的股价,从月线上看,股价已经走出底部区域,加上全球流动性宽松,再配合业绩的增加,对应的的股价大概率也会上涨不少。

来源:远大医药