冷冬来袭

根据国家气候最新消息,今年7月以来赤道中东太平洋海温持续下降,预计10月进入拉尼娜状态,并于冬季形成一次弱到中等强度的拉尼娜事件。

此外,美国海洋大气管理局(NOAA)也预测,今年冬天发生拉尼娜现象的概率大约是70%-80%,拉尼娜现象的出现,通常预示着我国冬季时的气温偏低,被称之为冷冬预警。

鉴于2020-2021年秋冬季曾出现拉尼娜事件,2021年将是“双拉尼娜年”。

近两周,南北方气温均骤降,多地提前入冬,今年冬季或再次迎来用电紧张时点。

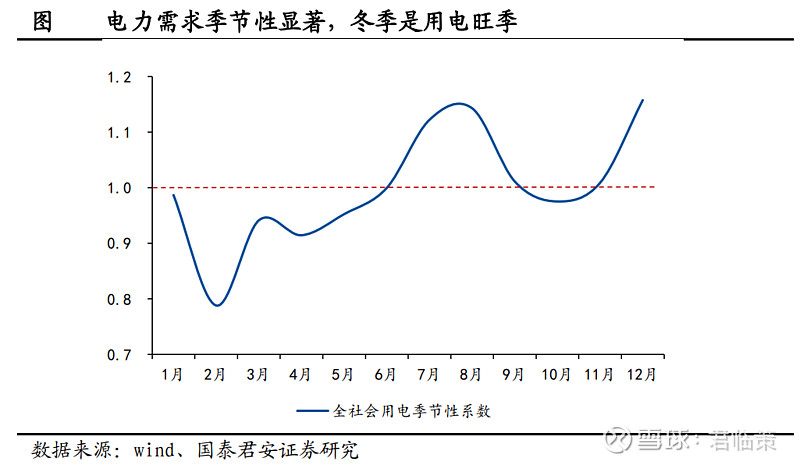

电力需求具有明显的季节性,以往年份12月份的用电是全年最高点,一方面是采暖需求,另一方面是工业生产耗电的旺季。

在2019年和2020年的12月份,全社会用电总量分别达到了7200亿和8100亿千瓦时(其中2020年存在一定的冷冬效应)。

如果今年冷冬落地,年内12月份的用电大概率会再次超过8000亿千瓦时,电力紧张情况可能会加剧。

10月12日,国家发改委发布了煤电市场化改革通知,将市场交易电价上下浮动范围由分别不超过10%、15%,扩大为原则上均不超过20%。

电价浮动幅度调整后的15日,用电大省江苏、山东开展了煤电上网电价市场化改革后的首次交易,成交均价较基准电价分别上浮19.9%和19.8%,上浮比例几近顶格。

倘若出现大范围寒冬,必然增加用电、用气取暖负荷,或使得动力煤、电力的供给形势更加紧张。

这也是国家在连发三则公告,表明要大力做好煤炭保供后,煤炭板块股票虽有短暂下跌,但仍有反复回弹的原因。

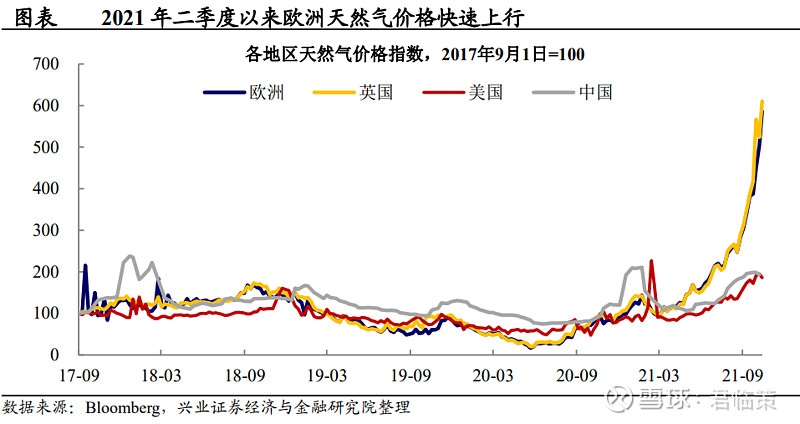

不光东北亚,拉尼娜造成的影响可能波及整个北半球,对欧洲、美国等地造成影响。

当前,欧洲正在经历能源危机,二季度之后天然气价格迅速上行,主要由于近年来欧洲天然气生产规模呈现逐渐下台阶趋势,能源供给问题严重。

而出现寒冬,则其冬季采暖需求将上升,也将加剧欧美电力供应不足的局面,进而带来更严重的油、气能源短缺的局面,能源危机进一步加剧。

对资本市场来说,冷冬除了民众有取暖、保暖需求,能源短缺也会进一步强化大宗商品价格,未来天然气、煤炭、棉纺织、化肥等大宗仍将维持高位。

降水和温度偏离,也将对农业生产造成一定影响,进而推动农产品价格非合理上涨,可予以一定关注。

参考研报:

《国泰君安证券-冷冬概率加大,冬季或再迎用电紧张时点》

《华泰期货-类滞胀和冷冬预期进一步强化,关注相关配置机会》

《中金公司-拉尼娜或回归,市场价格如何演绎?》

光伏胶膜原料

胶膜是光伏组件封装的关键材料,处于光伏产业链的中游。

光伏封装胶膜作为核心辅材覆盖在电池片上下表面,与光伏玻璃、背板等辅材等在真空环境下通过层压工艺制成光伏组件,主要起保护电池片的作用,可有效延长组件使用寿命。

胶膜主要有三种,EVA、POE和PVB,前者比后者便宜,性能前者比后者差,当前市场主流以EVA胶膜为主。

电池片外的辅料由于技术变革较少,价格下降幅度较小,成本占比扩大,目前辅料成本占比在40%左右,胶膜成本占比约为5%,胶膜生产厂家议价压力小。

1.EVA

2020年全球和国内光伏年均新增装机数量分别达138GW、48.2GW,光伏产业高速发展将带动光伏级EVA材料需求大幅提升。

至2025年预计国内光伏EVA需求将至155万吨/年,2020年-2025年CAGR为20%。

光伏EVA树脂的单耗约0.45万吨/GW,大于硅料的0.3万吨/GW,行业价值量可观。

今年,受EVA树脂原材料价格上涨推动,8月开始光伏胶膜价格大幅上涨。

EVA和POE胶膜相继进入上行通道,9月末,EVA胶膜报价为16.5元/平米,POE胶膜报价为18元/平米,单月涨幅约为30%和24.1%。

10月中旬,EVA价格已达2.8万/吨,按照2.5万元的均价(高端料价格更贵)测算,单光伏料EVA在2025年国内市场空间就将达到388亿元左右。

光伏EVA生产壁垒高,高端EVA产品需要国内厂商较长时间的工艺摸索和积累,扩产周期长达4-5年。

国内EVA市场呈现结构性失衡,国产EVA主要以中低端产品为主,高端产品如光伏、涂覆、热熔胶等仍然主要依赖于进口。

国内EVA厂商仅有东方盛虹(斯尔邦)、联泓新科、宁波台塑三家可批量供应光伏级料。

2021年新增光伏EVA产能有限,供需错配推升EVA价格,从中长期来看,随着明后两年光伏装机持续增量,供需紧平衡有望保持3年以上。

东方盛虹(斯尔邦)目前30万吨EVA产能,国内最大,其中光伏EVA20万吨(巴塞尔管式),占全球光伏级EVA产量28.6%,以及EVA10万吨(巴塞尔釜式)。

联泓新科EVA产能约为13万吨,大约30%~40%的产能用在光伏上。

2.PVB

EVA、POE之外,还有一种PVB胶膜未来也存在广泛的市场空间。

相比于EVA,PVB有很强的粘接性能,安全性更高,同时配方简单,品质控制稳定,保质期也更长。

因为以上优势,国家建筑工业标准规定,建筑光伏必须使用PVB膜。

今年开始,国家大力推进建筑光伏一体化BIPV,国家能源局公布整县分布式光伏试点名单,31个省市自治区合计报送676个试点县,有望带动超120GW屋顶装机,同时也会带动PVB膜的增长。

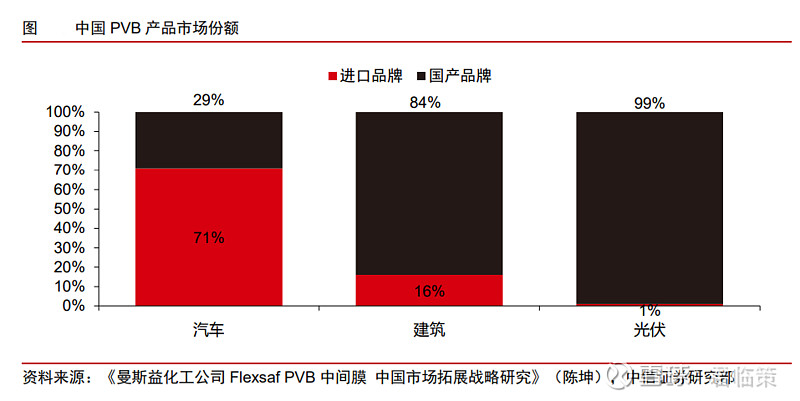

总体上,建筑行业、汽车行业和光伏是PVB光伏膜的主要下游,在光伏领域,主要以国内厂商为主。

未来随着光伏建筑一体化持续普及,PVB膜的渗透率和市场份额也有望不断提高,可予以关注。

皖维高新拥有PVB配方技术,是全国唯一涵盖PVA-PVB树脂-PVB中间膜全产业链的企业,目前以汽车玻璃PVB市场为主,后续有望向光伏级产品端发力。

参考研报:

《中信证券-光伏装机提速,EVA需求持续向好》

《中金公司-光伏胶膜行业动态1:市占率和利润率的抉择》

《德邦证券-光伏封装胶膜行业深度报告:格局清晰、壁垒深厚,铸就光伏行业强贝塔》

《华创证券-BIPV前景广阔,关注产业链投资机会》