经过昨日的大涨,市场主题逐渐分散,物联网、边缘计算等科技题材继续演绎,工业大麻异军突起,受老大召开深改委第十次会议并强调金融基础设施统一监管影响,金融IT多股涨停。

科技主线上,市场沿着5G应用方向继续深挖补涨个股,行情仍在,但已经不是我们8月下旬喊出“大科技”主线和9月1日重温自主可控时的躺赢行情了。

如果未来行情主线做切换,我能想到的几个板块有强题材的军工、周期底部的传媒、汽车和政策加速推动的国企改方向。

军工已经做了多次梳理,包括:

8月8日《军工资产大整合!》,按股东背景梳理军工上市企业;

8月27日《备战阅兵行情!》,从产业链层级角度加以介绍;

8月28日《军工最燃的方向!》,对战斗机产业链做进一步分析;

9月2日《阅兵红!》,对阅兵行情的时间节奏和投资主线做复盘整理。

汽车零部件的分析可回看文章《汽车零部件或反转》。

国企改革更多是个股和区域行情,最近的大科技行情里也有中科电子和中国电科股权的暗线,以后再和大家做更多讨论。

中国电子系:中国软件、深桑达A、华东科技、长城科技、深科技、南京熊猫、上海贝岭;

中国电科系:华东电脑、天奥电子、四创电子、凤凰光学、国睿科技、太极股份、卫士通、杰赛科技、海康威视。

而暴跌了四年的传媒板块我们此前很少提及,除了受益5G流量逻辑的超高清视频和云游戏。

从市场表现看,传媒板块是TMT中相对滞涨的板块,传媒各子板块中,基本面偏弱的内容和游戏板块相对滞涨。

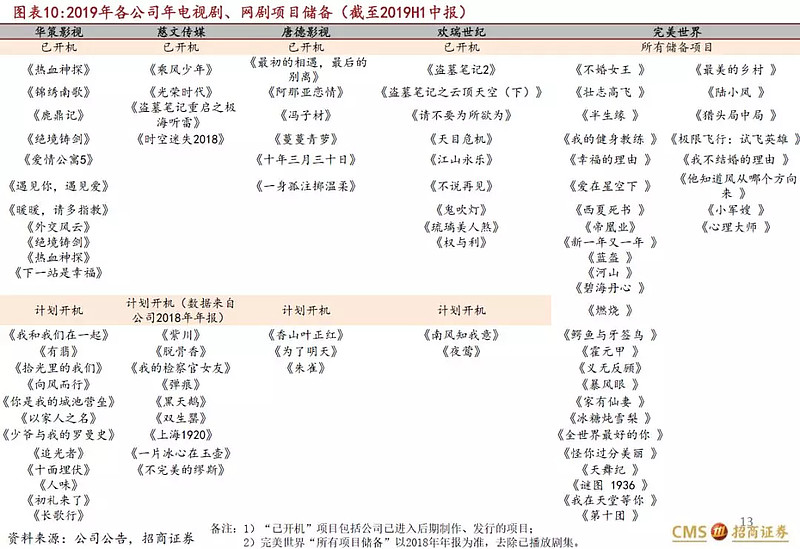

今天,我们对传媒中的电视剧板块做进一步分析。

电视剧拐点在四季度

2018年以来影视行业始终是戏外比戏里热闹,巨瓜不断,行业景气持续下行。但站在当前时点,可以大胆预判行业的拐点或在19Q4或20H1出现。

1)政策边际放松

2019年正值新中国成立70周年,主旋律作品居多。但随着2019年10月“新中国成立70周年电视剧展播活动”圆满结束后,影视行业有望迎来政策边际放松。

展播活动期间难以播出的剧集均将有机会在展播结束后择日排期。各大公司压在库存里的古装、玄幻等作品将随着正式商营逐步转化为收入。

2)成本收入匹配度提高

2018年下半年开始,受明星限薪等政策的影响,影视剧销售价格明显下滑(至少平均下降30%以上),但这批项目拍摄时的成本还是明星天价片酬,所以这批项目盈利能力很差。

这种时间上的错配有望在今年年底或者明年年初得到修正。

3)项目储备丰富

电视剧龙头公司项目储备丰富,在公司确定行业回暖之后,积极推进项目开拍,业绩回暖进度可能快于市场预期。但要小心行业寒冬中公司19年年报的应收账款减值压力。

4)市场逐渐出清

影视行业经历了过去这轮“清洗”,去除“泡沫”,清理了一大批尾部中小玩家。

2019年持有电视剧制作许可证(甲种)的机构数量从113家骤降到73家。

行业供给侧改革提升集中度,龙头公司业绩持续确定性更强,有望享受更高估值。

重点关注五家龙头公司:华策影视、慈文传媒、唐德影视、欢瑞世纪和完美世界。

简介其中两家代表性公司:

a. 华策影视

行业绝对龙头,唯一年产集数1000集以上的公司,2013年收购克顿传媒进一步稳定第一宝座,具备最大的头部剧市场份额,代表作品如《三生三世十里桃花》、《锦绣未央》、《孤芳不自赏》等全网播放量均破百亿。

b. 慈文传媒

头部剧战略王者,代表作如《花千骨》、《楚乔传》、《射雕英雄传》等,公司今年控股股东转变为华章投资,实控人变为江西省人民政府,未来与坐拥众多IP资源的江西出版集团如何协同值得期待。

另外,此前压制传媒板块的监管因素、流量因素、并购限制、商誉存货减值等因素都有转好迹象,板块整体估值有机会抬升。

参考资料:

《20190906-招商证券-从政策端和基本面视角,影视行业有望触底回升》

数据看盘

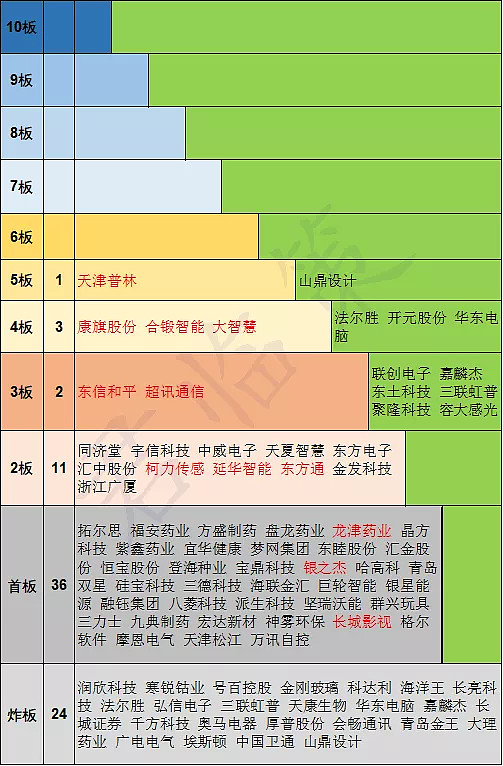

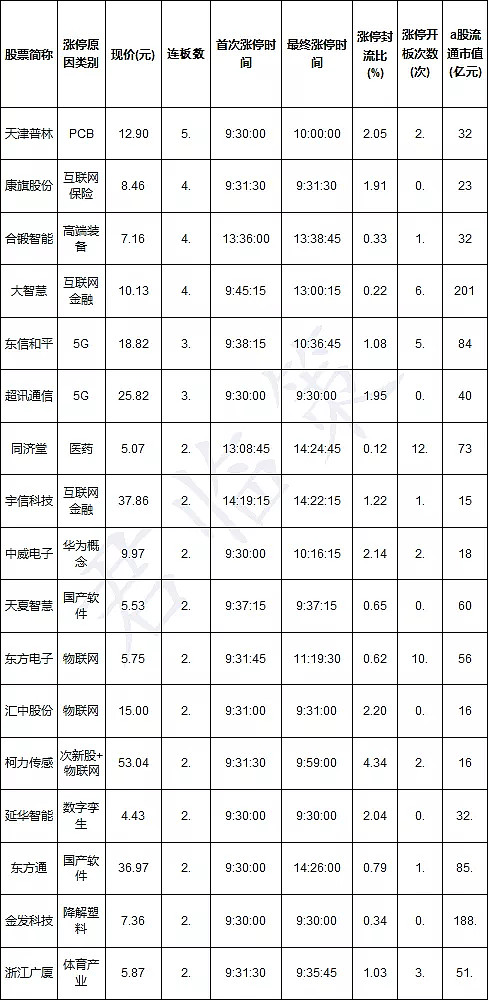

1、涨停梳理

图中标的剔除新股和ST,绿色背景为炸板或进阶失败个股,其他颜色背景为对应高度涨停个股。红色字体为主观选择的对应高度核心股,每个高度不超过三只,便于观察市场情绪变化和结构走向,非投资建议。

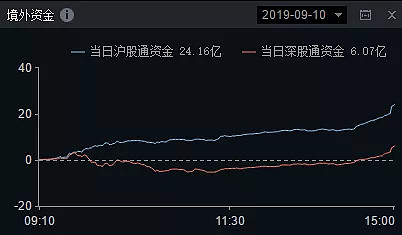

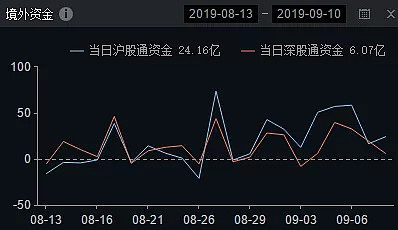

2、北向资金

作者:君临策,专注事件驱动,研究创造价值,更多研报精读、市场解读、题材挖掘尽在“事件驱动投资策略自媒体”——君临策