5G三大投资机会

1、行业动态跟踪

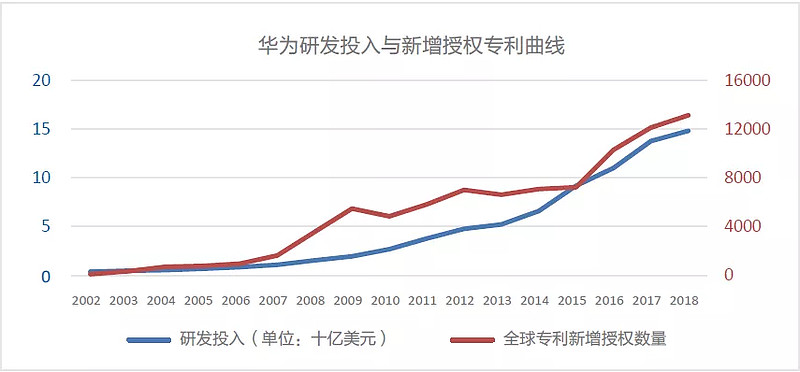

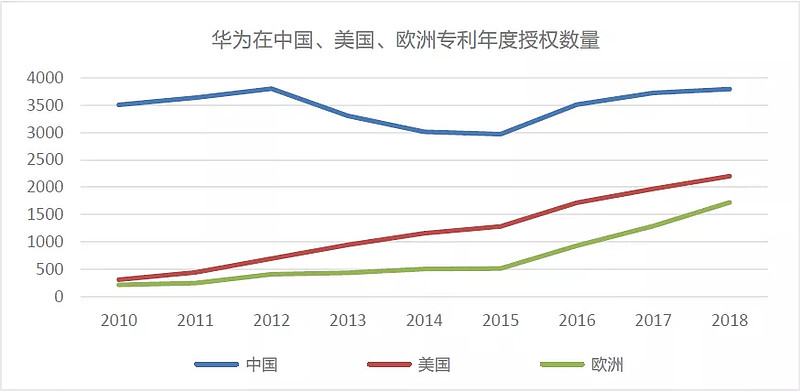

1)华为今日发布《创新与知识产权白皮书》

这份白皮书是华为公司首次公开、全面、详细地披露自家研发体系。据白皮书:

a. 华为已经成为全球最大的专利持有企业之一。截至2018年底,华为累计获得授权专利8.78万项,其中1.11万项是美国专利。

b. 2018年,华为研发投入1000多亿人民币,位列全球第五。未来几年,华为还会将研发经费逐步提升到150-200亿美元/年。

c. 华为已经投资了20亿美元进行5G研发,超过了美国和欧洲主要设备供应商5G研发的投资总和。在ETSI最新公开的5G标准必要专利中,华为占比已达到20%。

d. 截至今年6月中旬,华为已和全球运营商签定了50个5G商用合同,将超过14万个5G基站发往世界各地。

2)运营商5G网络建设有加速趋势

中国移动董事长杨杰提出“5G+”计划,协同5G与4G、AICDE和生态。5G商用加速,覆盖城市由40个提升至50个,5G基站建设数由3-5万提升至5万,2020年在所有地级市提供服务。

中国电信董事长柯瑞文明确以SA 组网为目标方向,初期将在40个城市建设的5G网络计划暂时没有进度更新,力争2020 年全面开启SA 网络升级。

中国联通于今年4 月宣布了“7+33+N”的5G 网络城市部署计划,该计划暂时没有进度更新。

运营商层面需重点关注未来的中报披露中是否会增加下半年5G的资本开支和运营商5G设备招标进度、华为中兴等厂商份额变化。

2、三大机会:通信基站、射频、PCB

1)通信基站

通信基站是明牌。5G相比4G通信频率更高,通信速率更快,带来单站价值量和基站数量的提升。中金预计5G建设会推动全球基站市场在2019-2023年保持12%的稳定增长,到2023年达到480亿美金。

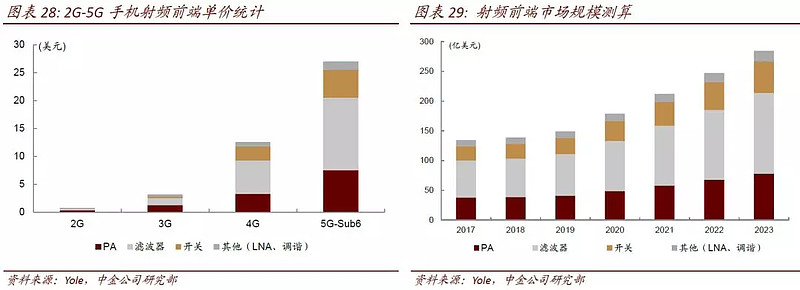

2)射频

射频前端作用是接受和发送无线信号,进行数字信号和模拟信号的转换。

5G对通信系统的改变可以从三个维度考察:基站侧与终端侧、SA与NSA、Sub-6GHZ与毫米波。

整体而言面临三大方面的改变:

a. 有源器件工艺转向GaAs/GaN/SOI等,特别是在基站侧,GaN将成为主流技术;

b. 滤波器在基站侧由金属滤波器转向介质滤波器,在终端侧则由SAW/TC-SAW 转为 BAW/FBAR ;

c. 整个射频前端模块来看,模组化程度日益复杂。

根据Yole的预测,智能手机射频前端市场将在2023年达到352亿美元,复合年增长率为14%。但是射频部件增速不一,其中份额最大的滤波器市场预计将以19%的复合增速增长,也是增速最快的部件。

目前来看,射频前端市场基本由美日两国巨头垄断,短期内这一态势仍将维持,国内企业在较低端的PA、滤波器等方面多有布局。

建议关注在射频制造端布局深厚的三安光电、手机射频器件厂商信维通信、SAW滤波器供应商麦捷科技,以及IPO过会的射频天线与射频开关企业卓胜微等。

3)PCB

5G对高速传输和高频通信的需求,将带动PCB/CCL材料向高频材料升级,而通信板向更多层发展,从而带动单位价格和需求量的增长。

沪电股份中报业绩靓丽带动整个PCB板块今日大涨,市场对深南电路等个股也报以乐观预期。

另外,生益科技的5G高频覆铜板已可部分替代美Rogers的高端产品,受益于今年上半年覆铜板价格企稳和高频覆铜板产能的逐步释放,业绩有望逐季回升。

附中金对5G重要子版块的分析:

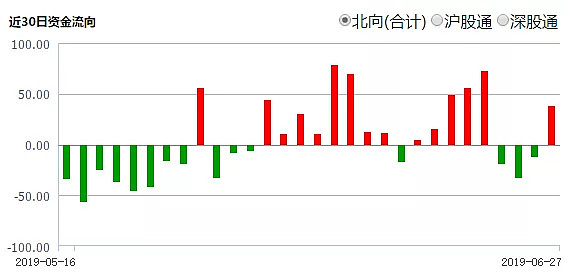

数据看盘

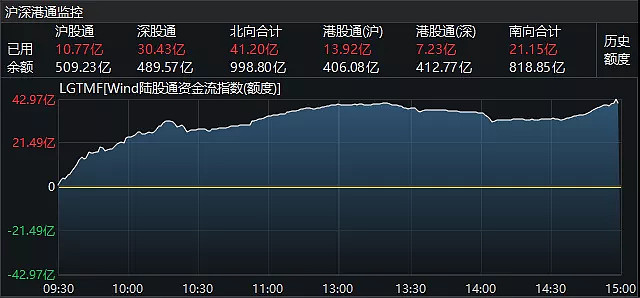

1、北向资金

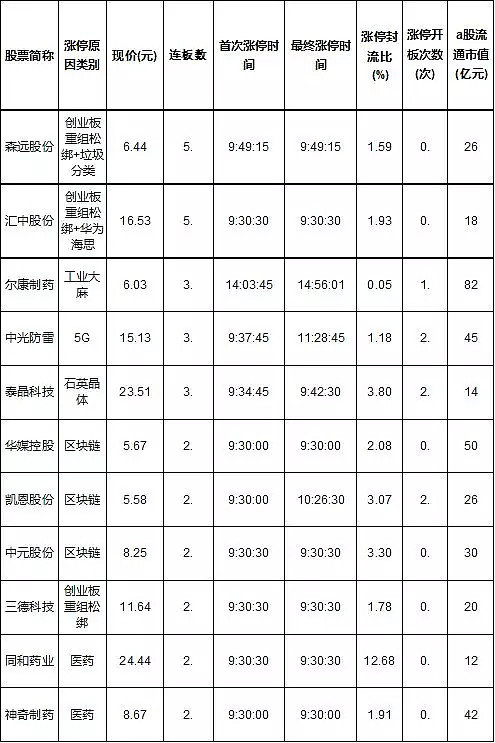

2、涨停梳理

图中标的剔除新股和ST,绿色背景为炸板或进阶失败个股,其他颜色背景为对应高度涨停个股。红色字体为主观选择的对应高度核心股,每个高度不超过三只,便于观察市场情绪变化和结构走向,非投资建议。

作者:君临策,专注事件驱动,研究创造价值,更多研报精读、市场解读、题材挖掘尽在“事件驱动投资策略自媒体”——君临策