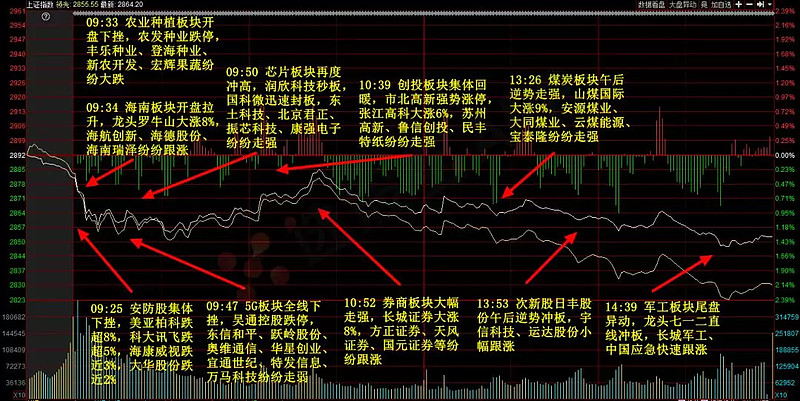

盘面拆解

我们昨日提示市场情绪不高,指数存在破位风险,今日开盘前期高位人气股大港股份、丰乐种业直线跌停奠定了下跌行情的主基调。

今天A股单边下行,上证综指收盘跌1.35%报2852.52点;深证成指跌2.56%;创业板指跌2.51%;万得全A跌1.93%。两市成交4646亿元,较上日基本持平。北向资金连续6日呈现净流出状态。

行业板块方面,国产操作系统概念逆市爆发,楚天高速、湘邮科技、创意信息、启明信息、网达软件、实达集团、天玑科技、南天信息涨停。

国产芯片概念携手上攻,飞利信、润欣科技、光力科技、富满电子、康强电子、长电科技、综艺股份、长荣股份涨停。

5G、人造肉、安防设备、华为概念、猪肉、人造肉、海南、工业大麻等题材大幅回落。

今日前期强势股已经开始补跌,后期芯片、华为、稀土等概念风险较大,大家要控制仓位,谨慎投资。

涨停个股方面重点关注:

六板核心:实达集团;

五板核心:康强电子;

水泥4月需求再超预期

1-4月累计水泥产量同比增长7.3%,增速较前值回落2.1个pct,单4月增长3.35%,需求仍好于预期。

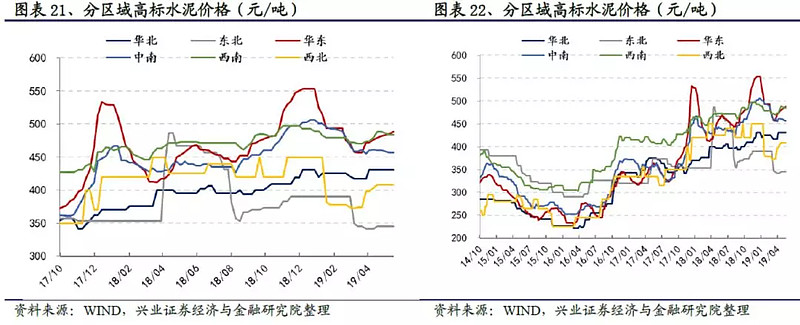

除珠三角以外的全国大部分地区普遍较好,泛京津冀水泥需求复苏在旺季再一次得到验证。

华北、西北、东北、华东和西南1-4月水泥产量同比增长分别为26.1%、12.8%、26.7%、9.2%和4.6%,中南同比增长1.7%。往后看,区域差异收敛趋势预计仍可维持,华南地区随着异常天气的结束,被压制的需求预计会有较为强劲的反弹,预计华南市场下半年表现好于上半年。

从供给端角度,泛京津冀以重污染天气应急管控等环保限产方式在非采暖季采取更加精细化的管控。4月,山东、河北、河南多市重污染天气橙色预警延期,水泥企业继续停限产;5月,唐山水泥企业受《5月份大气污染防治强化管控方案》的管控,5月1日至31日停限产15天,此举措若落实到位将对京津冀水泥供给造成阶段性紧张,也对接下来淡季的价格形成了一定的支撑作用。

全国水泥库容比56.88%,位于低位。地区上看库容比较低的区域主要在京津冀、长江中下游等地区。

整体来看,预计全年水泥价格高位维稳,更看好北方水泥市场的量价弹性,重点关注华北龙头金隅集团和行业龙头海螺水泥、华新水泥。

在跟踪过行业短期数据后,我们对行业基本情况加以介绍:

水泥作为三大建筑材料之一,与钢材地位相近,都具有消耗量大且不可替代的特点。水泥及水泥制成品长期以来被广泛应用于土木建筑、国防、水利、交通等工程。

目前,全球水泥年消费量已经发展到约42亿吨,是用途最广、用量最多的一种建筑工程材料。

我国是水泥生产和消费大国,进入21世纪以来,中国水泥产量一直稳居全球第一,当前作为全球第一大水泥生产国和消费国,我国水泥产量以及消费量全球占比均达到一半以上,且我国水泥主要自产自销,每年进出口金额很小。

水泥产品由于附加值较低、易受潮,因此不耐久藏以及长途运输,具有一定的销售半径,外销占比较低,形成了区域性的产品价格差异。

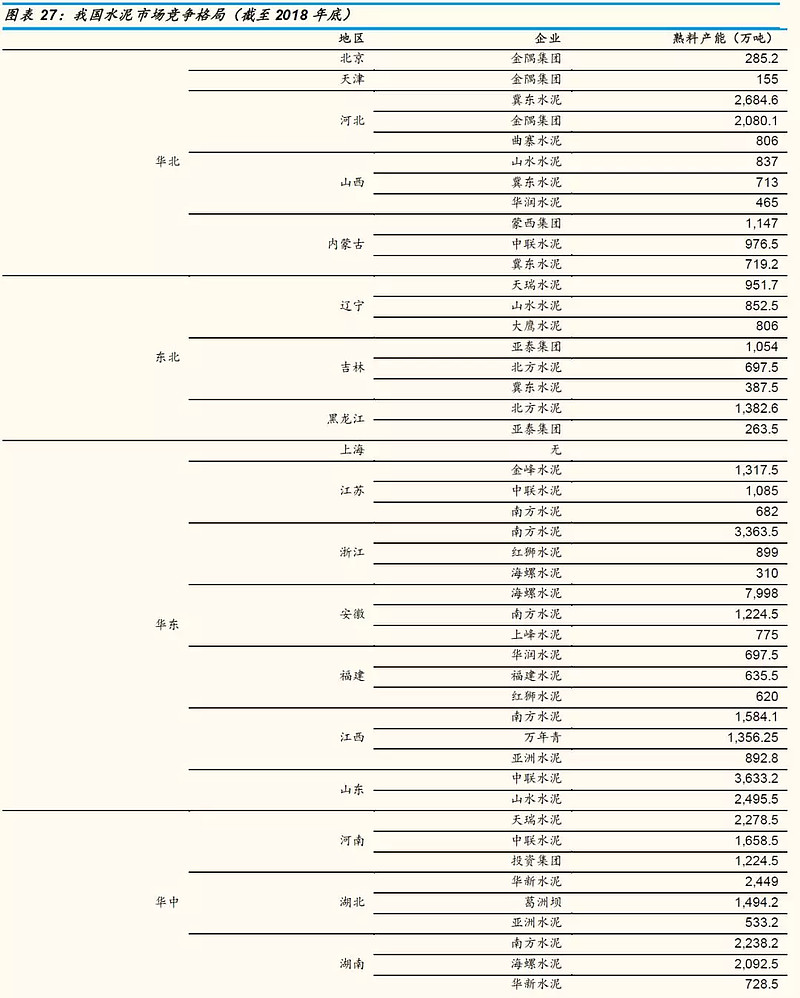

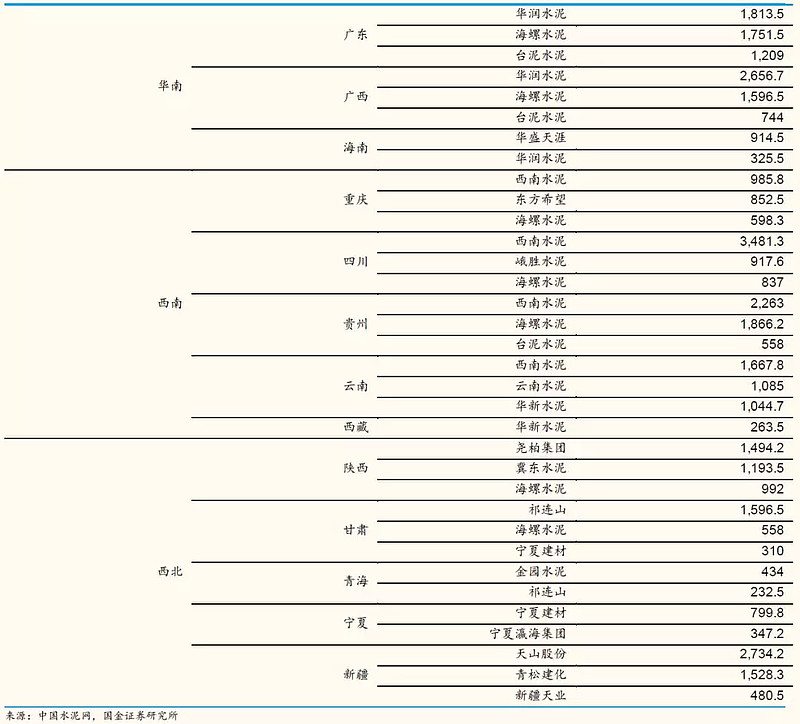

目前中南地区水泥整体供需比较平衡,华东地区水泥供给存在一定缺口,西南、华北及西北供给存在轻微的过剩,东北地区产能过剩相对比较严重。

近些年,水泥行业兼并重组也不断实施,行业集中度不断提升。2018年水泥行业熟料产能前十家集中度已达64%,比2015年提高12个百分点。

其中2018年中国建材、安徽海螺水泥和冀东金隅产能分别为3.94亿吨、2.07亿吨和1.04亿吨,合计产能占比已达到41%,龙头集聚效应明显。

目前水泥行业整体供给端增加有限,行业集中度仍在不断提升,在下游基建回暖的背景下,预计今年整体供应将偏紧,行业整体盈利或仍将上升,行业内企业内生现金流获取能力增强。

《权利的游戏》手游

5月20日,腾讯视频官方微博宣布《权力的游戏》第八季第六集因介质传输问题将延期上线,具体播出时间另行通知。尽管腾讯视频已注明原因,但市场仍持有疑虑,担心剧集延期的背后是监管从严,将对《权力的游戏》手游造成不利影响。

但鉴于《权力的游戏》剧集资源仍可在腾讯找到,因内容不符合监管要求而被下架的可能性很小。

而仅就剧集延期播出而言,对手游造成影响极其有限。

首先,《权力的游戏》手游完成度很高,产品品质出众,据国金证券裴培了解,上一轮测试数据极佳,领先于同类竞品,各方面表现已达到上线标准,预计6月底能如期公测。

其次,从以往经验来看,游戏和影视同期上线的主要作用在于初期导量和话题营销,这对MMO品类作用更大,但《权力的游戏》是一款SLG产品,相较于初期导量更注重核心用户的长期留存。

而SLG产品也减轻了同期腾讯独代的《剑网3:指尖江湖》、《龙族幻想》两大MMO游戏的分流效果。

综上所述,预计《权力的游戏》手游可以如期上线,结合国内SLG市场和同类竞品状况,预计《权力的游戏》峰值月流水将达到5亿左右。

对应标的:游族网络。

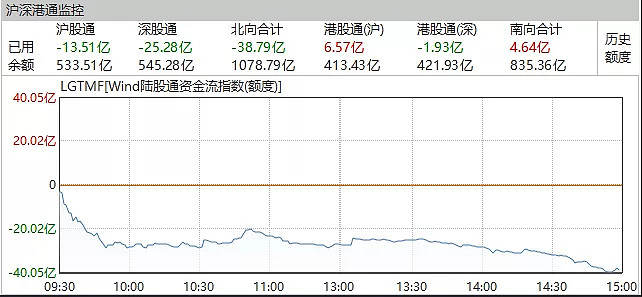

数据看盘

1、北向资金

2、近十日热门题材

作者:君临策,专注事件驱动,研究创造价值,更多研报精读、市场解读、题材挖掘尽在“事件驱动投资策略自媒体”——君临策