中国宠物行业迎来“黄金消费期”,A股市场中纯正的宠物概念股非常稀缺,目前只有两家:佩蒂股份(300673)和中宠股份(002891)。佩蒂股份以咬胶、营养保健型、功能型宠物食品为主;中宠股份以宠物零食和主粮为主。两家公司是宠物产业中的佼佼者,分别于2017年7月、8月上市,随后靓丽的二级市场表现让投资者关注到到宠物双雄,以两只股定义了一个板块。在宠物双雄中,谁又更可能集万千宠爱于一身呢?我们不妨多角度剖析下。

一、谁更能帮股东挣钱?

佩蒂股份与中宠股份有太多的相似,虽然它们一个地处民营经济最发达的温州,一个地处经济大省山东,但都于2002年设立,从宠物产品出口做起,海外市重点在欧美,重要的客户也多有重合。经过近20年的发展,两家公司确立了自己的龙头地位。

从营收数据看,中宠股份的收入规模较大,佩蒂股份利润更好;中宠股份近年似乎增收不增利,佩蒂股份增收又增利;在挣钱方面,佩蒂股份帮助股东挣到更多的真金白银!

2017年-2019上半年营收数据对比

佩蒂能否保持利润领先的优势呢?

1、佩蒂股份毛利率领先分析

佩蒂股份挣钱能力更强得益于高出中宠股份近50%的毛利率水平。一般影响毛利率水平的因素主要包括:与客户的议价能力、产品附加值、成本控制、品牌效应、营销策略、资金成本等。

中宠股份的海外销售以OEM的形式为主,佩蒂股份的海外销售方式主要是ODM,“E”“O”之差代表了不同的议价能力及产品的附加值。佩蒂股份的产品咬胶、狗狗口腔护理产品具有技术含量高、门槛高的特点,相应的产品附件值高,竞争对手少。中宠股份的产品宠物主粮,虽然市场需求更大,但因门槛低,近年来随着资本的进入,更多的企业冲入主粮市场,价格战拉低了主粮企业的盈利能力。

其次,中宠股份的主要原材料是鸡肉、淀粉;佩蒂股份的主要原材料为生牛皮、鸡肉、淀粉、植物纤维、植物蛋白。佩蒂的原材料更加多元,抗波动性更强,成本控制空间更大。

第三,中宠股份资产负债率43%,佩蒂股份只有20%,相应的佩蒂股份资金成本更低。

第四,佩蒂股份的生产基地集中在国内、越南、新西兰,现有产能达1.84 万吨,19年全部投产产能2.44万吨;中宠股份的生产基地分布在国内、美国、加拿大,现有产能3.2万吨,19年全部投产产能4万多吨。相比较之下,佩蒂的产能分布靠近原料地,因此生产成本、原材料成本更具有优势。

2、中宠股份国内市场优先发力,孰强孰弱有待时间观察

国外宠物市场规模到了相对稳定期,每年保持4%-5%的增长。中国的宠物市场是公认的少数能够保持良好增长的消费市场,据申万研究预测到2020年期间,中国宠物市场保持年均32.8%的高速发展,将突破2000亿元人民币,成为全球第三大宠物市场。各家公司都在积极抢滩。佩蒂股份和中宠股份收入规模增长验证了这一预测。

佩蒂股份和中宠股份都从海外市场起步,海外销售收入分别占比92%、80%。中宠股份更早大举拓展国内市场,佩蒂股份则在2018年下半年全面进攻国内市场。为抢占市场份额而增加成本支出,进而影响利润,这属于良性利润降低。

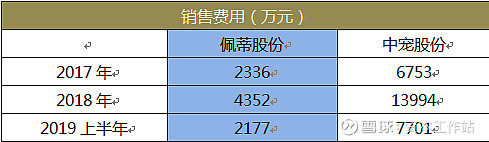

2017年-2019上半年销售费用

两家公司国内拓展都使销售费用显著增加,都取得不错的进步:佩蒂股份2019上半年国内市场收入达到5,549.35万元,同比增加334.83%;中宠股份境内收入达到1.52亿元,同比增加37.35%。在销售费用中,佩蒂股份广告和业务宣传费为294万元;中宠股份业务宣传费及销售服务费为2551元;佩蒂的销售效率似乎更优。

2019年是佩蒂股份国内市场发力元年,中宠股份领先一步发力,国内宠物行业尚属于分散竞争,各路诸侯逐鹿中原,谁能抢得霸主地位,尚需时日观察。与非上市公司相比,宠物双雄占据了资本优势。

二、谁对股东回报更多?

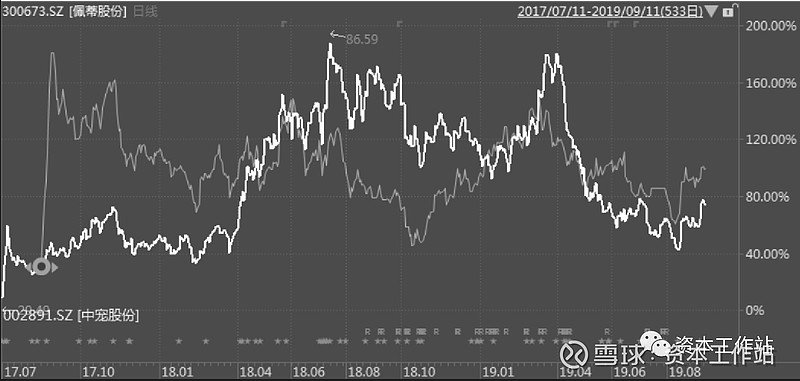

1、二级市场价值增长(截止9月10日)

中宠股份送转股1次,股本扩张70%;佩蒂股份送转股2次,股本扩张85%。

上市以来两家公司股价对比

佩蒂股份和中宠股份在二级市场给投资人的回报相近,作为二级市场的稀缺品种宠物双雄在2017、2018年大幅跑赢大盘;2019受原材料涨价及中美贸易摩擦影响,双雄股价明显回调。

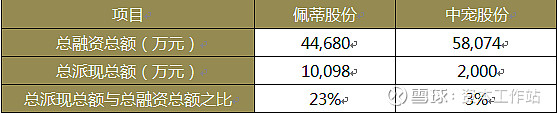

2、分红回报

佩蒂股份给股东更多的现金回报,中宠股份从二级市场融资更多。2019半年报显示,佩蒂股份的货币现金为2.27亿,中宠股份货币现金1.86亿;佩蒂股份每股净资产6.5元,中宠股份每股净资产4.7元。

小结:

宠物食品受益于养宠渗透率和消费水平的双双提升,有着必选的赛道优势。佩蒂股份、中宠股份做为行业的两大头龙,在二级市场的靓丽表现也让投资者纷纷受益。

总体而言,中宠股份规模更大,国内市场拓展先行一步;佩蒂股份核心竞争力更强,盈利能力更好,对股东回报较多,国内市场高举高打气势凌厉。投资者更多宠爱佩蒂股份自有道理。