金融是什么?

“对待金融始终有不同诠释,它是折射人性最好的镜子,就像它的孳生物-金钱,被人诅咒又被人热爱。金融就是这么一个矛盾的结合体,多么像人生。”原工商银行董事长姜建清曾表示。

所以,在世界金融业面临经济周期、行业周期和科技周期的叠加影响下,犹如人生的金融业,也会迎来变革,其间也将伴随着风险,这便是一场似于“马拉松式”的挑战。

“金融就是一场马拉松”。建设银行董事长张金良在2023年度业绩发布会上亦如此阐述。

如何跑赢这场马拉松?“要有能力经得起长周期考验,就必须准确把握我国新发展阶段的历史方位,深化对金融工作本质规律的认识,摒弃以规模和速度论英雄的传统思维,更好统筹总量和结构、规模和效益、短期和长期、局部和全域、发展和安全,防止经营目标单一化、片面化、短期化,实现稳健、均衡、协调、可持续发展。”张金良讲道。

身体力行。具体路径或可从建设银行一系列动作与数据中一探究竟。

01

拥抱周期变幻

周期也有时效性。

从行业周期来看,如果说过去是以“规模和速度论英雄”的时代,那么当前显然已来到效益质量型集约增长时代。

这是由当前的市场环境决定的。贷款市场报价利率(LPR)下行,“资产荒”下供求关系变化带来价格下行,银行负债成本刚性不减,存款定期化趋势加剧......一系列因素之下所带来的业绩增收压力愈发明显。

时代在变,挑战出新。于银行业而言,主要任务就是制定适应新的政策和新的经济环境下的经营策略。

从各大银行相关观点以及动作来看,优化资产负债结构,坚持量价协同发展,则是普遍的路径选择。在这一层面上,建设银行也已有所行动,成果也正逐步显现。

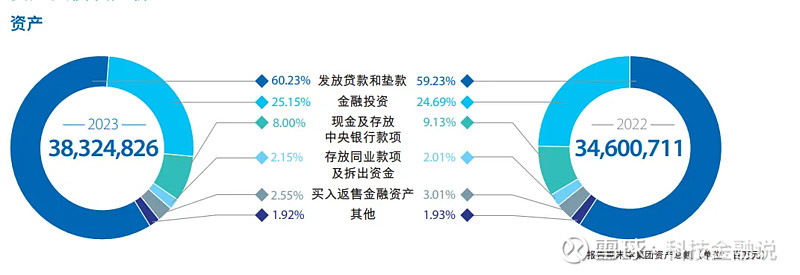

资产端,截至2023年末,资产总额38.32万亿元,增幅10.76%。其中,发放贷款和垫款净额23.08万亿元,增幅12.64%。

图来自建设银行2023年报

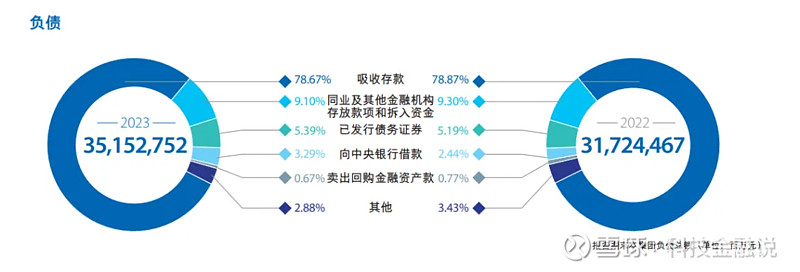

负债端,截止2023年末,负债总额35.15万亿元,增幅10.81%。其中,吸收存款27.65万亿元,增幅10.52%。

图来自建设银行2023年报

盈利层面,2023年建设银行全年实现净利润3324.60亿元,增幅2.34%。平均资产回报率(ROA)0.91%,加权平均净资产收益率(ROE)11.56%,均位居同业前列。

当然,主要关注的依旧是净息差。这是体现银行盈利水平的关键指标,也是量价协同、资产负债结构持续优化的关键。2023年,建设银行净息差为1.7%,虽然同比有所下滑,但从同业来看,这一数据依旧保持业内前列。

但,压力犹存。对此,张金良在会上表示:后续将继续优化资产结构,提升负债质量以及收入质量。

针对资产结构优化,将在保持信贷总量平稳增长的基础上,更加重视存量盘活和结构调整,做到有增有减、有取有舍,做好大类资产配置,持续压缩低效资产占比。

针对负债质量,将强化稳存增存措施和负债质量管理,加强负债来源的稳定性、负债结构的多样性、负债与资产匹配的合理性、负债获取的主动性、负债成本的适当性和负债项目的真实性。

针对收入质量,将尊重经营规律,坚持商业可持续,加强资产负债两端定价的精细化管理,稳定净利息收入基本盘,坚持以服务创造价值,加快培育中间业务发展新动能,提升非息收入贡献,保持盈利表现和核心指标的领先水平。

02

夯实价值韧性

不求规模求效益、质量,关键之处在于各项业务的均衡发展。

公司金融、个人金融、资金资管是建设银行近年来所主力发展的三大核心板块。其中,针对公司金融,建设银行的策略在于:依托平台场景,着力做大做优对公客户群,进一步加大重点领域和新兴产业服务力度,做好量价险平衡,加强现金管理服务能力,大力拓展结算性资金,提升对公负债质量,从信贷融资到多元融资的转型。

针对个人金融,主要在于:打造零售银行优势,抓好新客拓展和存量深耕,做大个人全量客户规模,完善价值客户专营机制,增强私行经营能力,个人住房贷款、个人经营性贷款、消费贷款和信用贷款全线发力。

针对资金资管,实现轻资本轻资产转型,合理把握债券投资总量和投资重点领域,积极运用资管产品服务客户投融资需求。

从2023年数据可以看到,三大板块协同发力,成效明显。

2023年,建设银行公司机构客户1082万户,较上年增加147万户;境内公司类贷款和垫款13.23万亿元,增幅20.01%。

境内个人存款14.87万亿元,增幅13.70%;个人全量客户达7.57亿人,管理个人客户金融资产突破18.50万亿元;境内个人贷款和垫款8.68万亿元,增幅5.33%;个人消费贷款4,216.23亿元,增幅42.71%。

金融市场业务资产规模超10万亿元;托管规模突破20万亿元。

当然,建设银行的价值韧性不止于三大业务板块。在“五大文章”战略指引下, 其更多价值也正在持续释放、凸显。

普惠金融方面,截止2023年年底,建设银行普惠金融贷款余额3.04万亿元,增幅29.40%;普惠金融贷款客户317万户,较上年增加64.74万户;“小微快贷”新模式产品累计为472万户普惠客户提供贷款支持12.80万亿元。

科技金融方面,创新运用科创评价工具,持续加大科技型企业融资支持,加快培育新质生产力。截止2023年年底,科技贷款1.53万亿元,增幅24.13%;战略性新兴产业贷款2.24万亿元,增幅52.14%。

绿色金融层面,截至2023年末,建设银行绿色贷款余额3.88万亿元,增幅41.19%;发行多笔绿色债券,发行金额折合人民币超240亿元;推动ESG理念融入全行经营管理,明晟ESG评级跃升至AA级。

养老金融方面,打造“健养安”养老金融品牌,养老金金融、养老产业金融、养老服务金融、养老金融生态“四位一体”协同发展初见成效。

数字金融方面,截止2023年底,建设银行支持数字经济核心产业贷款余额近7,000亿元;有力支持区域重大战略,京津冀、长三角、粤港澳大湾区公司类贷款新增超1.3万亿元。

三大板块协同并进,“五大文章”战略指引,建设银行正深度诠释着“稳中求进,均衡发展”的经营逻辑。

03

直面发展与安全

人生起伏,总有意外。金融“马拉松”长跑,风险更是伴随其中。

所以,在均衡、协调、稳健发展的同时,安全不能忽视。针对于此,建设银行持续完善全面风险管理体系,包括推进集团一体化风险统筹管理,加强资产质量跨周期管控,完善新型风险管控手段,防范化解重点领域风险等。

重点领域主要指向房地产。近年来,楼市低迷,特别是在“保交楼”政策下,对于银行来说如何在做好该领域风险防控的同时,满足其合力融资需求,至关重要。在此层面上,一直发力住房租赁的建行,显然更具优势。

从数据来看,2023年,建设银行加大房地产领域“三大工程”支持力度,已对接项目200多个,储备项目融资需求170亿元。境内房地产行业贷款余额8539.56亿元,增幅10.81%;加大保障性租赁住房金融支持力度,住房租赁基金累计签约收购项目25个,资产规模118.89亿元;公司类住房租赁贷款余额3,254.48亿元,增幅34.38%;REITs试点取得突破进展。

基于风险管理体系的全面完善,建设银行进一步压实“三道防线”管理职责,客观认识风险隐患、把握风险规律,加大不良资产处置化解力度。截止2023年年底,其不良率为1.37%,较上年下降0.01个百分点。

风险合理管控,统筹发展与安全的利刃,自然离不开金融科技的加持。自2018年4月起推进金融科技战略至今,六年间,建设银行金融科技累计投入超1200亿元,金融科技人员从6983人增长至16331人。

成果方面,建设银行持续打造“建行云”品牌,算力规模达463.34PFlops(1PFlops相当于每秒执行1千万亿次浮点计算指令),是六年前的7.6倍;自主研发人工智能平台,并在计算机视觉、智能语音领域形成比较优势,实施“方舟计划”,积极推进金融大模型建设和应用;大数据 平台覆盖超3万个物理节点,数据治理基础进一步夯实......

这一切,都是建设银行构建经营安全防护网的底气。

结语

在这场金融“马拉松”中,或许前半段需要的是规模速度齐头并进,以占据有利位置;那么后半段需要的则是持之以恒的耐力,业务质量效益的韧性,以及直面变化、直面挑战、抵御风险的底气。

于不卷处应万变。“稳中有进,均衡协调,坚定不移推进内涵式发展。”建设银行已做好充分准备。