上篇【科普贴】给大家介绍了红利因子,可是红利因子还有一个“孪生兄弟”不知道大家知不知道?那就是著名的低波动率因子喽。红利叠加低波因子可以说是最经典的Smart beta策略之一。我们在这篇文章里就抽丝剥茧,带领小伙伴们扫盲低波动率因子。

资本资产定价模型(CAPM)是经济学家开发的第一个正式的资产定价模型,正是它提出了风险越大,收益越大的概念。这和我们熟知的道理不谋而合,俗话说“不入虎穴,焉得虎子”就是这个概念。但是经实证研究发现并不尽然。“低波动率异象”首先由美国经济学家提出,他们发现美国市场上低波动率股票可以跑赢市值加权的比较基,并且低波动率效应在不同市场与不同时间都存在。关于低波动率异象被引用最多的解释是,投资者不愿承担过大的风险,却想追求高收益率,这种行为形成一致预期之后低波动率资往往具有不错的表现。

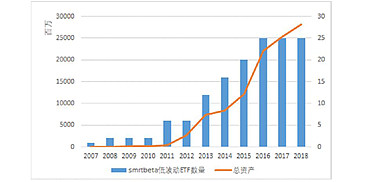

2008年金融危机后,Smart Beta 低波动ETF发展迅速。贝塔君查找了具有代表性的25只低波动ETF。从数量上来看,低波动ETF在2012-2016这个区间快速增长。与此同时,基金规模也高速增长。2010年以前总资金小于5000万美元,而2013年总规模就达到了1个亿以上,并且持续高速上升。直到今天,低波动ETF的规模已经达到了282亿美元,上涨势头依然强劲。

低波动率因子的常用投资策略有两种,一种纯粹选择具有最低波动率的一篮子股票,另一种涉及严格约束下的优化过程,即优化最小方差策略。与低波动率策略相比,优化最小方差策略采取优化算法去构建最小方差组合,考虑了股票之间的相关性而不仅仅是持有一篮子低波动股票。可以肯定的是,低波动率策略是偏保守防御性的投资策略,因为低波动率策略是波动率最低的股票,根据常识往往在如公共事业板块和消费必需品等防守性和高股息率的板块分配较高的权重,而且在熊市中,低波动也常被当作一种损失的缓冲。

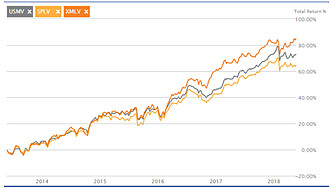

我们来看看美国Smart Beta市场低波动率产品的特点,优化最小方差策略里最具代表性的产品是安硕Edge MSCI最小波动率美国ETF( iShares Edge MSCI Min Vol U.S.A. ETF (USMV)),总资产达141亿美元,市场占比达51%。与市值加权的基准相比,该基金偏重于防御型的、股息率高的行业。

规模第二的低波动ETF--PowerShares标普500低波动率投资组合(Powershares S&P 500 Low Volatility Portfolio(SPLV))采取简单低波动率策略,在SP500成分股中选取100只过去12个月已实现波动率最低的股票,总规模达69亿美元。强者恒强这一特点不仅出现在红利因子ETF上,在低波动ETF中表现更为明显,USMV和SPLV两只基金的总市值占比超过75%,很好的诠释了低波动ETF的两大策略--低波动率策略和最小方差策略。

那么不同计算方式下低波动率策略产品的收益情况会有很大差别吗?贝塔君统计了三只规模最大的产品从2014年至今的收益情况,结果相差无几。果然具有相同投资基因的产品在表现上也相差不大,这正是Smart beta产品的特点之一:我们可以从纷繁复杂的个股和主动型基金中解放出来,转而在Smart beta因子中去构建我们的资产组合,大大减少了选股择基的工作量。

红利和低波具有天然的相关性,所以红利和低波动ETF都具有以下几个特征:

(1)在熊市和复苏初期阶段表现好,在牛市,尤其是经爆发式牛市中表现不佳。

(2)短期持有表现不佳,长期能获得超额收益。

(3)规模均处于平稳上升阶段,业绩往往也就更好。

(4)产品均体现了“强者恒强”的特征,投资者要选择具有丰富管理经验的基金公司。

总结下, 低波动策略是Smart beta产品中重要的一个组成成员,低波动率和红利有着天然的相关属性,都是偏防御性的投资策略。指标选择长期低波动的公司形成投资组合,赚取“低波动异象”的风险溢价。但是值得大家注意的是,低波动策略也有他的局限性,适合在熊市和复苏初期阶段配置,而在牛市,尤其是显著大牛市中表现不佳。@嘉实基金@银行螺丝钉@Lagom投资 @今日话题 @小_德 @沈潜 @史密斯岩折鸣@蛋卷基金@青春的泥沼 @嘉实沪深300 @嘉实中证500 @二师父定投