一、行业

价值投资中,选择可以涨价的公司是很重要的一个方面,因为涨价往往意味着公司利润的增长。

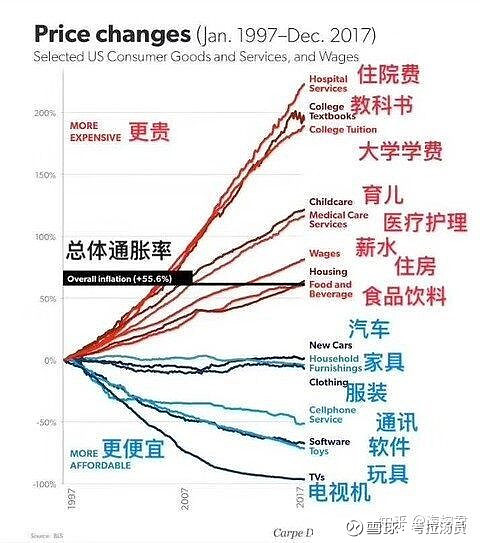

研究机构统计,美国从1997年2017年,长期跑赢通胀的行业是医疗和教育。

习惯于涨价的白酒(贵州茅台)、医药公司(恒瑞医药),大家都知道,牛气冲天,现在大部分公司都处于高位。

真正有提价权的公司在全球凤毛麟角。大部分公司的产品都只能依靠通胀水平跟随涨价,其中,医疗和教育是涨价最高的两个行业。

咱小时候,大部分人都听过一句唠叨:“你爸妈节衣缩食供你读书,你就拿这个成绩回报我?”。这句话至少说明了一个道理,子女的教育是比吃和穿排序更高的支出选择。

女人和小孩的钱好赚。中国父母又最看重小孩教育。因此,幼儿,儿童课外教育类企业的商业模式是非常好的,优秀的学校不缺生源,也具备很强的议价权,收钱全是预收账款不会有赊账,成本主要也是人力成本,轻资产,毛利率很高,这是顶级的商业模式。

幼儿园、学校本来也是顶级生意模式,但是2018年上层出台了政策,禁止高收费补课,要搞普惠制幼儿园等,所以红黄蓝等相关上市公司在那时候被杀了估值。

二、教育公司

A股除了2400亿市值的中公教育,鲜有其它教育龙头(稀缺性)。

在美股,汤员发现一家低估的教育公司——瑞思学科英语。一家针对3到12岁娃娃的课外英语培训连锁。“瑞思英语成立于2007年,依托霍顿·米夫林·哈考特(HMHG)集团全球的优质资源,引入美国K12原版课程体系。“

汤员两个娃都在上瑞思英语(一个4岁一个5岁半),所以对这个公司比较了解。(为什么要这么早学?因为据说3-6岁语言敏感期,学语言事半功倍。)

特点一:学费较高。二线城市校区2019年学费约1.6万一年,2020年下半年学费还涨了约10%。

特点二:因为疫情,2020一季度停课,上了几个月网课后,下半年生意明显比2019年更好了,招的学生和开的班明显增多。

课堂照片

研究教育类公司,最核心的关切点之一是能不能扩张?开一个学校能赚钱,开十个学校能不能赚钱?

于是,汤员也请上海,北京的朋友做了现场调查:

在上海有18个校区,以上照片是新校区。

朋友调查上海校区反馈:上海学费26000一年(160个课时,折扣前)一周两次课。

因为疫情,倒了一批教育机构,但是需求还在,所以瑞思今年学员很好招。

逻辑在于:瑞思作为幼儿、儿童英语龙头公司,受益于疫情,竞争对手变少了,学员向龙头公司集中。

市场现状看完了,还要看看瑞思英语的大股东和管理层:有没有暴雷风险?

贝恩资本是瑞思英语的大股东。

截至2019年,贝恩资本持股瑞思达62.4%。

贝恩资本有限公司成立于1984年,是一家比较靠谱的美国投资公司,管理着约1050亿美元的资产。财务造假的风险不大。

2019年末,瑞思CEO换帅,由任职7年的早教职业经理人孙一丁换成了王励弘。

王励弘是贝恩资本(Bain Capital)的代表人物,在贝恩资本工作13年,此前任瑞思英语董事局主席。她在采访中表示:“资本不能追求短期的回报,要将教育和资本结合起来,以长远的视角创造更高的价值。资本可以助力技术的提升、人才的引进、规模化、商业化的路径的形成,能够造福更多的受众群体。“

“目前资本已经回归理性,短期内急功近利,违反商业本质的事情是很难成立、难以成功的。烧钱获客扩大规模的方式很明显不再适用于教培行业的发展。“

对于这两点,笔者深以为然。

四、竞争对手比较

儿童教育龙头是好未来(美股上市),好未来2019年营业收入32亿,毛利18.3亿。

瑞思英语2019年营收15亿,毛利8.3亿(静态市盈率15.5)。(以上单位为美元)

从近500家连锁门店数量,15亿美元的营收规模来看,瑞思英语在国内幼儿和儿童英语线下教育具有龙头地位。

重点中的重点是:好未来市值418亿美元,瑞思市值只有3.6亿美元。瑞思营业收入、利润约为好未来的二分之一,市值却只有好未来的0.9%。通过与好未来、新东方等同行业公司的市值比较,瑞思英语的股价是被低估的。

五、瑞思英语总结

一、行业好。幼儿、儿童教育学费收入可以跑赢通胀,不受普惠制政策影响,利润成长空间较大。

二、行业地位领先。在群雄逐鹿的儿童教育行业中,还没出现垄断性巨头。瑞思英语作为一家2007年成立,2017年上市的年轻公司,增速非常快。目前已经在全国开了近500家店,约100家直营,其中直营店主要在北京上海等一线城市。

三、市值有较大成长空间。与新东方、好未来等300、400亿美元市值的教育公司相比,瑞思的市值才3.6亿美元。以未来10年的利润、现金流算估值,如果在A股上市,瑞思英语至少值100亿美元市值。(A股上市的中公教育,市值已经达到了2400亿元)

四、公司管理团队尚需验证。瑞思英语最令投资人担心的是公司管理团队。

从股东结构来看,瑞思英语目前是一个被资本裹挟的公司,管理层的话语权不强。想要行稳致远,还需具有主人翁意识,目光长远的管理团队才行。如果只看重短期增长和回报,在资本裹挟下扩张速度过快,不注意发展质量,则长期堪忧。且看资本方代表王励弘上任CEO,能否解决这一问题。

总的来说,投资瑞思学科英语,是一个胜率居中,赔率很高的选择。

另外,一个重要的风险:美股小市值公司流动性非常小,容易变成庄股。切忌加杠杆和追涨杀跌,分分钟会被庄家收割。

看好公司未来业绩的话,坚持长线价值投资,股价迟早随着业绩涨上来,庄家也拿你没办法。(案例:拼多多几年以前也是这种小市值的“庄股“)

利益相关:笔者以小仓位买了美股瑞思学科英语,本文有屁股决定脑袋之嫌。

关于教育行业与公司,欢迎大家交流探讨。