在一个内卷的行业,说到底要赚的是整个体系效率的钱

文 | 凌馨

编 | 王小

信达生物被寄望成为下一个实现盈利的生物技术公司(biotech)。

信达生物2023年财报显示,全年实现产品收入57.28亿元,全年营收62.06亿元,亏损10.28亿元。东吴证券预测,到2025年,这家公司有望实现盈亏平衡。

目前看来,信达生物试图找到的盈亏平衡姿势,与2023年扭亏为盈的康方生物、和铂医药截然不同。后两者2023年收入的“大头”,是出售产品海外权益,这是典型的欧美biotech路径。

而信达生物,从2022年提出“五年内200亿元产品销售”目标之日起,就在尝试走biopharma之路。

投资人钟情biotech的研发实力,但不喜欢它的“九死一生”,biopharma一词应运而生。它是biotech的升级版,意指集研发、生产、销售一体,相比“小而美”的 biotech,它规模更大、资金更雄厚,更有机会成为大药企(bigpharma)。

在欧美,biotech就像大型实验室,不断研发药物,取得一定成果后卖给大药企,像研发新冠mRNA疫苗的莫德纳那样年入数百亿美元也有可能,但只是少数。仅2023年前11个月,就有逾30家美股上市biotech倒闭。

2024年,医药投资热潮退去,biotech和biopharma正显露出两种完全不同的样子。前者,靠卖管线活下去,甚至发财;后者,还要看卖药的能力。信达生物能趟出一条biopharma路吗?

No.1 做产品卖钱,回归制造业本质

信达生物正越来越像一家制药公司。

截至2023年末,信达生物销售人员已近3000人,而研发人员降至1000人以下,两者在总员工数占比分别约60%、20%。这比制药龙头恒瑞医药更向销售端倾斜。2023年,恒瑞医药整体销售人员占比47%、研发人员占比26%。

2024年,信达生物还在进一步拓展商业化能力。公司官网开放400多个招聘职位,其中300多个为销售、医药代表相关岗位。最新财报显示,信达生物“正在有序建立CVM(心血管及代谢)领域的商业化能力”。

这也是投资市场看好信达生物的原因之一。里昂证券表示,信达生物最近任命CVM业务的新商业总监,预计将对业务产生积极影响。

CVM业务线一款已递交上市申请的药物玛仕度肽,是信达生物不断投入的原因。这是一款胰高血糖素样肽-1(GLP-1)和胰高血糖素(GCGR)双受体激动剂,被认为是“减肥神药” GLP-1受体激动剂司美格鲁肽的“升级版”,可能有着更好的减重效果。

GLP-1产品在减肥领域的斩获有目共睹。作为诺和诺德的明星产品,司美格鲁肽2023年共取得约212.01亿美元的销售额,其中在中国收获约9.03亿美元,占据了中国76.6%的市场份额;而礼来的一款双受体激动剂替尔泊肽,2023年11月10日获美国食品和药品监督局(FDA)批准上市,不足两个月狂卖1.76亿美元。

玛仕度肽同样出自礼来,是中国市场最早递交上市申请的GLP-1相关双受体激动剂。按照摩根大通的预测,GLP-1相关市场规模未来可达1000亿美元,这是继抗肿瘤药物PD-1之后,创新药领域又一“千亿美元宝贝”。

信达生物曾是第一家实现PD-1商业化的中国公司,在2018年底获批上市。根据合作方礼来披露的数据,2023年,信达生物的PD-1信迪利单抗卖了28亿元,在已公布同类产品数据的中国药企中排名第二。

现在,信达生物迎来它第二个机会,能不能卖好玛仕度肽,将在很大程度上决定它能否如期实现200亿元年销售额的目标。

信达生物的销售及市场推广人员2018年底为262人,自2019年起,以每年至少翻一番的速度招人,到2023年末近3000人。

“在创新药公司里,信达的销售能力算强的。礼来自己的产品都转给信达卖了。”一位二级市场医药投资研究人士分析。2022年,礼来把自家的雷莫西尤单抗、塞普替尼在中国的商业化权利交给了信达生物。

信达生物证明了自己有一定的销售能力。但是,曾被机构预测有千亿元市场水平的PD-1中国市场,至少十家企业已上市的PD-1产品,加在一起销售总额才100多亿元。

和信达生物一起被认为是biopharma代表的百济神州,它的PD-1以38亿元的销售额排名2023年中国市场第一。这家中国市值最高、研发管线最多的未盈利生物药企,2023年总营收达174.23亿元,还亏损67.16亿元。

百济神州亦在销售端大举投入。到2023年,拥有超过1万名员工中,4000多人为销售人员;销售费用增至73.04亿元,增幅21.8%。“我们的战略是在全球范围内广泛地商业化我们的药物。”该公司在2024年4月26日发布的财报中说。

想成为bigpharma的biotech,不能光在研发上打转,得卖产品挣钱,这就是制药业的本质。

No.2 研发,“卷”出卖药时间差

论卖药能力,没有哪家biotech敢说自己胜过大药企。它们得靠研发出新产品,占据老牌药企留出的“空白市场”,为自己挣出个未来。

和老牌药企不能比销售实力,biotech得靠“时间差”。这是从欧美成熟市场得来的经验,有数据统计,全球首个上市的药物能争得约64%的市场占有率,其次约为25%。

信达生物、百济神州等初创公司研发的PD-1药物在2018年、2019年接连获批,与医药龙头恒瑞并称“PD-1四小强”,就是占了“时间差”。

君实生物、正大天晴、信达生物等在2012年先后启动PD-1/PD-L1研发。2018年12月,信达生物成了那个最早撞线的,信迪利单抗获批上市比第二名快了10个月,这就是一个技术红利期。

信达生物的“卷”,功不可没。

在某社交平台,有人给信达生物起了“苏州卷王”的外号。一位已离职的信达生物研发人员回忆,在职期间,自己每天的睡眠时间只有4小时—6小时,几乎没有个人生活。

在信达生物,重要项目的负责人,往往背负着激进的研发时间表。“基本是按期望上市时间倒推回来的。包括生产、销售,一获批就能开处方卖药。”一位接近信达生物的业内人士观察到。

“对科研工作来说,‘努力’是一种非常值得尊重且珍贵的品质。”信达生物肿瘤生物学与ADC药物研究副总裁何开杰回复《财经》称,新药研发需要大量的阅读和思考,药物实验每一步都需要一手一手做出结果来,需要科学家们和研发人员付出许多精力和时间。

何开杰强调,信达生物的人才文化是“让奋斗者成为赢家”。激励机制包括浮动薪酬、绩效、晋升、员工持股计划等,“公司也有加班时间换调休或者加班费的政策”,加班后可以通过公司合作的系统打车回家。

就像那个关于如何分辨996公司的段子,信达生物提供免费的晚餐或加班餐。在苏州生物医药产业园区,它的食堂出了名的好吃。

连春节,都可以在公司过。2019年3月,信迪利单抗刚刚获批,近百名信达生物生产人员在生产线上度过除夕。大年初三,第一批产品完成装载,初四就在药房销售了。

“卷”出的时间差,让信达生物赚了一笔。信迪利单抗第一年上市,卖了10.16亿元;2020年,该药被纳入医保,销售额翻了一番升至22.9亿元。

到2020年12月,恒瑞、君实、百济神州的PD-1,也陆续进入国家医保目录,PD-1市场拥堵起来,信达生物的先发优势几经消磨。2022年8月,一位投资者在社交平台留言称,信达生物“缺少一款像当年的PD-1一样耀眼的明星产品,令人缺少期待”。

信达生物的第二款重磅药——GLP-1药物玛仕度肽在此时浮出水面,也进一步显露出“卖药”的决心。

早在2017年,就有中国企业引进GLP-1相关产品,主要考虑的应用方向是治疗糖尿病。“那时口服降糖药是较受欢迎的概念。”一位券商医药投资相关人员告诉《财经》。糖尿病等基础慢病的治疗,一直是全球大制药企业着重研发的领域。

信达生物创始人俞德超,在2019年从礼来引进GLP-1相关产品玛仕度肽时,就在朋友圈提到,“开发出一款不但能够治疗糖尿病而且可以减肥的创新药是很多做药人的梦想”,并在评论区与员工讨论该药的减肥效果。

信达生物当年官方推文则中规中矩,只提到这款药可以使其疾病治疗领域拓展至糖尿病。

2020年1月,礼来还在欧洲做玛仕度肽用于糖尿病的临床试验,信达生物同时递交了肥胖症和糖尿病的两项临床试验申请。那时,离司美格鲁肽用于减重适应证获批还有一年半。

2022年,埃隆·马斯克用司美格鲁肽减肥让它大火特火。在2023年的212.01亿美元销售额中,司美格鲁肽用于2型糖尿病治疗的收入约27.26亿美元,同比增长66%;用于肥胖症治疗的收入则达45.57亿美元,同比增长407%。更多投资者意识到,减肥,才是下一个真正带来千亿想象的市场。

专门研发“减肥药”,曾被认为不像一家严肃的大药企该做的事。先做“刚需”的糖尿病用药,同时观测其在减重方面的数据,判断是否要进一步开发针对肥胖的适应证,是司美格鲁肽和替尔泊肽蹚过来的路。

但,时下“卷”成一锅粥的GLP-1赛道正告诉人们,矜持和迂回不能成就重磅新药,想靠“减肥”挣钱,与其兜个圈子,不如直接做减重适应。

Insight 数据库显示,截2023年6月初,中国已有112款GLP-1类新药进入临床阶段,仅2023年前5个多月,就有16个项目申报,只比2022年全年少1个。

进入2024年,信达生物递交了玛仕度肽用于肥胖症的治疗上市申请。因为,“研究者和受试者的热情超出了我们的预期,减重研究的受试者招募速度远超糖尿病。减重研究推进也会更加快速。”何开杰说。

尚未获批的玛仕度肽,前有敌手后有追兵。2023年,仁会生物的贝那鲁肽获批用于肥胖症治疗,原研药替尔泊肽、司美格鲁肽用于减重的上市申请也已递交。信达生物必须给自己创造更多“空白市场”,或者,证明自家产品疗效远好于同行。

当临床试验越开越多,潜在适应证越来越广,可验证疗效的数据越来越“能打”,都有可能让一款药变得更好卖。

2022年,信达生物加开了玛仕度肽针对肥胖症治疗的高剂量临床试验,这是全球首个面向需要手术治疗的中重度人群的临床研究。2023年,启动了针对司美格鲁肽的头对头试验。2024年,信达生物又计划启动中国青少年肥胖症的I期临床试验。信达生物在最新财报中说,这是为了“进一步探索玛仕度肽的潜力”。

集中力量重点研发一款药,就要成药,要卖钱。这一点,是通常初创公司缺乏的清晰决心。

No.3 残酷,但能续命

“回到中国企业最传统的发展方式,就是比谁的规模大,比谁的成本低、比谁的效率高。”前述二级市场医药投资研究人士分析,这才是biotech走向pharma的唯一路径,也是所有制造业竞争的本质。

2018年—2021年,大批biotech在投资人的推动下买地建厂,这是一个比大的时期。如今泡沫退去,重资产反而可能成为拖累。“产能规划都太早了。”前述二级市场医药投资研究人士指出。

2022年5月,信达生物旗下的第三方新药研发和生产企业(CDMO)公司夏尔巴生物正式成立。最早的起心动念,就是解决信达生物潜在的富余产能,提高资产使用效率。

站在2024年回望,承接CDMO业务成了biotech共同的“续命”之选。复宏汉霖、贝达药业都在2022年成立了专做CDMO的公司。

断尾求生后,大家还得拼谁成本低、效率高。

2022年,信达生物的雇员人数,从5568人减少到5294人;2023年,又降到了4872人,其中,研发人员由超过1000人降到将近1000人。

前述信达生物离职研发人员告诉《财经》,他曾参与的某类研发项目,原本定位是公司重点产品,研发数据未显示出明显优势,很快就叫停管线或减员了。

前述二级市场医药投资研究人士也观察到,信达生物对适应证的调整很快,不会成为大品种的,基本都会砍掉。残酷,但能续命。

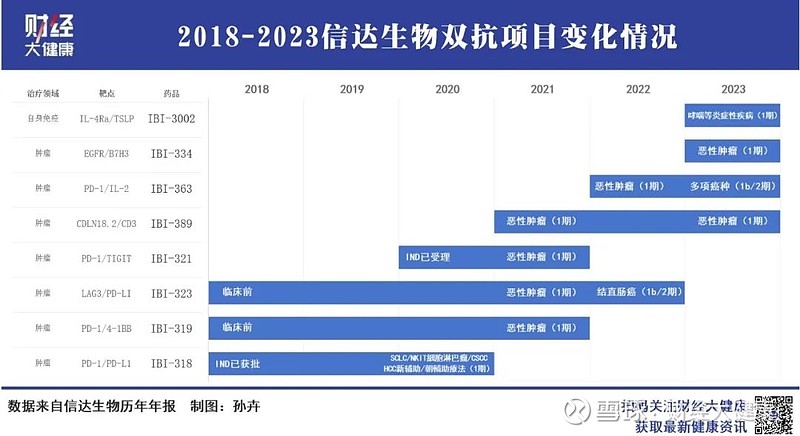

这一点,在信达生物的双抗药物项目上尤其明显。到2023年末,启动于2021年之前的四款双抗候选药物,均未公布新的研发进展,包括2021年已推进至临床II期的LAG3/PD-L1药物。“过去老的技术平台上做的双抗全砍掉了。”前述接近信达生物的业内人士告诉《财经》。

就连曾经的明星候选药物CD47单抗,也在2023年放弃。这个靶点,一度被业界视作“下一个PD-1”,因同样能广泛表达在不同癌细胞上,有成为“广谱抗癌药”的潜力。信达生物曾是国内启动最早、进展最快的之一,2018年开启临床试验时,就是中美双报面向全球市场;到2020年底至少已为其在国内递交了三项临床试验申请;在2021年的财报中,还称其“具同类最优潜力”。然而,在最新年报中,已没有相关项目进展。

放弃下过重注的明星药,就像放弃好不容易追到手的梦中情人。连跨国药企吉利德,在因中期分析未显示出明显治疗效果终止CD47单抗针对中高危骨髓异常增生综合征的III期临床试验时,也要说一句,接下来公司将会继续探索它用于治疗其他癌症的潜力。

说起2022年对管线的调整,何开杰承认,“那段时间我们观察到国际同行的一些靶点开发没有取得成功,同时公司的个别管线也没有达到预期的临床效果。我们便迅速召开了复盘会,从研发策略上进行了调整,将双抗管线进行压缩,并迅速转向到ADC和GLP-1两个更有前瞻性,且临床POC数据(疗效数据)更加确切充分的领域。”

“早期宁可多投入些,I期入组就多入些,也要早点看到POC(概念验证)。”在前述接近信达生物的业内人士看来,这是它能更快推进管线和更早止损的原因之一。

一般而言,I期临床试验就是药理和毒性试验,用于评价药物进入人体后的安全性、耐受性和药代动力学情况,招募健康人员参与试验即可。信达生物不是,它似乎希望在I期试验就能看到疗效数据。2022年末公布Ib期临床试验数据的CD47单抗临床试验,就是如此。

与传统药企的多层级管理不同,信达的研发体系相当扁平。特别是从事早期研究的信达国清院,每个实验室的负责人,就是自己实验室的“首席执行官”,在招聘,财务,科研自由度等方面有一定程度的自由决策权。在项目推进过程中,不需要太多部门协调,它一条线能打通到底。

而且一旦研发策略决定,执行层面就要到位,下达的工作计划,必须严格执行;不在计划内,一瓶水都不能乱用。以最能体现公司是粗放还是精细管理的行政及其他开支为例,2023年,其占公司总收入的比例为12.1%,比2022年的18.3%下降6.2个百分点。

“说到底,什么是现在可持续的生存之道?我的研发比你快、成本比你低、销售比你好。”前述二级市场医药投资研究人士分析,信达生物能赚的,是整个体系效率的钱。