一、双汇发展介绍

公司前身漯河肉联厂,自 1984 年万隆当选厂长开启改革元年,驶上曲折中壮大的扩张之路:

(一)1985-1995,屠宰场扭亏为盈,抓住机遇上量:84 年万隆当选厂长,通过议价收购生猪盘活产能,扭亏为盈;84-90 年,肉联厂改造车间、新建分厂并拓张外销业务,实现收入超 1 亿。

(二)1995-2005,打响深加工肉制品招牌,登中国肉类加工企业首位:95 年双汇火腿肠推向市场并成销量冠军,打响深加工肉制产品招牌;97 年双汇位列“优质工业企业 500 强”中屠宰肉类加工业第 1 位;98 年作为国内肉类加工第一股上市,开启以肉制品为盈利引擎的快速发展之路。

(三)2005 至今,资本持续助力,成就国际领先肉类供应商:06 年鼎晖等接盘控股;12 年通过资产重组实现 261 亿肉类资产上市,市值破千亿;13 年控股股东万洲收购全球最大猪肉食品商“Smithfield",构建采购及技术优势;19 年吸并双汇集团注入配套业务,成万洲在国内唯一肉业平台。

目前,双汇在全国10个省建有30个现代化肉类加工基地和配套产业,形成了饲料、养殖、屠宰、肉制品加工,调味品生产、新材料包装、冷链物流、商业外贸等完善的产业链,拥有100多万个销售终端,每天有1万多吨产品销往全国各地。

二、双汇财务分析

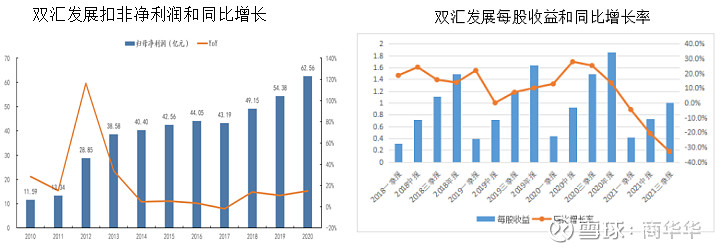

公司营收近些年收入稳定,归母净利润增长较为稳定,2010年到2020年,归母净利润由11.59亿元增长至62.56亿元,十年CAGR为18.36%。2018年到2020年每年每股收益同比增长在20%左右,今年来由于猪肉价格的下跌每股收益下降、

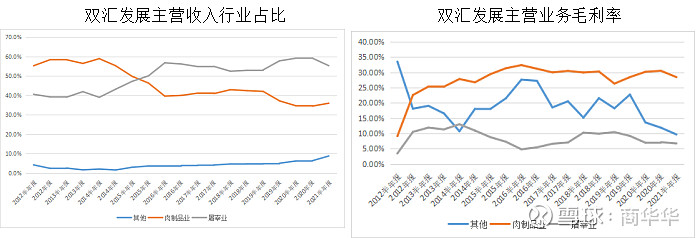

按行业划分,双汇发展主营收入主要来自屠宰业、肉制品业和其他相关的,近5年屠宰业占营收的比例在55%到60之间,肉制品业占营收的比例为35%到40%之间,其他相关的业务小幅上升。毛利率方面,肉制品行业毛利率较为稳定在30%附近波动,2020年后屠宰业的毛利率下降明显。

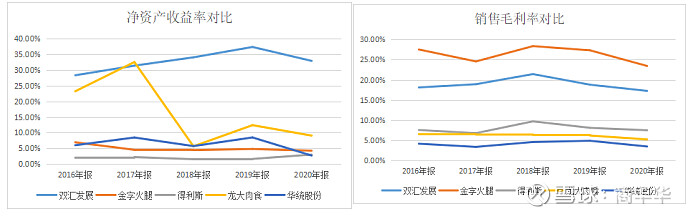

在屠宰行业中,双汇发展的净资产收益率遥遥领先,近3年维持在30%以上,而其他的屠宰企业净资产收益率都在10%以下。销售毛利率方面,双汇发展和金字火腿领先行业。

三、猪周期研究

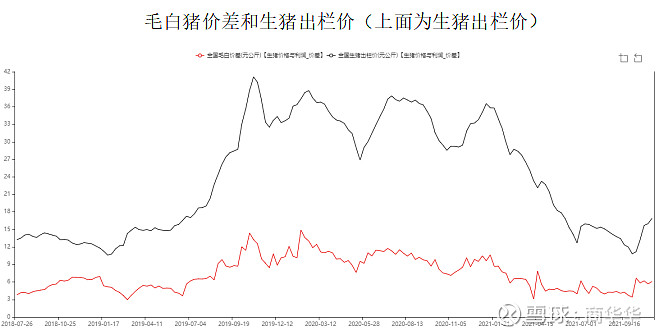

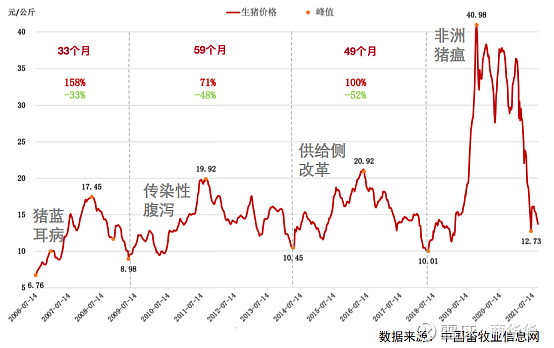

双汇发展的营业收入来源中来自屠宰收入占比接近60%且波动较大,因此重点分析屠宰业收入,屠宰利润主要看毛猪和白条猪价格的差值,我们从下图可以看出毛白价差和生猪出栏价具有强相关性,所以双汇发展的利润变化与猪周期有很强的相关性,双汇发展和新希望的周K线图走势也较为一致。

2006年至今一共经历了4轮猪周期,其中三轮都是由于猪传染病导致的,2014年到2018年由于国家环保检查趋严,导致大量中小养殖场环保不达标而关闭。今年生猪出栏价下降到近10年低点后小幅反弹。

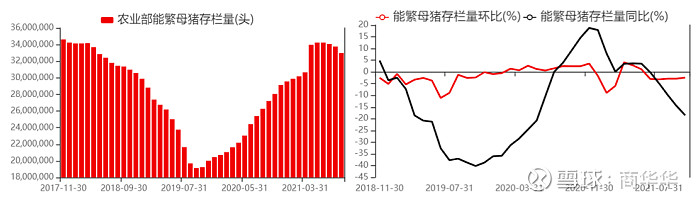

能繁母猪的数量是预测未来生猪供给的重要指标,农业农村部数据,9月末全国能繁母猪存栏4459万头,10月能繁母猪保有量相当于正常保有量的106%,6、7、8、9、10月全国能繁母猪存栏量环比依次下降3.69%、3.19%、2.06%、1.69%、0.97%

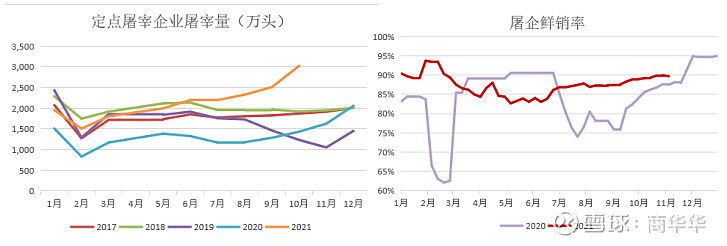

今年来随着猪肉价格的下降,屠宰企业屠宰量大幅上升,屠企鲜销率也明显好于去年,10月份定点屠企屠宰生猪3023万头,环比+20.49%,同比+110.96%,部分商品猪提前出栏。

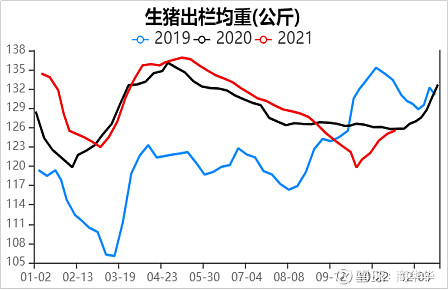

由于近期猪价上行且大肥紧俏,养殖户压栏增重,近三周生猪出栏体重增长明显,上周出栏均重125.6Kg,较国庆期间增重5.81Kg(约增长5%),11月中下旬后压栏猪或陆续出栏,届时猪价或会承压回落。

10月猪价上行主要受以下4个因素的提振:

一是10月10日第二轮第一次猪肉收储的开展且成交价高于市价;

二是国庆节前,养殖户提前出栏,导致11月初生猪供应略紧;

三是大肥紧俏,肥标价差拉大,养殖户压栏增重,减少短期供应;

四是居民低价屯肉和受相关消息影响屯肉、提前灌肠,消费增量明显。

近期猪价支撑因素:

1)北方地区雨雪天气影响,出猪不畅;

2)集团场缩量

未来生猪行情展望:

1、接下来10月中旬压栏的猪将陆续面临出栏,生猪供应增加;

2、前期屯肉、灌肠、腌腊后透支部分后续需求;

3、低猪价已持续4个月左右,短期内大幅提价,终端消费接受度有限;

四、双汇发展投资价值分析

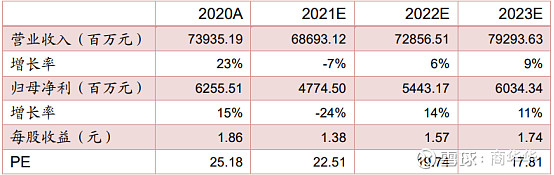

最新国开券商对双汇发展的2021年及未来两年的的营收和利润增速如下表所示,利润增速回到2018年之前的增速。

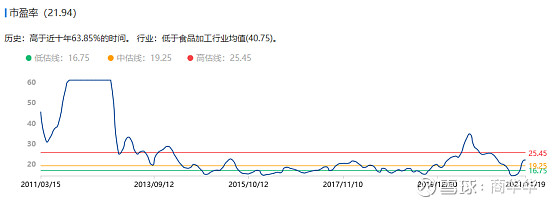

目前,双汇发展的PE为21.94,位于近十年63.85%的水平,近十年平均市盈率为19.25。按今年的净利润预测和目前PE对应的市值为1047亿,目前总市值为1046亿。明年如果按照近10年平均市盈率和预测净利润则总市值为1047.8亿,如果按照25.45的PE水平对应的市值为1385亿,对应目前市值的增长率为32.4%。明年能否有超过25倍的PE,关键看明年生猪价格走势。

本文仅代表个人观点,不作为投资依据,欢迎评论区批评指正