一、公司简介和业务模式

北京国联视讯信息技术股份有限公司(股票简称:国联股份,股票代码:603613.SH),领先的B2B电子商务和产业互联网平台。公司以工业电子商务为基础,以互联网大数据为支撑,为相关行业提供工业品和原材料的网上商品交易、商业信息服务和互联网技术服务。公司产业互联网发战略的核心是“平 台、科技、数据”,即科技驱动,平台服务,数据支撑。企业客户通过机器或设备的 互联互通沉淀了大量的数据流,公司则以多多电商为发展主体,以国联资源网和国联云为发展两翼,以供应链为核心形成信息流、商流、物流、资金链等闭环,可以 有效实现数据增值、供应链增值和跨界生态。

公司拥有三个业务板块:

(1)B2B信息服务平台

B2B信息服务平台——国联资源网(https://www.ibicn.com),为各行业企业提供商业信息服务,已历经十余年的发展,业务覆盖100余个工业行业领域,拥有261.48万注册会员企业,1000万黄页数据库,5000万招投标信息资源。在冶金、煤炭、电力、机械、医药、化工等方面拥有丰富的行业资源。

(2)B2B垂直电商平台

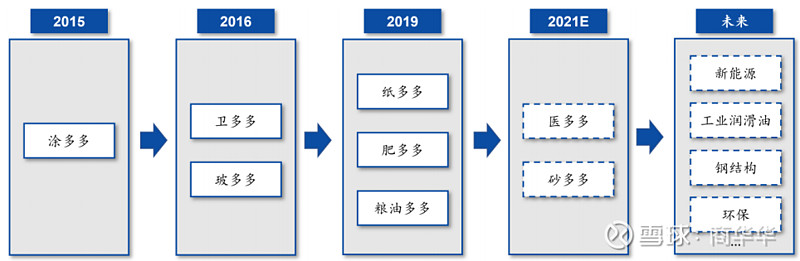

B2B垂直电商平台——涂多多(https://www.toodudu.com)、卫多多(https://www.wdoodoo.com)、玻多多(https://www.boododo.com)、纸多多(https://www.zdoodoo.com)、肥多多(https://www.feidoodoo.com)、粮油多多(https://www.lydodo.com),为涂料化工、卫生用品、玻璃、造纸、化肥、粮油等产业上下游提供网上商品交易业务,包括自主电商、第三方电商和SaaS服务。

(3)互联网技术服务平台

互联网技术服务商——国联云(www.ibisaas.com)定位于产业和企业数字化技术服务平台。统筹公司互联网技术服务板块和公司对外输出端技术部门,提供全网技术架构、电子商务、智慧工厂等解决方案及云ERP、行业直播、带货直播、远程办公、视频会议等云应用服务。

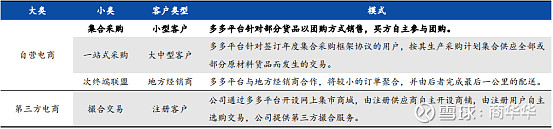

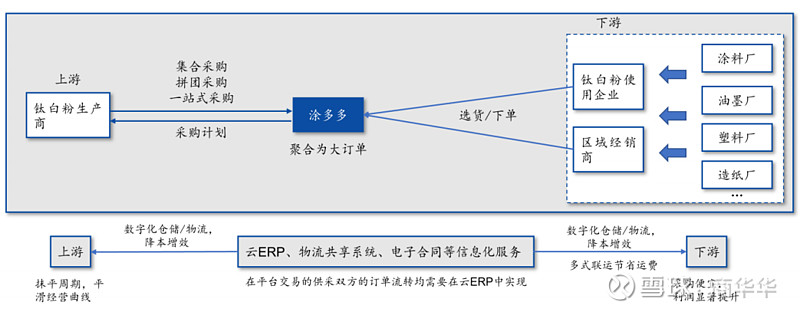

多多平台网上商品交易分为自营交易与第三方交易两种模式,目前公司主要收入与 利润由前者贡献。自营电商以集合采购模式为主,其核心在于:将下游小型客户订 单汇聚为大订单,上游供应商让利,使得下游客户以较为便宜的价格获得供货。

公司利用数字化技术向供应链深度服务延伸,为上下游企业降本增效明显。通过深 度结合行业特点的技术积累和平台系统的研发能力,公司在交易流程中为行业上下游免费提供云 ERP、建设智慧物流和数字仓储、开发电子合同、接入银行在线支付 等供应链 SaaS 服务,降本增效明显,具体而言:

1)物流成本大幅下降:集合订单形成的规模效应使得多式联运(水路+陆路等) 成为可能,相比较以往单一的陆路物流,物流成本可以大幅降低。

2)数字化仓储有效提升周转率:客户通过多多平台购买货物后,可选择部分货物 作为安全库存,其余放在公司中心仓,使得客户库存周转天数明显提高。

多多平台业务模式介绍(以涂多多平台为例)

二、行业及公司成长空间

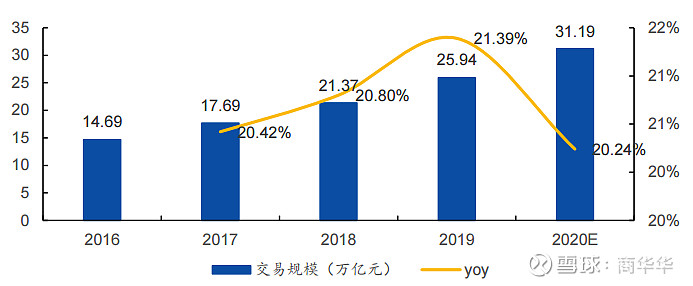

根据艾媒咨询数据显示,2019 年中国 B2B市场交易规模达到 25.94万亿元,预计 2020 年交易规模达 31.19 万亿元, 年增长率均在 20%以上。

2016-2020 年中国 B2B 市场规模及预测

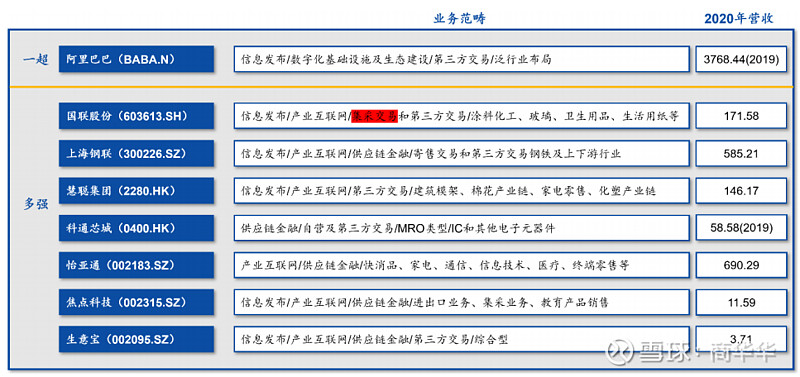

2019 年,约 41.8%的国内企业通过线 上加线下的方式进行采购。特别是近年来,伴随着我国 B2B 电商在垂直领域的快速 崛起,B2B 不断深入钢铁、化工、煤炭、涂料、造纸、玻璃、卫生用品、机械电子 和物流等传统产业链,产业互联网进入战略发展机遇期。我们认为,未来企业采购 的电商化和数字化有望成为主流,存在较大的发展空间。目前国内 B2B 电子商务市场呈现“一超多强”的格局,阿里巴巴的 1688 平台是 B2B 行业内的领军者,已经建成了全球贸易生态圈。国联股份、上海钢联、慧聪集团、生意宝、焦点科技等竞争者,在各自 核心行业领域具有较强的市场地位。

国内 B2B 电子商务市场格局(单位:亿元)

聚焦到国联股份所处的细分垂直领域,根据公司的《2020 年 9 月 8 日投资者关系活动 记录表》:“公司多多平台立足于 3 万亿大市场,产业空间巨大…公司目前处于创业 早期阶段,距离天花板还比较远,仅就交易服务而言,目前第一目标希望实现 10% 的市场渗透率目标,未来再做进一步提升”。根据公司的《2020 年 4 月 3 日投资者 关系活动记录表》:“目前公司各多多平台的行业渗透率总体仅在 1%左右,钛产业 板块(包括钛白粉、海绵钛、四氯化钛、钛精矿、金红石、高钛渣等)渗透率也仅 2.5%左右,都还有很大提升空间”。

多多平台的可复制性为公司带来更多收益,并减少风险:公司不断总结好的行 业经验,以较低的成本予以横向复制,在各垂直领域抢占先发优势,持续为公 司带来收入与利润的增长。同时,多个垂直行业的拓展也能有效避免某个行业 不景气的影响,确保公司业务的长久与稳定。

三、公司财务分析

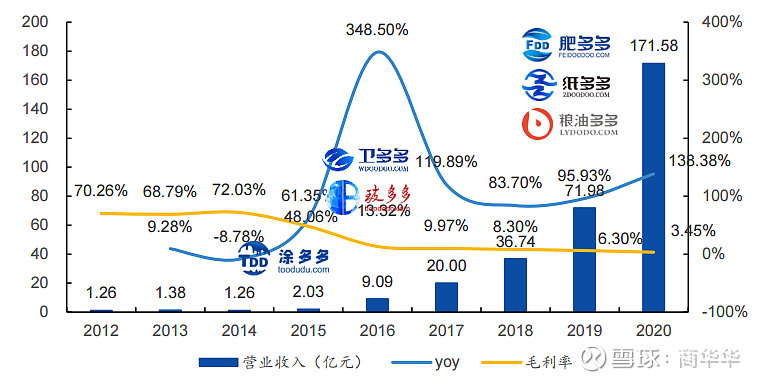

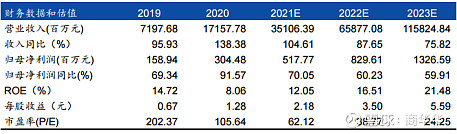

切入工业品/原材料自营交易蓝海,公司营收呈现爆发式增长。2020 年,公司实现 营业收入 171.58 亿元,同比增长 138.38%。回顾历史,2012-2014 年公司营收增 长缓慢,从商业信息服务切入商品交易后,公司发展迈入新的台阶,2015-2020 年 营收复合增速高达 142.88%。我们认为,随着多多电商的横向拓展品类与纵向深入 交易及供应链服务,公司有望维持高水平的增长。

营业收入及多多平台上线情况

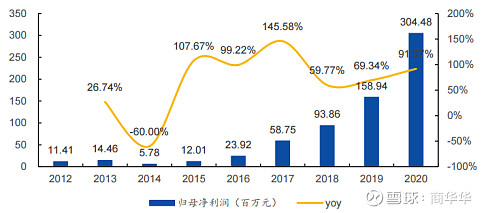

2020 年,公司实现归母净利润 3.04 亿元,同比增长 91.57%。公司多多电商的高 速发展带动归母净利润快速增长,2015-2020 年复合增速达 90.87%。

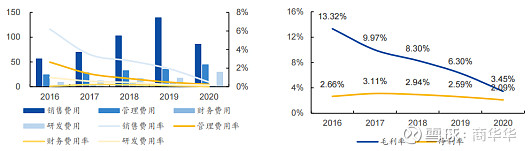

期间费用增速远低于营收增速,净利率水平有望企稳。2016-2020 年,公司净利率 水平分别为 2.66%/3.11%/2.94%/2.59%/2.09%,呈现逐步下降趋势。从2015 年上线涂多多平台开始,公司通过较高的让利幅度吸引客户,低毛利策略推动 交易量放大,扩大产业影响力。公司毛 利率水平分别为 13.32%/9.97%/8.30%/6.30%/3.45%,各项期间费用率则普遍呈现下降趋势。

各项期间费用与费用率情况(单位:百万元) 净利率与毛利率变化趋势对比

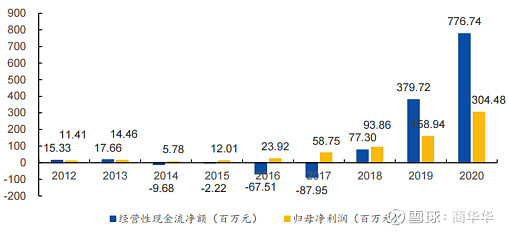

2020 年,公司经营性现金流净额为 7.77 亿元,同比增长 104.55%,主要原因是回 款较好,业务的持续盈利能力不断增强。

四、营收预测和估值情况

公司定位于 B2B 电商和产业互联网平台,在中国数十万亿级别的 B2B 市场持 续发力,成长空间巨大。券商预测公司 2021-2023 年营业收入为 351.06、658.77、 1158.25 亿元,预测归母净利润为 5.18、8.30、13.27 亿元,EPS 为 2.18、3.50、 5.59 元/股,对应 PE 为 62.12、38.77、24.25 倍。

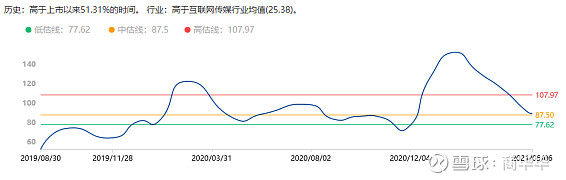

从上市以来市盈率PE曲线图可以看出,目前PE为89.02,高于上市以来51.31%的时间。该股低估线PE为77.6,高估线PE为108。

今年一季度净利润为7801.99万,同比增长91.57%,二季度按照同比80%的增长,二季度净利润为2.05亿,若给80倍市盈率,PEG为1,对应市值为316.2亿,对应股价为133.4,目前股价为127,还有5%的增长空间。若给90倍的市盈率,PEG为1.125,对应市值为355.68,对应股价为150元,还有18%的增长空间。