先说结论:

1、联通应收款全部计提为0,公司净资产估值依然合理偏低

2、4年自由现金流就可以买下公司,联通仍然变态低估!

具体分析过程如下:

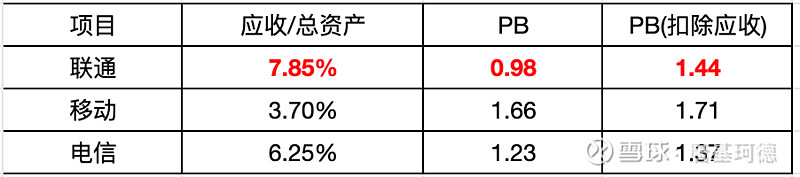

提到中国联通,很多投资者第一反应就是应收账款过多,投资风险大。但具体有多少,雪球上还未看到相关内容。下面尝试用23年Q3的数据,定量分析一下三大运营商的应收和估值情况:

1、应收/总资产:联通为7.85%,确实是三大运营商中最高的,与大家的常识一致。但仅比电信高出1%,并未达到很高的程度。考虑到联通在向产业互联网转型,该指标还是远好于传统通信服务商的

2、PB(扣除应收):联通为1.44,略高于电信,明显低于移动。按照最坏的情况把三大运营商的应收全部计提为0,联通的净资产仍然为合理估值

3、市值/自由现金流:联通近5年自由现金流400亿,当前H市值仅1553亿,市值/自由现金流仅3.9,估值只有电信的1/2,更是仅有移动的1/4,简直变态低估!