还是老样子,本篇为 $合盛硅业(SH603260)$ 的第三篇长文,主要以成本端来看工业硅和和合盛硅业的优势,以及回答一些私信的问题。

没有看第一,第二篇的,建议先把第一篇,第二篇看完,再来读第三篇,下面是链接:

第一篇:

第二篇:

该文不涉及任何投资建议,只是梳理逻辑,盈亏自负。

有任何关于工业硅的问题可以私聊我,或者直接评论,如果本文章对你有用麻烦点个赞积极转发,让更多人看到,谢谢!

-----------------------------------------------------------------------------------------------------------------------

这里先说明一下今天金属硅的形式,后台很多朋友一直在问什么时候金属硅能够止跌等相关问题

今天金属硅市场,553已经到小厂成本止跌反弹,按照目前普遍认识,小厂的553成本大约在1.95万元左右,按照目前合理的毛利润来看,553大约在市场正常情况下利润率应该为15%-30%左右。目前市场接近成本价的主要原因在前两篇已经说过了,不再赘述。从这里推算,按照往年421跟553之间的差价理应在20%左右,但是由于目前硅料厂的投产,421的价格理应上升一些,所以结论如下:

正常市场下:

553价格理应为22500-25000左右。

421价格理应为27000-30000左右。

但是现在目前僵尸产能的止损放弃,价格可能会有所上升。

目前市场421主要下跌还是止损盘居多,但后续 $通威股份(SH600438)$ 和大全能源的硅料投产,还有昨天云南能投旗下的40万吨有机硅顺利生产,后续421依然保持前两篇的判断。

-----------------------------------------------------------------------------------------------------------------------

其次再回答一下会不会过剩的问题:

是这样的,第二两篇文章可能说的不清楚,

合盛在云南新疆投产,很多朋友私信我会不会导致以后工业硅的产能过剩?

这点这里回答一下,新疆云南的是限制总产能,也就是你进来多少,其他人就要出去多少,也就是比如云南是140万吨产能,合盛要投资80万吨,那么相对应落后产能也要替换出去80万吨,这点有几个好处:

1:落后产能污染大

2:落后产能产能利用率极低

3:落后产能用电大

所以总量是不变的,这点事完全可以确定

-----------------------------------------------------------------------------------------------------------------------

僵尸产能后续会不会复产的问题:

这里也回答一下:

直接说结论:不会,首先开炉需要点火这里的成本非常高,大约每台要100万左右,如果利润率不能像10月份那样,在要屯原材料的情况下还要面对2022年1月1日的提升的电价,大概率是没法再次开产。至于丰水期,电价下去,相应的价格也会平稳回落到一个合理的利润率。基本开工意愿也很低,从往年5-10月的开工率可以看得出来。

-----------------------------------------------------------------------------------------------------------------------

回归本篇的正题

成本端:

先说一下合盛硅业的成本

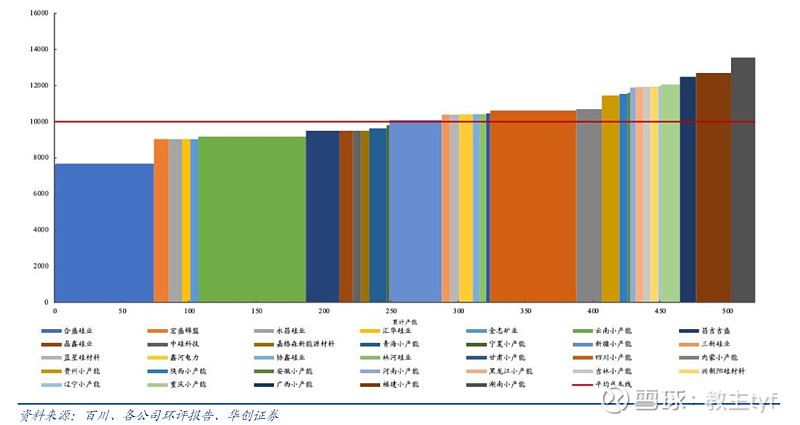

放一张横向对比的图,

有些模糊,还请见谅,原图就是这样。该图为2020年工业硅成本

最左侧为合盛硅业,最后侧为各地小产能。

在2020年中,最低合盛成本为7500元/吨左右,最高小厂能13500左右,左右高低差为6000元。

跟其他厂列如合盛右边橘色柱体所代表的的宏盛相差也有2000元左右。优势肉眼可见,

而为什么会出现这样的情况,经个人多方求证,我们掰开来算一算。

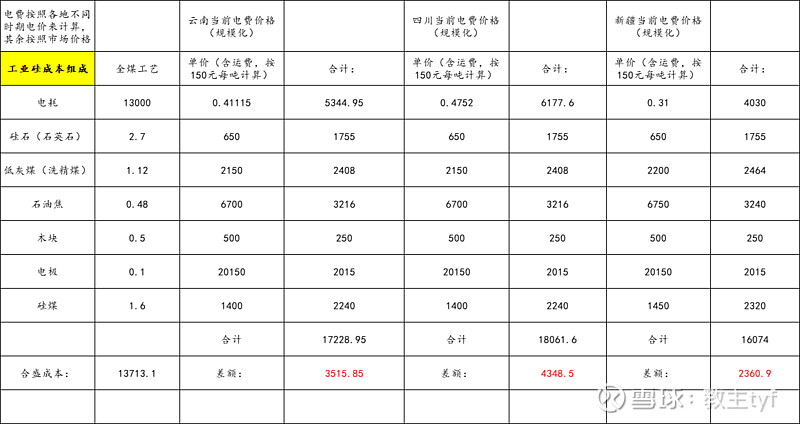

首先工业硅的成本组成:

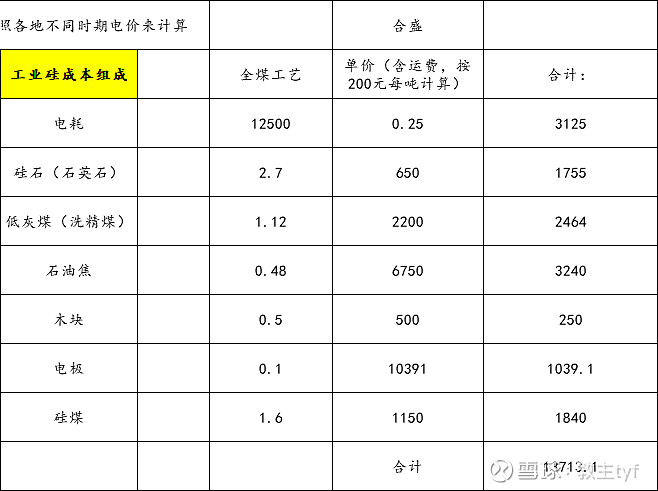

这里就不运用券商的,而是从个人从实地厂内调研的:

这里我们只看全煤工艺

一步一步来拆开看:

电耗:(如果不想看内容可以拖到最下面看结果)

占工业硅最大的成本支出就是电耗,好的工厂能做到12000KWH的电耗,而中小厂只能13500KWH,合盛属于12000那一档,但是新疆有一个劣势就是因为天气原因,电耗可能会比设计时候预估的要高一些,像合盛这种大约要12500-13000KWH。

虽然会比其他地区多一些,但是,新疆有其他的优势。

电费计算:

合盛在新疆有自有热电厂,依托新疆地区的低价煤炭资源,在2020年期间,发电成本仅需0.18-0.20元左右。

根据董秘龚总会议上介绍,合盛电厂是自有发电,不受限电影响,也不受电价调整影响,只是前段时间煤价上涨,合盛自有电费会涨,最高时候为0.25元,目前在回落中,按照如今动力煤价格的比例,我预估其电费大约在0.22元左右,但是按照中立评判,后续计算依然运用0.25元来。

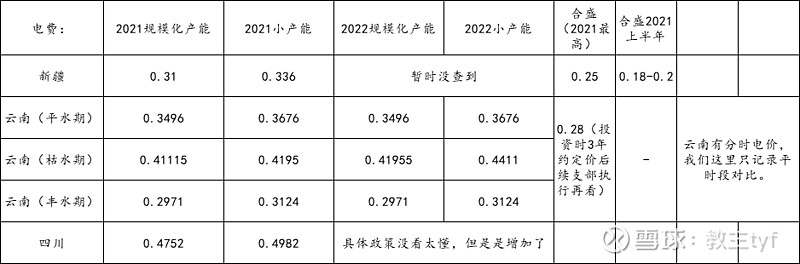

因此横向对比,其他地区的电费价格:

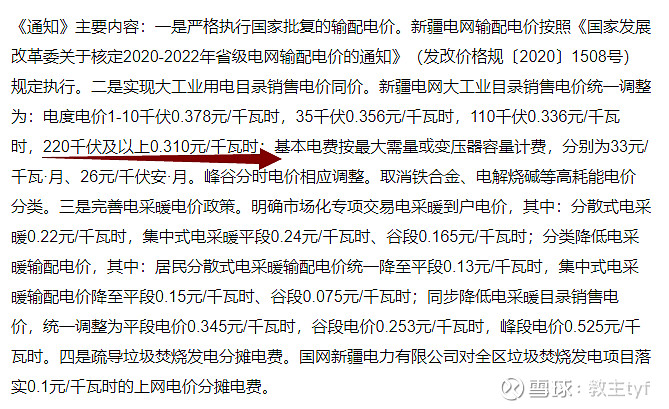

首先新疆本地规模化工业硅电费2021年:0.31元(暂未找到2022年新的电费价格,但是按照云南四川大工业电价调整20%,因此2022年电费只会比2021高)也如图所示规模越小所对应电费越高

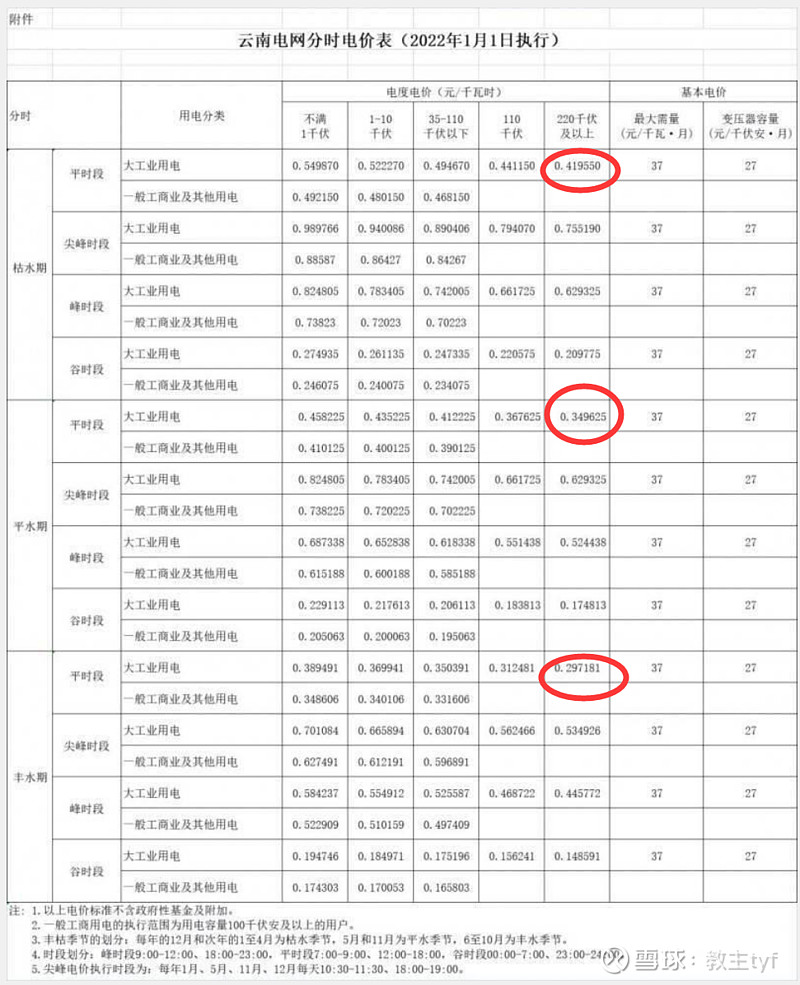

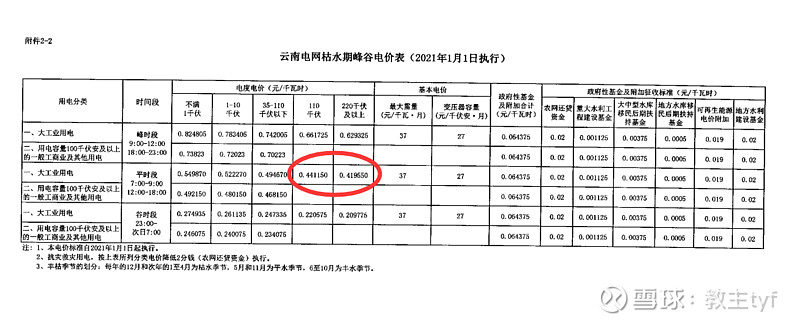

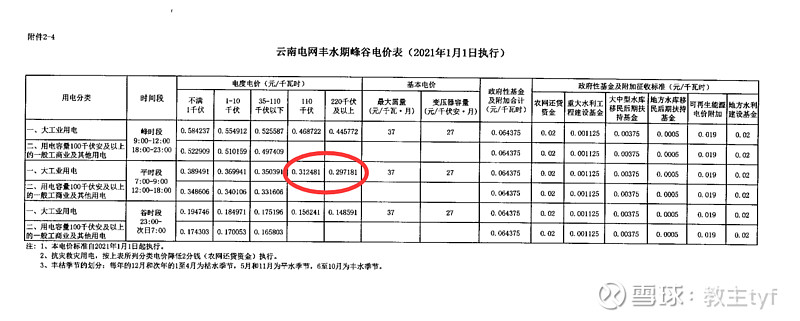

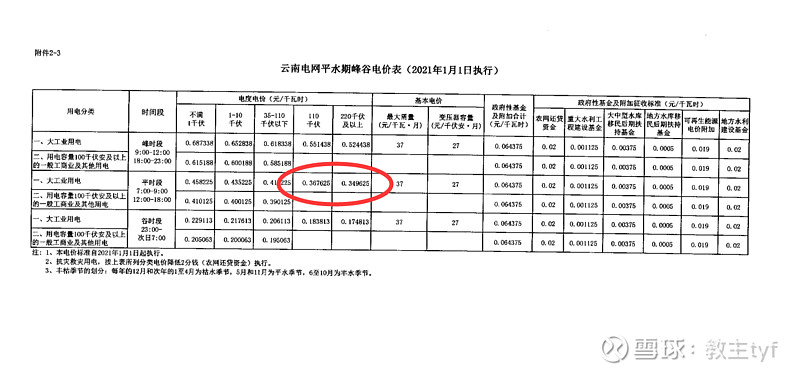

其次云南电费价格:

因为其有丰水期枯水期等政策所以我们分开来:

分别为规模化:枯水期0.41955,平水期0.3496,丰水期0.2971元。

这也是只有规模化的企业才有,而小产能的电费更高。

2021年云南电费价格:

总结来说:

合盛这里哪怕用2021年最高的平均电价都会比其他并网的电来的优惠的多。

根据纪要说明,合盛在今年曾经有过成本超过0.31元新疆电价,不过只持续了2-3天,影响很小。

如果按照市场平均电耗:12500KWH,

具体电费价格为:

电费这里已经超出其他友商一大截。

这就是合盛自有电厂的优势所在。

-----------------------------------------------------------------------------------------------------------------------

硅石(石英石),木块这里占成本很低因此暂时不计入在内进行比较,各地产地的价格相差无几

-----------------------------------------------------------------------------------------------------------------------

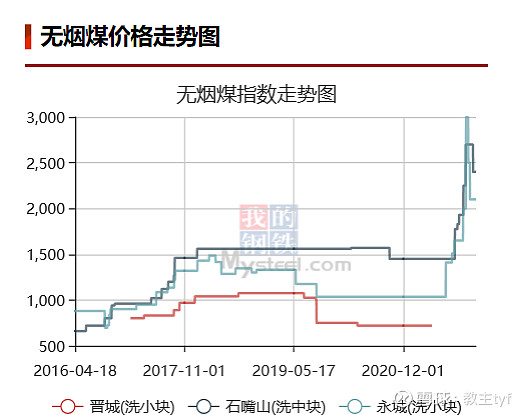

低灰煤与石油焦:

这里要认定一个基本逻辑,就是生产工业硅时,低灰煤(洗精煤/无烟煤)+石油焦合计为1.6吨,具体比例各个厂都不同,所以在这里我们73,及是1.12吨低灰煤,0.48吨石油焦。

无烟煤:

因为主要产区在山西等地,各厂的成本都差不多,合盛或许因为量的优势,会比其他便宜一些。

目前从mysteel处得知,无烟煤从顶峰

到如今:

价格下浮明显,

石油焦:从9月份到现在价格涨幅约为17%

-----------------------------------------------------------------------------------------------------------------------

硅煤:用作碳还原

市场价格为:1200-1400元出厂价(电话问询厂商,暂无第三方资讯机构发布价格)

根据合盛硅业的公众号发布的消息:

合盛在这里采购价有优势,但是也不是特别大。

----------------------------------------------------------------------------------------------------------------------

电极:

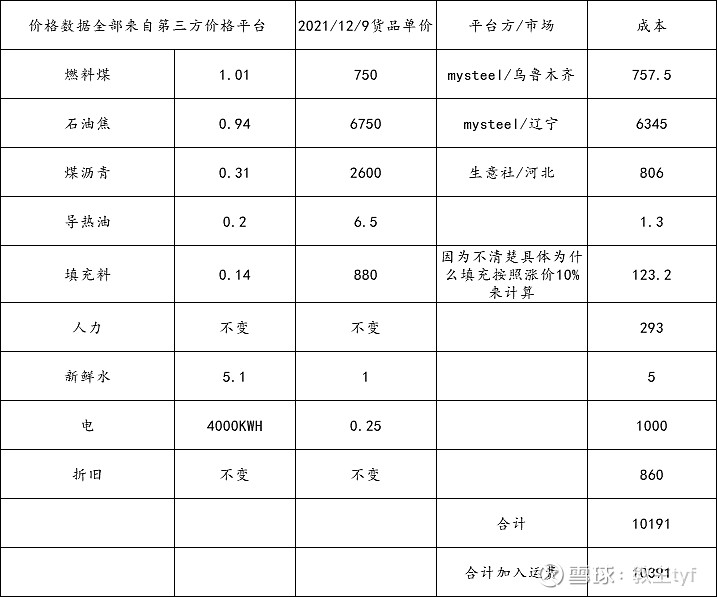

很多人都不知道的是,合盛自身也有电极厂:

这里需要太多专业知识,因此直接用券商的报告来表述:

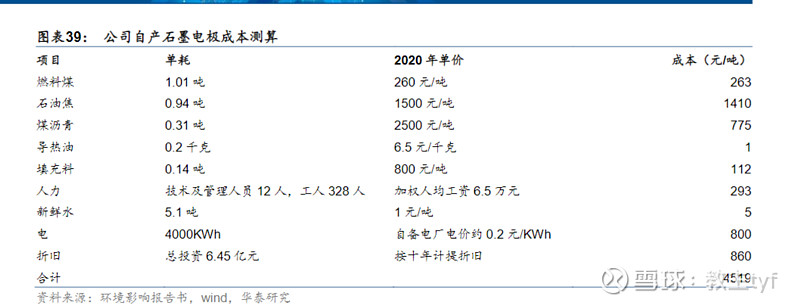

这里是2020年的数据,假设单耗不变后续应该为:

合计成本为:10391元/吨。

同比去年上涨了不少

但是对于需要外购的厂商来说,也便宜不少:

按照200元/吨运费算,平均价格为20200元左右。

----------------------------------------------------------------------------------------------------------------------

综上所述,做一个成本的对比:

很明显合盛从成本层面上已经超越很多规模化的工业硅的企业

这就是目前合盛的优势所在,从成本端里

成本+产量的绝对优势,是合盛可以往长远价值来看的核心逻辑

----------------------------------------------------------------------------------------------------------------------

写了这么多已经写了将近4个多小时了,如果觉得写得还不错,麻烦给本篇文章点个赞转发一下什么的。

----------------------------------------------------------------------------------------------------------------------

这里回答一下别的问题,

投资体系问题:

Q:合盛现在被套了,要不要割肉?要不要跑路?

A:割肉不割肉我暂时不能给你任何建议,我只告诉一点,

200万吨的工业硅+150万吨的有机硅的企业,粗略脑子过一下,哪怕只计算合盛的工业硅按照平均赚1万,达产后就是200亿,200亿净利的企业该给多少估值,那就由市场来定,至少不是1500亿。

至于长线短线选择,看你们自己。

Q2: $隆基股份(SH601012)$ 或者中环股份 ,这两家硅片之战如果后续继续下去,会不会压榨上游的利润?

A:首先,他们其实根本也没什么战争,虽说安泰科上周价格还没降,这周降低了3%。但是就我联系一些业内人士来看,中环,隆基这些厂的实际硅料成交价很早就已经235-245左右了,降价只是提振下游罢了。如果说竞争那肯定有,但是不是战争。

而至于会不会压榨上游利润。这里着重说一下

通威股份,大全能源的产能投放,以价换量有何不好?硅料的降价带来的需求的增多,这是一个非常好的现象。不然你,天天挂一个价格,有价无市有啥用,卖不出去烂在手里。那就太扯了。记住一句话,我作为以前工厂里面出来的人员,对于生产而言,

需求第一,价格第二。

Q3:下午教主你说的关于合盛利好的消息那个事到底是什么?

A:最快周五晚上大概率会有公告,没有公告应该在新疆工信部那边应该有消息,到时候看就行。

Q4:工业硅过剩问题?

A:看前面几篇文章

----------------------------------------------------------------------------------------------------------------------

这是关于合盛硅业的第三篇,后面估计只剩下2篇了,且看且珍惜,根据朋友请求,后续可能做东方日升的研究,景气期待

好了,以上。

(可累死我了)