Executive summary

$中顺洁柔(SZ002511)$是一家生产销售生活用纸的公司,主要产品是卷纸和非卷纸,目前也在进入卫生巾、湿巾等个人护理用品市场。公司所处的生活用纸赛道渗透率还在提升,行业规模有翻倍潜力。公司是板块四大龙头之一,未来几年将受益于行业集中度提升。其目前处于全国性渠道拓展的中后段,未来2-3年增速将受到渠道数量增加的支撑。当前价买入的主要风险是估值不低,对业绩预期打得比较满,如果业绩miss了会面临估值下调。

业务

生活用纸可以简单分为低端产品,以卷纸为主,毛利约30%;以及高端产品,即为非卷纸,毛利约40%。根据2017年年报,中顺洁柔的费卷纸业务占比超57%。

财务

2014年公司开始全国性的渠道铺设,至今五年CAGR约21%,高于行业平均增速。同期净利润CAGR达到55%,受益于规模效应和成本端的波动。

近几年公司ROE逐年提升,目前在12%附近。总体来说,如果从消费品的角度出发,生活用纸这个赛道盈利不高(净利率在大个位数),属于薄利多销型生意。近年margins和总资产周转率都逐渐提高,但杆杠变化不大,未来有通过加杆杠提升ROE的潜力,不知管理层想法如何。

渗透率

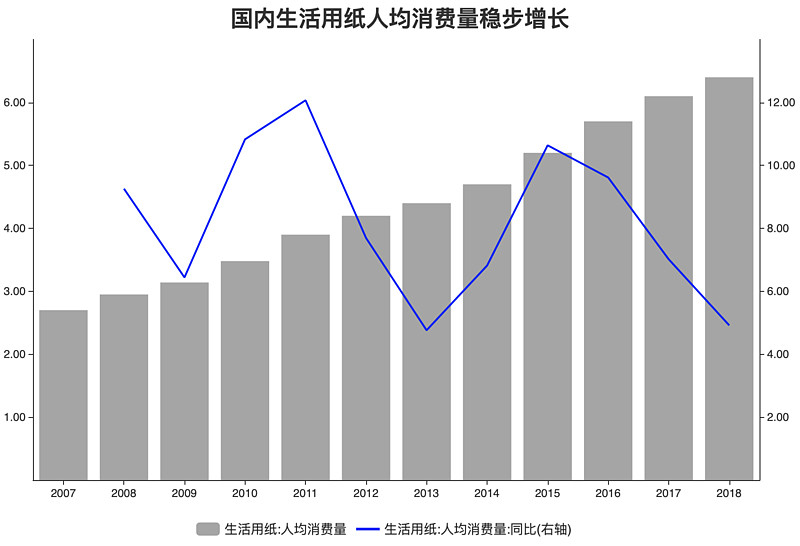

长期看,生活用纸赛道的渗透率还没到头,粗略估计行业规模应该还有翻倍的空间。逻辑也非常简单,就是对比国内和发达国家的年人均用纸量;不和欧美比,和日本香港比的话,国内也有超过一倍的空间。

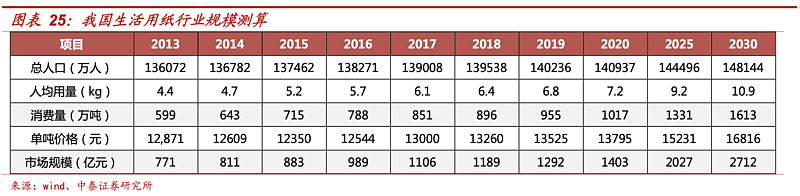

但这个渗透率提升是个缓慢的过程,不会突然快速上升。根据一些卖方测算,人均用纸量增速和人均GDP增速是高度相关的;看过去几年的数据,也的确都是在5%-10%的区间。还是卖方测算,国内生活用纸市场规模2030年可达3000亿(中泰证券),即使打个八折,也还有翻倍空间。

景气度

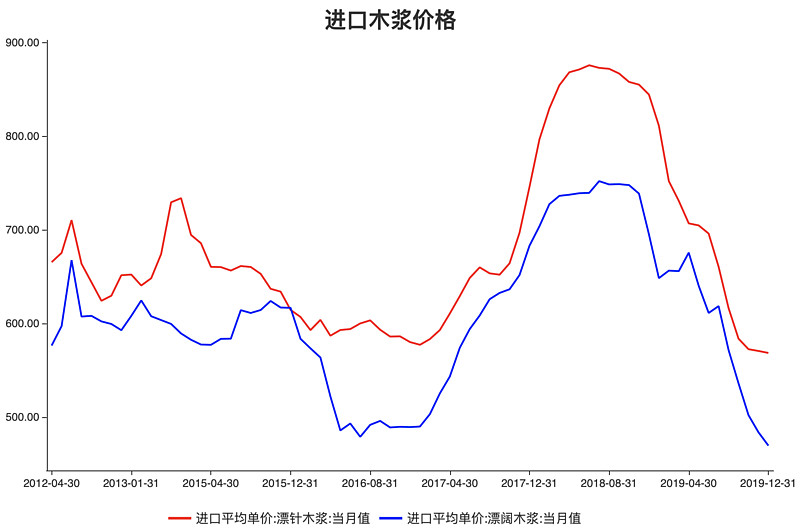

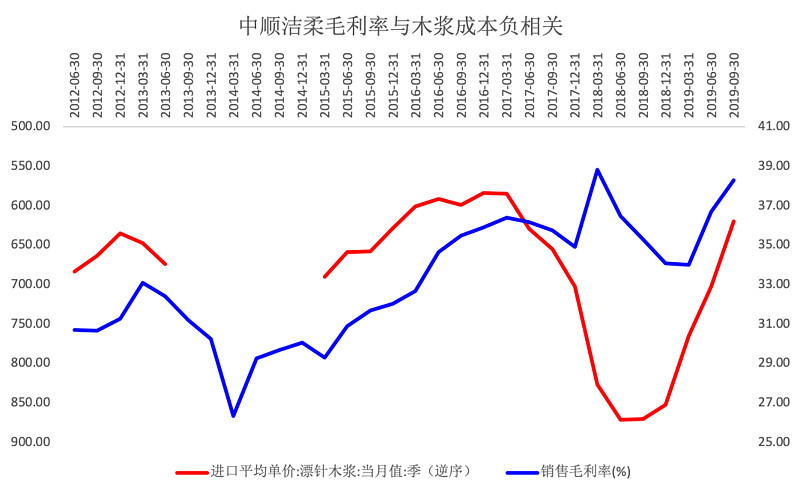

生活用纸行业的成本端具有周期性波动的特征。公司毛利率与木浆价格负相关,木浆约占成本的50%-60%。这个成本无法快速转嫁给下游消费者,即议价能力不行。2019年的利润弹性主要来自纸浆成本下降。

另外,产能投放周期带来的行业竞争对当期行业整体盈利造成较大影响,需要密切跟踪业内价格战的状况。

对中顺洁柔来说,有个景气度关键点是渠道红利。公司正处于全国性渠道铺设阶段,营收增速与经销商数量增速同步。目前有约2500个经销商,还有1000左右县级经销商待拓展,是未来2-3年业绩增长的支撑。

竞争格局

行业集中度将进一步提升,主要有以下几个逻辑。

1. 提升国际对比:美国CR3约60%,国内CR4约36%(恒安国际、维达国际、金红叶、中顺洁柔)

2. 全国扩张的资金壁垒、管理壁垒

3. 电商渠道有利于龙头品牌,当前电商CR4大于40%

4. 商销业务提升有利于龙头品牌

5. 需求向高端产品过渡有利于龙头品牌

另外,中顺洁柔具有竞争优势吨纸成本约6000出头,恒安、金红叶在7000多。

风险

1. 估值打得太满,业绩增速不符合预期可能会被下调估值

2. 生活用纸目前无客户粘性、无品牌溢价,业绩易受成本端波动以及价格战影响

3. 渠道拓展红利过去后,下一阶段增长前景不明朗(卫生巾等新业务暂不判断)

4. 木浆价格反转使margins承压