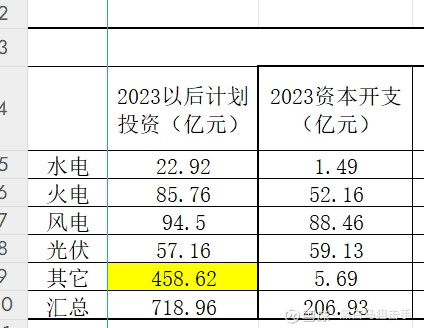

按照2023年年报中提到的现有项目的计划剩余投资额差不多700多亿(见下图),也就是说按照当前每年200亿的投资速度,如果不再大规模开发新项目,三年后的每年折旧摊销将快速下降,利润会很好看。

当然,随着燃料成本这两年大幅下降,以及绿电新增利润,容量电价等多重因素叠加,相信大唐未来几千亿市值不是梦。

| 发布于: 修改于: | 雪球 | 回复:2 | 喜欢:1 |

我真是服了你们真的,一天天没事干了是吗?600都没到,一个个的一个看3000一个看5000?国电市值才多少?[捂脸][捂脸][捂脸]发现你们一天不吹心理难受啊。饭要一口口香,路要一步步走,不要好高骛远。

$大唐发电(SH601991)$ 几千亿?你把话说说清楚