$牧原股份(SZ002714)$ 为什么我对牧原完全不担心,因为接下来,无论是猪价持续低迷,还是猪价三季度开启反弹,牧原都会是最大受益者。

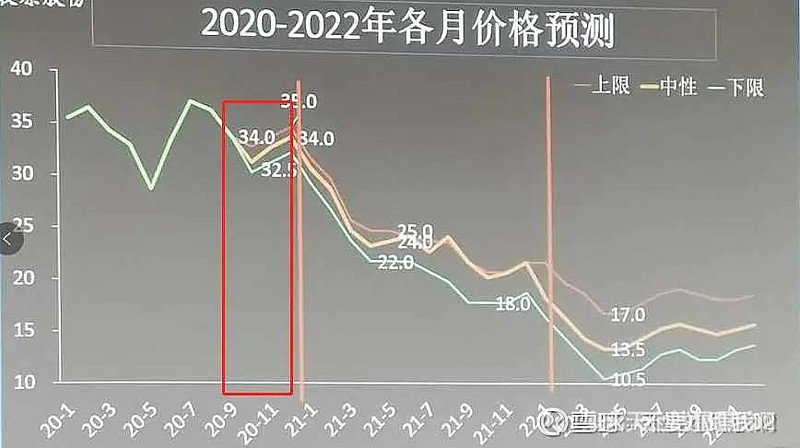

如图,这是牧原股份对2020-2022年各月猪价预测,分乐观、中性、悲观三条曲线。大家可以看到,牧原对今明两年猪价的走势预测,就是持续下跌,但只是这轮猪价的下跌速度,远超公司预期。

根据公司模型,猪价会在明年5、6月份跌至14元/公斤(中性预测),但是今年,直接就一步跌到位了,也就是说,这轮猪价的下跌,几乎提前了一年。结合我之前的判断,这轮猪周期的底部,确实大概率将提前到来。

大家可能不养猪,不太理解目前养猪人的心情。目前的猪价,用悲惨欲绝来形容,一点也不为过,尤其是过去一年,养殖户也好、二次育肥也好,都想借着今年的高猪价,再发一波财,然后就是拼命的借钱加杠杆,扩生产,想着猛捞一笔。结果现在,钱没赚到,很可能也要把过去两年赚的钱,全部还回去,如果是加杠杆太猛的,这次真的要赔的底朝天。昨天看消息,已经有养殖户喝农药,虽然不知道真假,但这条消息,确实是目前养猪人真实心情的写照。我们只是做投资,但如果真的从事这个行业,尤其是成本较高的中小型养殖场,真的很绝望。

具体到短期的猪价,我昨天复盘也聊到,有部分养殖户还在赌端午节,结果这两天猪价持续走低,涨价预期落空,目前也在加速出栏,恐慌情绪继续升温,出栏的踩踏已经较为明显。目前无论南北方地区,超过280斤的肥猪、牛猪,均已进入7元/时代,如果以17元/公斤的自繁自养成本己算,300斤的猪,一头都要亏450块,甚至目前部分地区,都开始拒收大猪了。

而且加上天气越来越热,猪干吃不长肉,现在猪价还这么低,如果是背着一身债养猪,卖还是卖,这其中心情,大家可以情景带入体会下。

行业有句话,猪周期蕴藏了巨大的财富和风险,走对一步是幸福,走错一步粉身碎骨。这句话在这轮猪周期,再次被放大的淋淋尽致。

行业产能方面,因为猪价已经进入全面亏损阶段,而且部分养殖户开始亏现金流。所以现在的猪价下,同时基于对未来猪价的担忧,低效率母猪首先会被淘汰、外购仔猪、外购种猪、以及新猪舍建设,已经全面中止,如果是接下来一个月,猪价再这么低迷,手里现金流紧张加剧,尤其是一些加杠杆的被催债,心态的破防,卖母猪、卖仔猪的动作,也会越来越多。

所以我前面判断,这轮猪价的最低位,很可能是这轮猪周期的最低位,当前的猪价,已经和牧原之前给的明年猪价预测差不多。目前行业产能从5月下旬已经开始去化,不过去化程度,还要观察接下来的6、7、8三个月。

那为什么说,这轮猪价暴跌,牧原会是最大受益者。

首先,牧原的养殖成本最低,这也是公司相对行业最大优势。虽然6月份牧原的平均成本大概依然在16元/公斤附近,但牧原5月份依然有8个亿左右的归母利润。最近一周以来,公司虽然也开始亏钱,但只是微亏,在现金流有足够保障的情况下,公司的扩产节奏,出栏规划,并不会受到太大影响。那么。在行业产能开始去化的情况下,公司的市场份额,会获得被动提升,当然以公司的实力,完全可以低价去收购一些不错的养猪场,不过之前公司交流也聊到,暂时没这个计划。

另外从出栏节奏方面,牧原的出栏下半年更多(上半年预计1700万头,下半年对应1900—2800万头),下半年成本也会明显下滑,所以这轮猪价跌的越凶,产能去化越厉害,供给缺口下,下半年尤其是四季度猪价,反弹力度也会越大,公司出栏更多,也更受益。

另外如果这轮猪价下跌,真的是这轮猪周期的底部,预示着明年的猪价,可乐观些,成本的下降(四季度14元/公斤),公司明年出栏进一步增长(6000万头出栏),很显然,今年的低猪价,肯定是要比明年的低猪价,这两年总的利润,公司要更受益。

同时,这轮猪价的暴跌,除了产能去化外,也会严重影响着后面养猪人的复产信心,我的意思是,即使是四季度猪价真的涨的比较高,比如涨到28元/公斤、30元/公斤,他们还敢不敢再进场“赌”一把,我觉得要打一个问号,一是这轮猪价造成的亏损,确实会有心理阴影,复产的勇气会大幅受挫;二是即使想复产,因为这一波的亏损,手里还有没有钱?亲戚朋友还愿不愿意再借你钱?这又是另外一回事。

所以对于接下来的猪价,涨或者继续跌,对于牧原,都是受益方。如果猪价迎来拐点,整个猪肉板块股价也会迎来拐点;如果继续跌,产能加速去化,这也意味着,牧原随着成本下降,出栏的持续放量,公司未来一年会赚的更多。

短期确实有些煎熬,因为猪价的暴跌,就是情绪面左右多一些,对于大家,其实就是少看盘吧,也没啥意义,下半年牧原的股价,一定会花明柳暗又一村,所以就看你能拿住拿不住吧。另外盘面的一个积极信号,受猪价暴跌影响最小,最后补跌的海大集团,今天明显有企稳的迹象,从技术分析的角度,往往板块最优质的公司补跌结束,差不多调整也快近尾声了。