大家好,我是与子!

- 01 -

今天港股收盘之后,市场监管局开始了美团的反垄断调查。

随后,美团微信公众号发文称,公司将积极配合监管部门调查。

今天收盘,美团港股股价报305港元,市值近1.8万亿港币。

相比于今年2月份460港元高位,美团股价回落33%,市值蒸发了9000多亿港元。

有小伙伴说,刚好今天港股收盘前上车了美团。

这个上车点,与子只能说太巧了!

美团在美股上市的ADR现在开盘跌幅6%。

明天如果港股暴跌,是死扛还是割肉?

其实,这个问题,换句话就是,美团到底值多少钱?

如果远高于305,就不怕跌,跌了反而更方便上车。

在估值之前,先说下美团。

- 02 -

美团定位本地生活服务平台,是一个提供一站式吃喝玩乐的平台。

它解决都是用户每天面对的高频、确定性的需求,用户需要吃喝玩乐衣食住行,美团就提供对应的服务,满足用户现有需求。

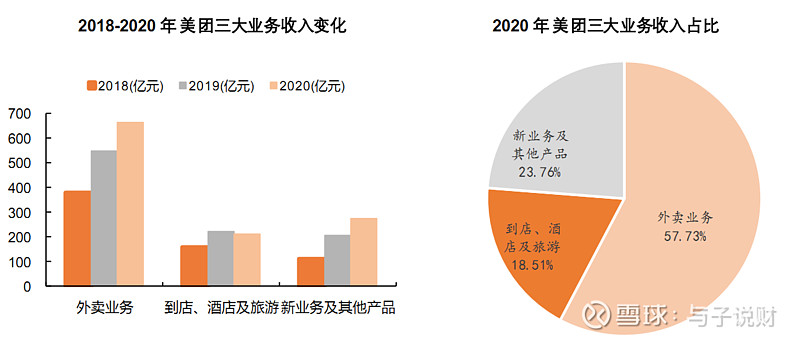

美团是吃货的天下,超过一半的营业收入来自于外卖业务。

美团是外卖超级垄断者。根据艾媒咨询数据,超过63%的用户在到店就餐之前首选的本地生活平台是美团,而阿里旗下口碑 APP 仅占25%,剩下的10%左右市场份额则被百度糯米、掌上生活等平台瓜分。

美团外卖平台,市占率越来越高,外卖单量越来越多,美团上的一个骑手只需要服务最小物理半径,就可以服务最多的订单,这样下来他的效率最高,成本最低,用户体验最好。

又因为半径够小,所以送餐更快,那么会吸引更多消费者选择美团,同时吸引更多商家入住美团,商家赚到钱更愿意优惠,然后又带来更多订单;

然后骑手又能更近距离送更多餐,不断地良性循环,想想都可怕,其它对手根本没有追赶的可能性。

这就是美团外卖业务的飞轮效应。

- 03 -

最后说一下估值。

美团业务分为外卖业务、到店酒旅、新业务和其他业务。

采用分部估值,然后加总。

外卖业务作为美团的基本盘,这块是依靠互联网技术搭建平台,实现了用户和餐厅之间的连接,形成一个超级系统。

外卖业务2020年利润28亿,假设未来年复合增速40%,2023年是77亿元。外卖作为最稳定最刚需的业务,冒着被骂的风险给予50倍市盈率,估值是3800亿元。

到店酒旅业务是美团的现金牛业务,2020年利润82亿,假设未来年复合增速25%,2023年是160亿元。给予30倍市盈率,估值是4800亿元。

新业务和其他业务,类似社区电商业务,可以用GMV估值。假设2023年GMV达到3000亿,根据GMV估值2000亿也是合理的。

以上三部分加起来大约1.1万亿人民币,换算过来是1.3万亿港币对应价格是221港币,美团当前股价是305港币。

估值过程中涉及的假设很多,欢迎大家讨论,你觉得美团值多少?欢迎留言。

更多干货,请关注微信公众号:与子说财(ID:yuzishuocai)