天立,为天地立心,为生民立命,为往圣继绝学,为万世开太平!

1

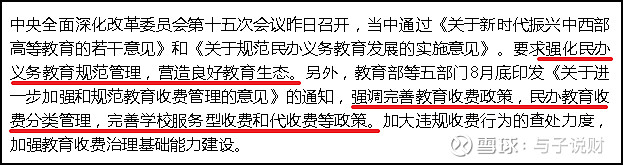

今天港股教育股暴跌,全部被教育了一遍。

什么原因?原来中央要规范民办义务教育管理。

天立教育2002年成立,是西部第二大民办教育服务提供商,旗下学校分布在四川、山东、贵州、云南、河南及内蒙古。

公司在全国16个城市运营24所学校提供K12教育,除了K12教育公司还为学生提供培训服务。

K12一般指基础教育,从幼儿园到小学,到初中,再到高中。

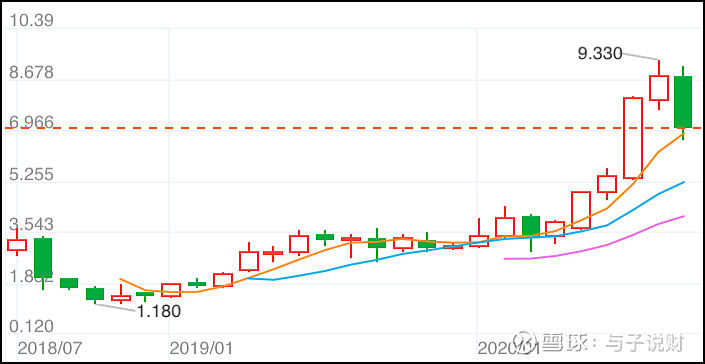

公司2018年在香港上市,上市后2年时间股价上涨3倍,如果从最低点算上涨8倍。

近些年,公司营收和利润年复合增速都在30%以上,增速迅猛。

近5年全国大学的录取率在80%左右,而2019年天立旗下高中升大学录取率为96%。

2019年,天立旗下高中学生高考一本录取率为75%。

大家可能对这个数字没啥概念,对比一下就知道什么是伤害了。

2018年,北京、天津、江苏等3省市一本录取率接近30%,其他大部分省市一本录取率在10-20%,很多高考大省如河南、广东、河北、湖北等一本录取率只有10%左右。

天立教育的大本营四川一本录取率也只有10%左右。

公司的核心竞争力就是采用优于当地的师资力量和教学平台,吸引政府合作。

很多地方都抢着和天立合作,公司就从中筛选一部分建学校,政府出资50%,借款20%,自己出20%资金。

学校选址一般也在城市新区,引入优质教育资源可以带动新区经济。

天立目标明确,主攻三四线城市,办学力量和升学率对当地学校简直是降维打击。这么高的升学率对于三四线家长来说,还不得挤破脑袋往里冲。

学校提高升学率有独门秘诀,比如旗下某所学校初中有1000人,那么就优选400上高中,这样生源好,高考升学率更高。

2

这家公司未来3年能翻倍吗?

公司当前共有24家学校,其中20家自营、4家委托运营,具体包括13个高中,17个初中,19个小学和7个幼儿园。

除了上述的K12教育,公司旗下还有5间培训中心和4间早教中心。

学校全部采用寄宿制,周末孩子们可以去培训中心学个绘画、弹个吉他等。对于三四线家长来说,不用接送孩子,也能给孩子提供培训。

2020年6月30日,公司旗下学校入读人数为4.1万人,同比增加35.5%。

作为非盈利性民办学校,公司旗下学校的学费会受到管制,驱动公司未来增长的主要动力,是旗下学校就读人数增长,这个带来的业绩增长确定性更高。

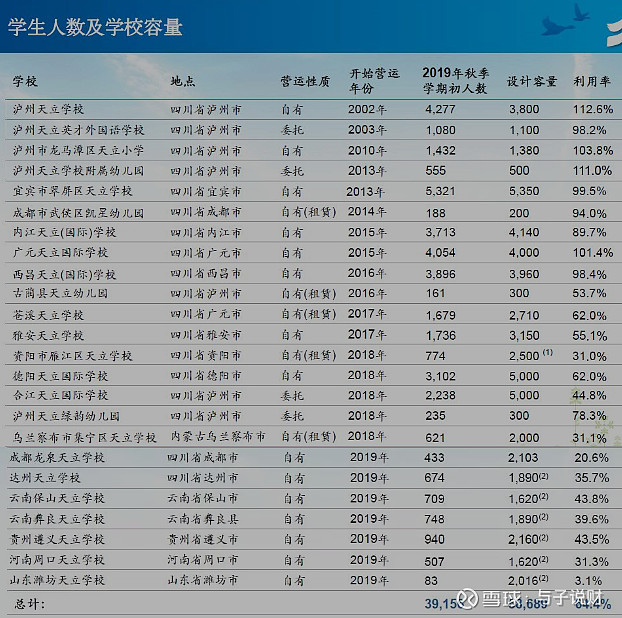

公司2020年中报披露,计划未来开办16所学校,如下图所示:

这些新开办学校最高就读人数6.8万人,人数相比现在,不止翻倍了。

3

2018年上市时只有13所学校,现在是24所,未来将扩张至40所;上市时就读人数是2.1万人,现在是4.1万人,未来将扩张至10万人。

公司的扩张速度,差不多是每年5-10所学校。非常给力的一点,就是公司建一所学校的周期仅仅9个月左右。

换句话说,明年9月份准备要招生的学校,今年底才刚刚破土动工。为什么效率这么高?公司一把手罗实旗下的房地产公司具备标准化盖房子的能力。

公司2019年营收9.2亿元净利润2.7亿元;2020年上半年营收5.7亿元净利润2.1亿元。

假设未来3年净利润翻倍,估值倍数保持不变,市值也能翻倍。

这种公司成长确定性高,但是主要风险就是政策风险。

2018 年8 月,国家发布《中华人民共和国民办教育促进法实施条例(修订草案)(送审稿)》,文件中对K12教育的外资准入等提出限制。

对于以VIE架构在港股上市教育股来说,是非常大的打击。当天教育股都吓尿了,比今天的跌幅还惨。

所以,这种公司不建议梭哈。

重要说明

本文仅为个人投资记录,可能充满了笔者个人的错误和偏见。

对于任何股票在未来的走势,笔者完全一无所知。请独立思考,不可依赖文中作出买卖决策。