发业绩预告了,看同比增速,是难给它打分的,因为去年同期,TFM矿铜钴产品出口受限,导致公司业绩大幅下滑,基数很低。

看什么,看环比增速和矿石产量!一季报出来后,我就说,“资源股,盯当期利润,输一半;盯商品价格边际变化,输光光。铜、钴产量和销量,才是洛钼季报的最大亮点,即库存”。

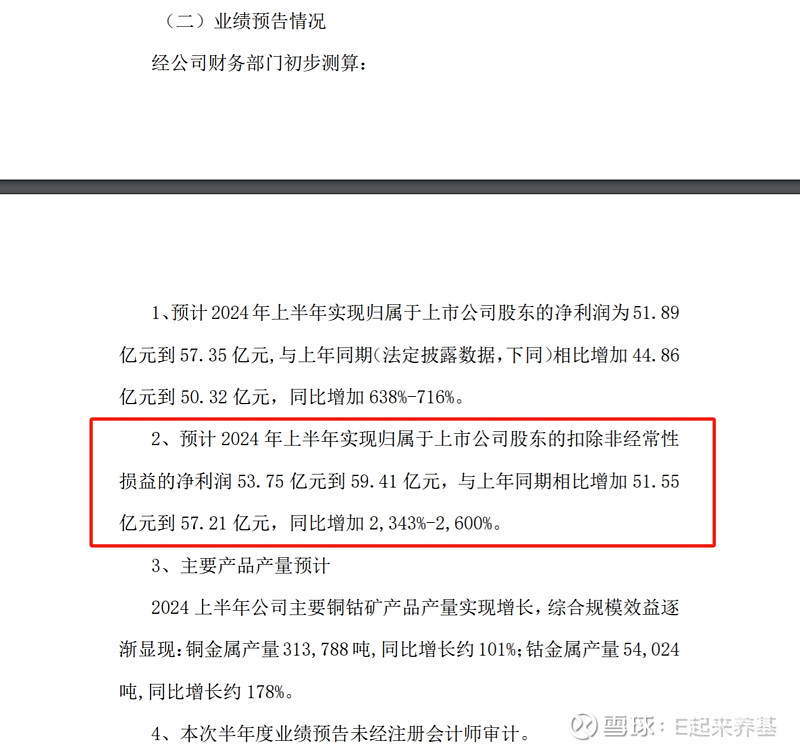

中报业绩预告,公司上半年的净利润为为51.89亿元到 57.35 亿元,取中值54.5亿,一季度净利润20.72亿,环比增长63%,就问,放眼A股资源股板块,Q2业绩环比增速比洛钼高的公司还有几家?略超市场预期。

再看公司主要产品的生产数据,也很棒,铜、钴产量持续增长。

铜,二季度产量为166292,一季度产量147496,环比增长12.74%;商品价格,环比上涨10%左右。

钴,二季度产量28822,一季度产量25202,环比增长14.36%;商品价格,环比小幅下跌。

商品产量与价格,环比都仅有低两位数的增长,但公司二季度业绩,仍有近60%的环比增速,大概率,是公司把库存铜,在价格高位销售了50%左右,钴不确定,价格没有猛涨,三季度应该更有看点。

5月中旬,有小作文传,“洛阳钼业全资子公司IXM套保铜被多头打爆”,我当时分析过,套保被打爆完全是不存在的事,跨地区套利倒是有可能。

中报披露后,“套保被打爆”的小作文,算是彻底被证伪了。

那可能会有人说,“扣非净利润比净利润多2个亿如何解释,啥业务能亏损2亿多,即便没有爆仓,当时也被逼着止损了”。

个人认为,很有可能是计提的“和解费”。为顺利开发刚果金的TFM矿,去年4月,洛钼和刚果金矿业总局签署了一份和解协议,洛钼需要在6年内,分批向刚果金支付总额为8亿美元的和解金。

至于是不是,那就要等中报出来,才能知道啦~周末愉快!