一、重要信息点评

1、国家统计局6月30日发布数据显示,中国6月官方制造业PMI为49.5。Wind数据显示,机构预期6月官方制造业PMI为49.5,前值为49.5。

2、1-5月份,全国规模以上工业企业实现利润总额27543.8亿元,同比增长3.4%;中国5月规模以上工业企业利润同比 0.7%,前值 4%。

3、美国5月核心PCE物价指数同比升2.6%,预期升2.6%,前值升2.8%;环比升0.1%,预期升0.1%,前值升0.2%。

4、北京市住建委等四部门联合发布稳楼市新政,其中提出,调整住房商贷最低首付比例和利率下限,首套房最低首付比例从30%调整至20%,5年期以上首套房贷利率下限调整为3.5%;调整住房公积金房贷最低首付比例;支持多子女家庭改善性住房需求;提高购买绿色建筑、装配式建筑或者超低能耗建筑的住房公积金贷款额度,最高至160万元;组织开展住房“以旧换新”活动等政策措施。新政自2024年6月27日起施行。

5、财政部公布数据显示,1-5月,全国一般公共预算收入96912亿元,同比下降2.8%,扣除特殊因素影响后,可比增长2%左右。个人所得税6072亿元,同比下降6%。证券交易印花税439亿元,同比下降50.8%。

6、美国东部时间6月27日21时,现年81岁的美国总统拜登和78岁的前总统特朗普在亚特兰大进行了2024年总统选举第一场辩论。辩论结束后主办方的一项民意调查显示,特朗普以67%对33%的支持率赢得了辩论。预测机构PredictIt的即时押注数据显示,特朗普赢得11月大选的几率从辩论前的53%升至60%,而拜登的胜率则在下跌。另一家预测机构Polymarket数据显示,特朗普的胜率为65%,一度触及68%的历史高位,远超拜登。受此影响,美股市场中,有望受益于特朗普当选的信用卡公司和医疗保险板块上涨,可再生能源股等下跌。

二、市场影响因素

数据来源:Wind,中加基金.时间截至2024年6月30日.

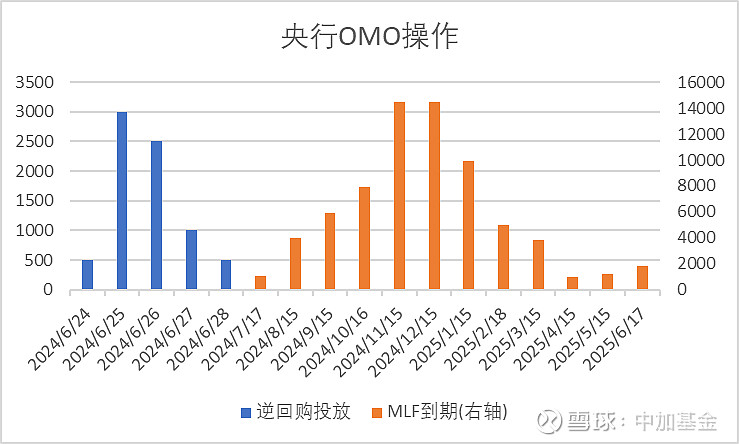

上周央行OMO投放7500亿,同时到期3980亿,共计净投放3520亿。MLF7月到期量为1030亿。

生产数据方面,上周高炉开工率上行,同时水泥沥青开工有所回升。地产数据方面,土拍溢价率有所上行,商品房成交面积有所回升但仍位于低位,地产数据表现回暖。

汽车销量方面,24年5月汽车批发及零售销量同比增速分别为2.94%及-2.60%,汽车销量数据表现尚可。进出口数据方面,上周出口运价继续上行,同时韩国出口数据有所回升。

价格数据方面,农产品价格上周季节性回落有所见底。其中,蔬菜、水果价格回升,同时猪肉价格降至24.21元,粮油价格有所回落。服装方面纤维价格有所上行。此前猪肉价格持续上行,关注新一轮猪周期价格弹性。

PPI影响因素方面,工业品指数上周有所上行,其中石油价格及沥青价格有所上升,其余则有所回落。

期货价格方面,上周各类期货价格有所震荡,其中玉米跌幅最大,石油涨幅最大。ICE布油收于84.84美元,涨0.60%,COMEX黄金收于2336.9美元,涨0.24%。

上周美元指数上行1.76BP,PCE数据符合预期背景下美元有所震荡。在此背景下人民币上周贬值62个基点,日元贬值109.75个基点。

三、市场表现回顾

(一)基金市场

基金申报与发行方面,上周共计申报基金29支,其中普通混合型基金4支,债券类基金(15支)多于股票类基金(9支),FOF基金申报1支。发行一边,上周基金共计发行284.96亿,其中股票型基金发行规模有所回升。

(二)股票市场

数据来源:Wind,中加基金.时间截至2024年6月30日.

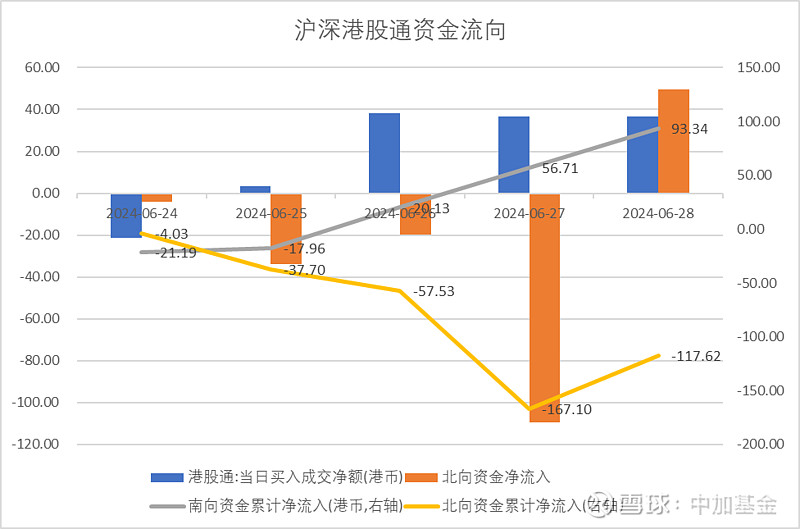

资金流动方面,上周北向资金净流入-117.62亿,较此前有所增加;同时南向资金净流入63.34亿,较此前有所减少。

A股表现来看,上周主要板块大体下行,其中上证50跌0.17%,跌幅最小;科创50跌6.10%,跌幅最大。工业企业利润数据走弱叠加汇率承压,在此背景下A股出现了一定程度的下行。偏股基金指数跌2.09%。

A股各风格指数中,高PE跌3.76%,表现最差;低PB指数涨0.10%,表现最好。市场风格大盘价值占优。

行业方面,上周31个申万一级行业中3个上涨,28个下跌。其中,市场风险偏好再度回落,防御板块占优,其中银行、公用事业及石油石化分别涨1.98%、1.00%及0.93%,涨幅最高。另一方面,北京地产政策出炉后市场预期利好出尽,在此背景下房地产行业跌4.75%,跌幅最大。此外,美国24年总统大选第一次电视辩论结果来看,特朗普获胜概率加大,使得市场担心未来逆全球化加剧,出口占比较高的行业情绪上受到一定的压制,在此背景下电力设备及医药生物跌3.62%及3.48%,跌幅居前。

港股方面,恒生指数跌1.72%,恒生科技指数跌3.97%。国内利润数据表现不佳背景下港股上周有所下行。

美股方面上周有所震荡,其中道琼斯工业指数跌0.08%,表现最差;标普小盘600指数涨1.14%,表现最好。美国通胀数据符合预期,在此背景下美股出现了一定程度的震荡。需要注意的是,此前LEI、铜油比、2Y-10Y美债利差等指标均显示24年美国经济将面临衰退风险,财报显示美股盈利可能出现了一定的压力,市场可能已经开始对此进行定价。

其他海外市场方面,日本市场涨2.56%,表现最好;越南市场跌2.86%,表现最差。新兴市场较发达市场表现占优。

(三)债券市场

数据来源:Wind,中加基金.时间截至2024年6月30日.

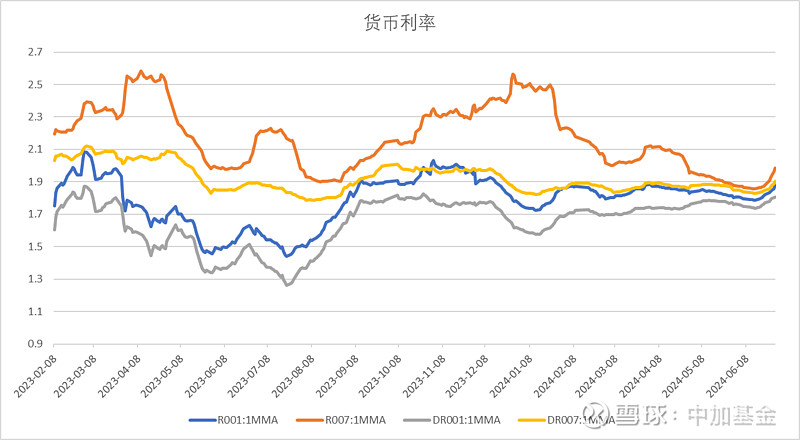

上周货币市场利率有所上行,DR007一月均值升至1.90。资金面较上上周更为紧张。

数据来源:Wind,中加基金.时间截至2024年6月30日.

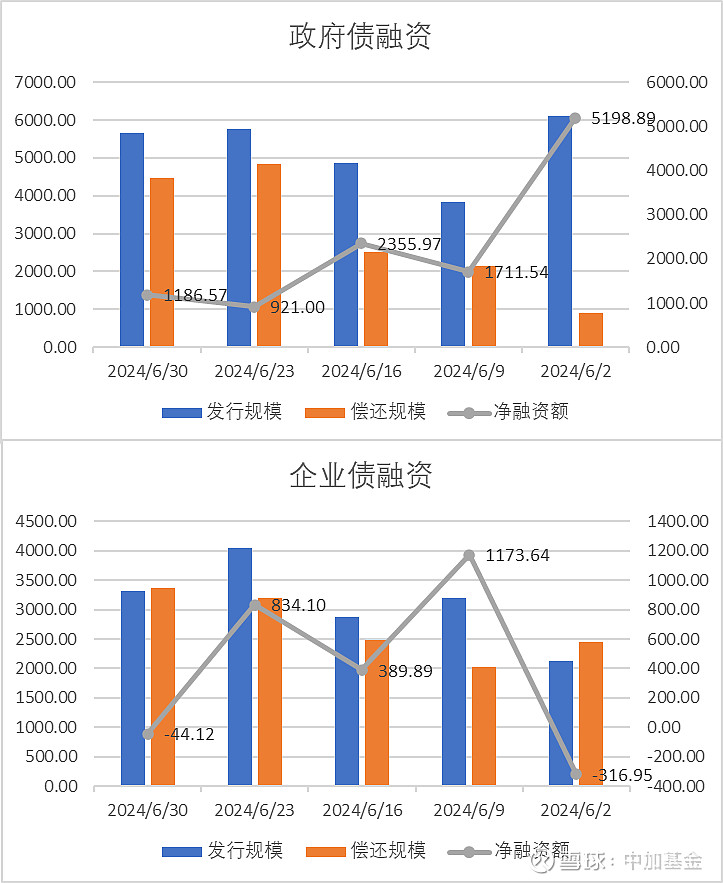

债券融资方面,上周政府债净融资额1186.57亿,维持大额净发行;企业债净融资额-44.12亿,较此前有所减少。近期债券维持净发行,关注供给冲击对债券市场的后续影响。贷款方面,6月末6M/3M国股银票利率分别为1.3%及1.03%,6月社融中贷款分项预计维持偏弱。

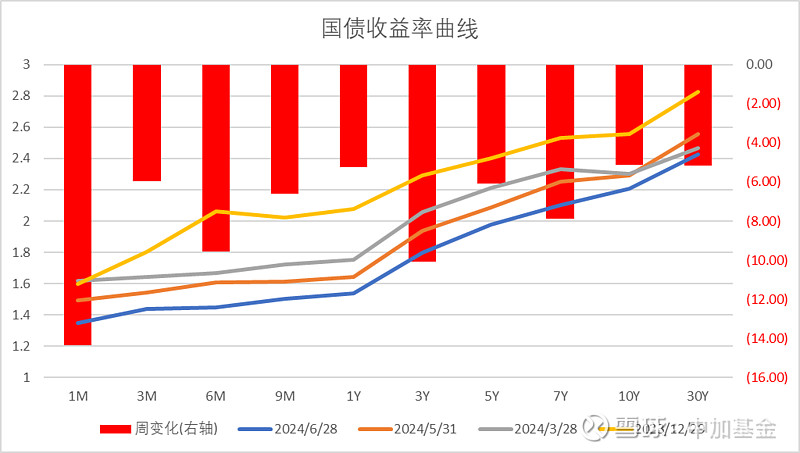

债券市场方面,上周主要债券中,信用债大体下行,其中3YAA-下行17BP,下行幅度最大。利率债整体下行,3Y国债债下行10BP,幅度最大。一方面,北京地产政策出台后市场预期存在一定的利好出尽,同时企业利润及财政数据显示经济下行压力较大,在此背景下债市利率有所下行。后续随着海外逐步进入衰退,我国经济可能仍将面临较大压力,因此债市上行动力主要取决于最终政策力度。往后看,我国经济弱复苏格局可能将持续一段时间,这段时间内预计货币不会大幅紧缩,虽然利率分位数偏低但债市短期风险不大。

期限利差方面,上周利差大体收窄,30年国债利率降至2.43,明显低于MLF利率的2.5,收益率曲线仍然极为平坦。信用利差方面,利率债下行幅度更大使得利差走阔。目前所有券种的信用利差分位数均进入极低区间。

同业存单方面,上周发行利率大体震荡,其中发行规模最多的3M股份银行下行0BP,为1.852%,3M城商行上行7BP,为2.00%。

数据来源:Wind,中加基金.时间截至2024年6月30日.

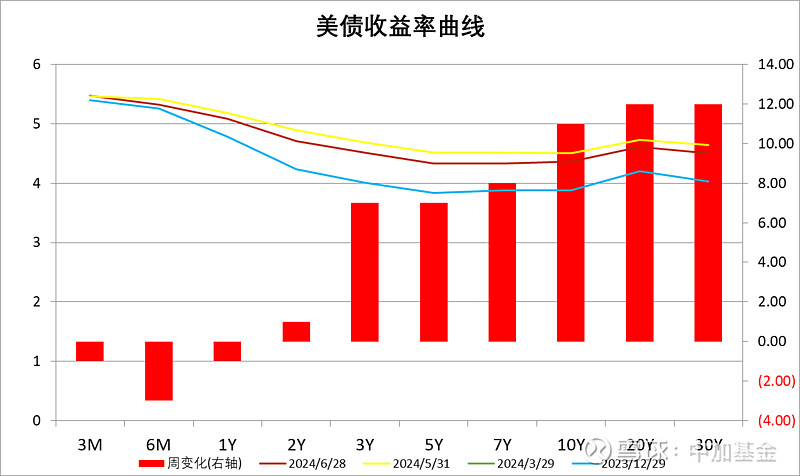

美债方面,上周利率有所上行。其中20Y及30Y上行12BP,上行幅度最大,同时6M下行3BP,下行幅度最大。一方面,美国5月PCE数据符合预期,但数据公布后美债利率有所上行可能意味着市场担心后续通胀粘性。同时,2Y与10Y美债倒挂幅度有所缓解,目前利差为35BP,自22年7月以来美债利率倒挂已经持续了24个月,历史经验来看24年前后美国可能正式面临衰退,关注国际政治环境扰动下供需错配是否会更加严重导致美国经济出现深度衰退。

四、资产配置观点

6月PMI数据49.5,略低于市场预期的49.55,同时继续保持在50以下的偏弱区间。结构上看,仍是生产及原材料价格分项偏强,而订单及采购则维持偏弱,显示内需偏弱的形势仍在延续。往后看,7月15日三中全会前后的政策出台仍是市场关注的焦点。海外方面,5月PCE数据同比2.56%,核心PCE2.57%符合市场预期,与4月相比继续下降,支持美联储24年开启降息。从最新的数据看,市场预期美联储将于9月或11月开始进行降息操作,同时24年至少进行一次降息操作。

(一)股票市场观点

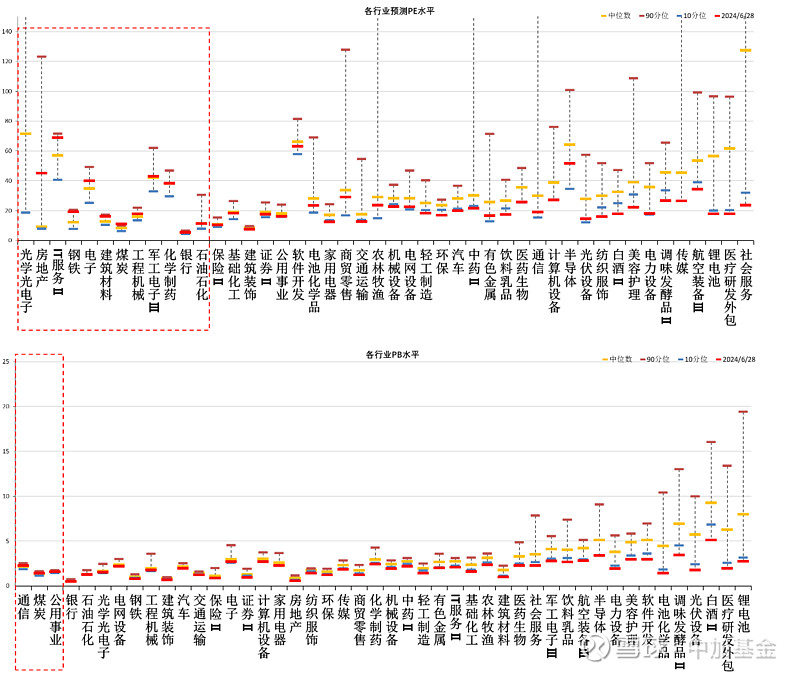

近期万得全A预测PE13.82倍,处于35%分位水平,股权溢价率3.86%,处于99%分位水平。整体看A股估值处于偏低水平。估值分位数来看股市性价比较高。

分行业看,预测PE及PB估值水平方面仅少数行业高于过去5年估值中位数,煤炭、石油石化估值相对较高

数据来源:Wind,中加基金.时间截至2024年6月30日.分位数为过去5年。

短期看,市场预期7月三中全会召开前政策会进一步出台,同时海外流动性压力缓解对风险偏好形成一定提振。往后看,配置方向上关注:

1、国家大基金成立叠加美债利率下行利好的电子、军工、计算机等科技成长行业。

2、地缘政治及国际关系反复背景下关注煤炭、有色及石油石化等上游相关行业。

数据来源:Wind,中加基金.时间截至2024年6月30日

(二)债券市场观点

4.3.1中短期看,收入预期不改善的情况下,经济基本面向上幅度不大,加大逆周期调节的定调下,市场预期流动性延续宽松,支持债市行情。往后看,债市主要压力来自于潜在的大量债券供给,同时7月三中全会前预计市场波动将会加剧。此外,目前期限利差方面有较强的轮动特征,建议逢低加仓并及时止盈。

#A股半年收官!你赚钱了吗?# $中加聚安60天滚动持有中短债发起式A(F013351)$ $中加丰润纯债债券A(F002881)$ $中加转型动力混合A(F005775)$

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。