本人目前持有圆通快递,占4%仓位,买入时间为2月29日,成本12.7元

至于其他持仓,可以看我雪球的组合

行业背景

21世纪的今天,基建已成为中国的鲜明标签。放眼全国,高楼大厦鳞次栉比,公路和铁路更是绵延四海,贯穿神州。得益于这些完善的基础设施,以及近年来电商行业的迅猛发展,中国物流行业逐渐崛起,规模日益壮大,为国家提供了海量的就业岗位,并创造了可观的GDP,至2022年,全国快递服务量已飙升至惊人的1105.8亿件。

然而,令人费解的是,尽管中国物流行业表面风光,物流上市公司的股价却连连下滑,即便是行业领头羊顺丰,其股价也跌至2017年的水平。是市场先生错了吗?事实上,物流公司估值的长期被压制,根源在于自2017年以来行业内持续的价格战。2018年,京东快递的横空出世,进一步加剧了市场竞争,侵占了四通一达的市场份额。而到了2020年,快递行业更是遭遇了前所未有的冲击,极兔速递以其超低的票单价和与PDD的深度合作,在行业内掀起了狂风暴雨,连顺丰这样的物流巨头也不得不加入价格战,不可谓不惨烈。

加盟快递业现状

在这轮因极兔而起的价格战中,首先被打趴下的是体质较弱的百世快递,最终在2021年末被极兔收购。同年,申通也陷入亏损的泥潭。最后是行业老二的韵达因管理不善,市占率被圆通反超。2022年初,由于派件单价过低以及疫情的双重打击,大量韵达加盟店一度陷入停滞,甚至传出破产的谣言。此轮价格战后,四通一达变成了三通一达,市场占有率也重新洗牌,中通领先,圆通、韵达紧随其后,而申通则苦苦挣扎在盈亏边缘。

为了扭转亏损的局面,申通在2021年效仿圆通,引入了阿里系出身的职业经理人,现代化管理立竿见影,单票利润重新回正,然而,由于市场占有率仍低于其他三家,申通的单票利润一直受到压制。为了改变这一困局,申通从2023年起主动发起价格战,试图通过降低成本来抢占更高的市场份额,从而提升单票利润。我们看到,加盟快递行业的票单价在2023年再次下降,一度逼近每单2元的盈亏线。在这种反复的价格战中,越来越多人对快递行业失去信心,认为价格战永无止境,落后企业难以生存。这也正是2023年快递行业股价再次大幅下跌的原因所在。

为什么我买入圆通

和大多数人一样,我对于这一波新的价格战何时能画上句点也感到迷茫。然而,无论结果如何,最终的局面只会是以下三种:

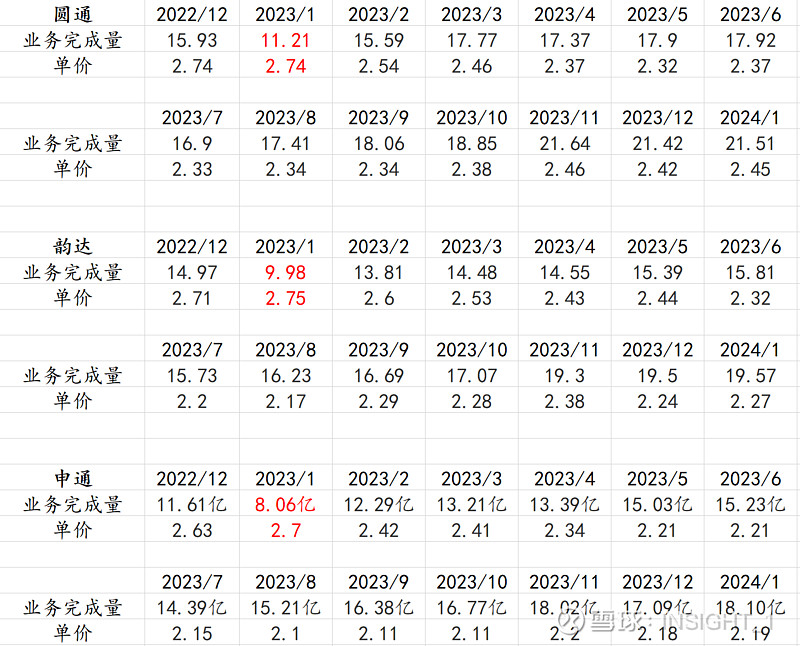

情况一:价格战以某一方的彻底失败和退出市场而结束。这种情况下,我相信剩下的赢家中必然会有圆通这个名字,因为根据23年的业务完成量和票单价来看,圆通已经远远的把韵达和申通甩在了后面,展现出强劲的竞争实力。只要圆通稳扎稳打,不主动犯错,被优先淘汰的肯定是韵达和申通,所以购买韵达和申通的股票或许会有更高的收益,但也有着彻底清零的风险,同时,如果申通或者韵达在价格战中彻底失败,圆通无疑将能借此机会进一步拓展市场份额,提升利润。

情况二:申通或者韵达主动停止价格战。实际上,位于优势生态位的圆通和中通对价格战兴趣不大。他们在当前市场下已经活得很滋润,没有必要冒着风险去主动发起价格战。而申通和韵达,出于生存的压力才会主动打价格战,尤其是申通,我个人认为他这波价格战就是为了争夺韵达老三的位置。然而,如果韵达一直应对的很好,我相信,申通也迟早会打价格战发现破不了招啊,从而主动停止价格战,实现全行业利润的回升。

情况三:价格战长期不停止。这无疑是最糟糕的情况,也是概率最低的情况。在这种情况下圆通利润很难有大的提升空间。但就算这样,圆通现在的PE也才11倍啊,这个估值已经充分反映了最坏的可能性。你想想,近几年利润没成长的涪陵榨菜都要18PE呢,因此,我不认为圆通估值还有进一步下跌的可能性。

综合以上分析,我坚信无论价格战何时以何种方式画上句号,圆通都将稳坐钓鱼台,获得可观的收益。因此,我决定将4%的仓位投资于圆通,期待其未来的稳健发展。