$恒生科技ETF(SH513130)$ $华夏恒生科技ETF发起式联接(QDII)C(F013403)$ #实盘交易记录# #恒生科技大幅回调,该加仓还是减仓#

春节后恒生科技回调了15%,虽然距离去年10月底反弹了有42%,但距离21年高点仍有-59%的跌幅。

近期的回调海外因素扰动是主因,在美国经济多项指标向好下,海外加息预期持续回升。当前10年期美债收益3.95%,美元指数突破105。

美债进入高位,觉得估值杀得差不多了,可以加一笔:

港股指数的投资逻辑可以用一句话来总结,基本面看内地,资金面看海外,情绪面看全球。

23年的大势是,中国经济周期重启(基本面好转但程度未知),美联储加息放缓(趋势不变但速度未知),情绪本身不具备可预测性,但复苏期阶段总体环境相对友好。

港股的盈利差不多80%来源于内地的,今年盈利预期大概率会比22年好,再加上海外紧缩退坡的大背景,总体上判断是今年确定性比较高的一个投资机会。

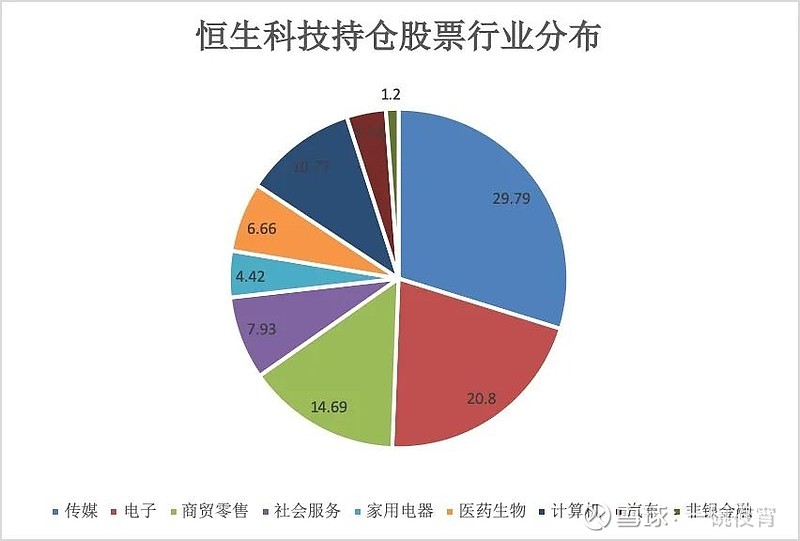

恒生科技指数成分股覆盖 9 个申万一级行业,主要集中在传媒、电子、商贸零售等行业,行业集中度较高。

数据来源:wind,截至2023/2/24

恒生科技里的互联网色彩很浓,30只成分股里有18只与【互联网30指数】重合,涉及权重高达70%,两者走势保持较高的一致性。互联网行业估值位于历史低分位,市盈率位于近10年的13.25%分位(wind,截至2023/2/24)。

数据来源:wind,截至2023/2/24

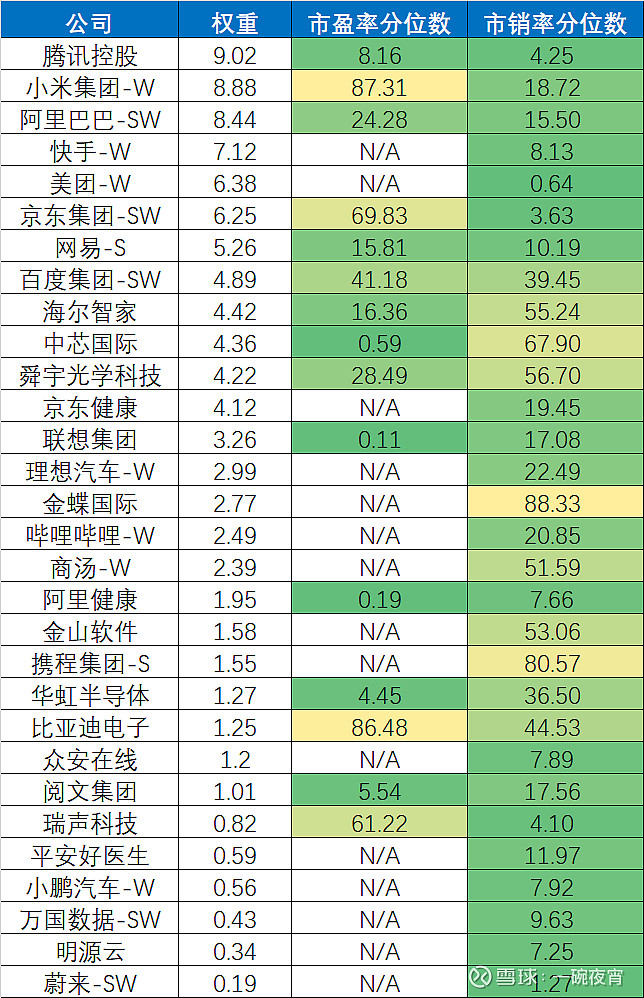

从成分股的市盈率及市销率来看,绝大部分位于50%分位以下。

数据来源:wind,截至2023/2/24

互联网板块,监管压力已经没那么大了,我们看到对平台经济常态化监管的政策出台、海外监管风险也阶段缓和,包括新华社对于游戏行业从“精神鸦片”改口到“别忽视游戏行业的科技价值”等等... 今年业绩修复确定性比较强。

从前十大成分股来看,22年营收增速较21年有明显放缓(对应不扩张),但22年净利润增速(除腾讯、小米以外)影响其实并没那么大,对于23年一致性预测各财务指标均有提升。

数据来源:wind,截至2023/2/24

此外,最近很火的AIGC,在游戏、内容等领域是最快有可能实现应用的,那么像百度、阿里和腾讯这些可能就有新的故事讲了。

相比纯互联网指数,恒生科技还剩下的30%主要是电子和计算机。这两个板块也是今年相对看好的,后续可以找个时间专门讲讲。

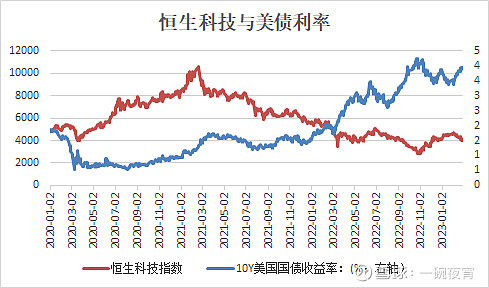

最后说下,恒生科技走势和美债利率的负相关性,尤其是从21年起。

数据来源:wind,截至2023/2/24

美联储那边一有风吹草动,恒科就坐不住了,短期博弈导致波动巨大。涨起来很猛,跌起来也很狠,并不适合绝大部分投资小伙伴。

频繁的“加息预期差”背后,主要矛盾在于,美联储属于边走边看,根据实际数据的变化,实时动态调整;但市场呢,总是试图找出静态的“长预期”。

个人认为,1 月 CPI 降幅虽放缓,但这次数据也不至于彻底改变整体通胀回落的大方向,23年大势如前所述不变。恒生科技,流动性和经济复苏两头受益,拿住了回报应该不会差。