今天广联达发放了2016年的年报,关于业务方面的分析,雪球上已经有很多位发表了自己的见解,我不想多说了,就简单挑几个财务方面的数据拿出来聊聊吧。

首先,三费的问题并没有好转,甚至更严重了,我之前分析中提到的拐点说基本宣告破产;要知道今年的营收增速可是32.15%,体量上不仅收复了2015年的失地,甚至也超过了2014年,在这种情况下费用比例却比2014年高了近15个点,那么,到底费用的花费是否物有所值呢?

先来看看研发,今年的研发费用相比去年增速并不高,不过研发费用与营收之比依然维持了极高的水平,而亮点在于,研发人员大幅增加,公司表示2016年在图形技术、云计算、室内定位技术等领域取得了新的突破,而一些前沿性的研究也正在启动,这是否意味着公司在BIM方面会更上一层楼?后续需要进一步观察。

公司的营销团队今年出现了一定的调整,人数相对去年有所下滑,而与之对应的,是销售人员人均产值(营业收入/销售人员人数)的大幅提高,比例达到了惊人的54.63%,也难怪今年管理层在年报里一扫去年的阴霾,大谈转型成效日益显现;

而从工资情况看,销售人员平均薪酬上升了50%,基本与人均绩效增幅相匹配,也算得上是一分钱一分货了;

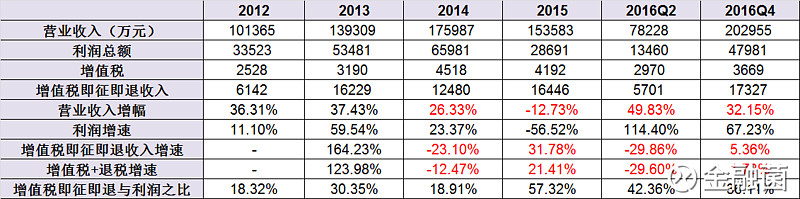

另外之前的分析里我提到过,公司今年对增值税退税节点进行了有意无意的控制,本结论年报依然成立,可以看到,增值税即征即退增速和增值税+退税增速都远小于本应相匹配的营收增速;可见公司对于即将到期的员工持股计划还是有点想法的,算是提前留出了一定的利润提升空间。

总体来说,公司思路清晰,转型有力,目前来看,我之前的考虑真的有点多虑了,适当时点必须坚决介入广联达,OVER。

之前的分析:网页链接