不过没关系,金融菌早就练就了屁股大法,坐的足够稳,风总会吹过来哒,着啥急~作为一只踏空汪,金融菌准备发fen涂qiang,今天就再给大家翻个牌儿好了~

华东医药是干啥的?

华东医药是多年来的医药白马股,是一家兼营医药商业和工业的公司,简单来说,就是即产药,又卖药。

他的医药商业连续几年位居中国医药商业企业十强第8位,而医药商业规模和市场份额在浙江省内首屈一指。

而在制药方面,公司在糖尿病、发酵虫草菌粉、器官移植免疫抑制和消化系统四大方面有着不错的表现,尤其是两个重磅药阿卡波糖片和百令胶囊都有着超10亿的销售额。同时,公司在抗肿瘤、超级抗生素、肝病治疗以及心脑血管等领域也在不断进行着拓展,产品线比较齐全。

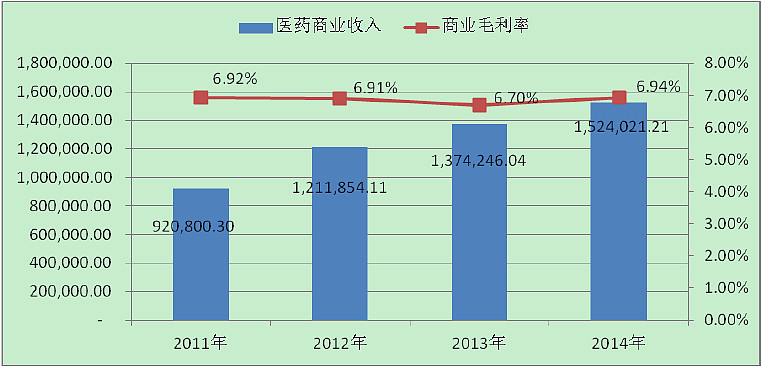

医药工业

从上图可以看出,近年来,虽然医药商业领域带来了大笔的营业收入,但公司的近7成的净利润来源还是来自制药行业。

今年以来,主打产品阿卡波糖增长接近35%,百令胶囊增长30%,移植免疫抑制类产品他克莫司、吗替麦考酚酯等的销量今年有望超过10亿,下一个单品10亿销量的产品可能会从这诞生。而消化道系统的首仿药泮托拉唑也有近20%的增长。

另外公司在在抗肿瘤、超级抗生素、肝病治疗以及心脑血管等领域不断展开自主研发的同时,近年来还一直在不断收购各类药品丰富产品线,这些产品相信在未来几年会逐渐释放利润。

报药名没听懂是吧?好的,我就不念经了,总之一句话,就是目前的拳头产品都很强力。

另外多说两句治疗糖尿病的阿卡波糖,虽然这个行业竞品越来越多,但是金融菌认为未来几年这个药品系列都会保持较高速的发展。

做产品,要么就去占有一个绝对垂直的领域,构建深深的护城河,让竞争者无法进入。要么就做一个大草原上的小绵羊——草场绝对大,三五只羊怎么吃也吃不光,而糖尿病药品在我看来属于后者,原因如下。

1.市场空间足够大——中国人口基数很大,且老龄化加速,肥胖人数快速增加,患病人数激增,且患者年龄呈现年轻化趋势。

2.病人为了健康需要持续购买——糖尿病药品属于依赖品,无法根治,一旦开始用药就可能会导致终生用药。

3.药品相对便宜,且使用频次很高,每天都会使用。

4.产品线较长——糖尿病并发症也是公司未来可以开拓的领域。

毫无疑问,糖尿病在这几个方面都满足,同时,华东医药还是一家医药商业公司,血糖测量仪等相关设备其实也是这个产业链中的一份子,这些都导致公司在这方面的投入,未来有很大可能会变成源源不断的现金流。

从上面可以看出,公司的产品线和研发能力虽然和国内一流的恒瑞,天晴等公司有一定差距,但也是具有相当实力的;而且研发方向的选择也很好,现在重点开拓中的抗肿瘤、超级抗生素、肝病治疗以及心脑血管方向,每一个都是可能诞生单品销售额超10亿的领域。

那么公司本身的估值情况如何呢?

整个制药行业按国信金太阳的分类一共有159家,其pe中位数为60倍,从高到低排列,华东医药目前以26倍pe稳居倒数第10,可谓足够低。

唉,在这个喜欢讲故事的年代,老实干活的人总是被看不起啊,不过没关系,金融菌就喜欢你这样低估值的公司!

医药商业

很多投资者说起华东医药只会想到他的制药部分,但事实上,华东医药的医药商业部分也是很强大的,而且有可能会成为未来炒作的一个题材爆发点。

从上图我们可以发现,公司近年来的医药商业毛利率非常稳定,而利润增速也是较为稳定的。

同时,公司多年来经营能力也是可圈可点,在业内一直处于较高的水平。

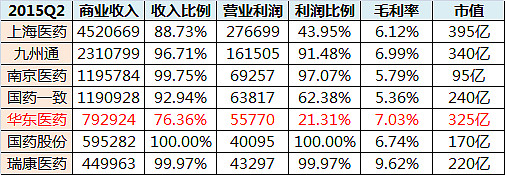

而通过今年中报的数据我们可以看出,营业利润与公司相仿的国药一致,其市值仅比公司少80亿。也就是说医药工业的部分市场只给了80亿的溢价!

从这个角度来说,公司市值的上升潜力还很大。

题材

上面说了半天正经的话题,我们接下来开开脑洞,畅想下未来可能获得发展的业(ti)务(cai)。

首先,华东医药在江浙一带拥有着丰富的2C端资源,华东大药房,武林大药房两家加起来在杭州有近200家(百度地图数据),而老百姓,九州等企业也代售他的产品。随着互联网食品药品经营监督管理办法的落实,处方药电商开放可能会逐渐成为现实。

这是个近万亿的市场,而医药电商将成为资金追逐的热点。通过线上线下相结合,开发电商平台,然后通过就近的药店送货,这个互联网+的模式有可能会成为未来几年公司发展的一个方向,守着这么多的线下资源不用,那是浪费啊!

其次,援引一篇杭州日报的报道:

网页链接

可以看出,公司在美容,养老等多个领域都做出了布局。随着国内收入水平的提高和人口老龄化的逐步到来,未来在这两个领域公司可以做的事情非常多。美容相关,医疗器械,可穿戴设备,老年人体征实时监控设施,养老康复一条龙服务,公司都有可能涉及。

以华东医药在浙江地区的影响力,他完全有能力在政府和医院之间找到可以切入的市场,甚至以后可能会根据各个医院的不同需求给出方案,获得订单。在地方拥有这么巨大的影响力不用,那更是浪费啊!

另外,公司其实在大健康领域以及互联网商务方面已经做出了尝试。

网页链接

这是在天猫上开立的武林大药房专卖店,可以看到医疗器械,保健药品,情趣时尚类的各色产品都有,看了看感觉销量还可以,算是公司的一种尝试。

另外我还发现公司上线了一个自己的电商平台:网页链接

网页架构看起来不错,货品很全面,似乎是公司未来想要开发的电商平台的雏形,但是并没有开放注册,行走其间有种进了幽灵船的感觉,不知道公司在这方面是怎么设计的。

结语

公司随着去年终于解决了困扰近10年的股权问题,现在也可以开始正常的融资了,继年中发行债券募集了10亿资金后,公司又以67.31的价格向作为大股东的远大集团发出了定增33亿的邀约,目前这个定增方案尚未获得证监会审批通过。但可以看出,这也算是大股东对当初豁免资产注入承诺的交换条件太低的一种补偿了,总体来说作为财务投资者,大股东还是希望上市公司有个更好的发展的。

而目前这种民营控股,国有参股的模式其实也是很好的,既可以保持民企的狼性,又可以在政府沟通上获得天然优势,当然啦,因为这个他倒也失去了一个国企改概念的炒作题材,这个可能会让有些人扼腕叹息吧哈哈。

总之,金融菌会把华东医药当成重点配置对象,逐步建仓,长期持有的,这样的企业,拿着放心,睡得着觉,也吃得到肉。

【特别风险提示】:

本人的个股分析,都是基于自己的风险判断给出的,分享出来仅供各位参考。所有观点仅代表金融菌极为主观的看法,更无法避免可能的错误。投资有风险,理财需谨慎,因阅读本人文章而跟风买入的,带来的任何损失均与本人无关。

@今日话题 @糊涂的森林@医药邦 @小lo$华东医药(SZ000963)$